米国株の動向に注目

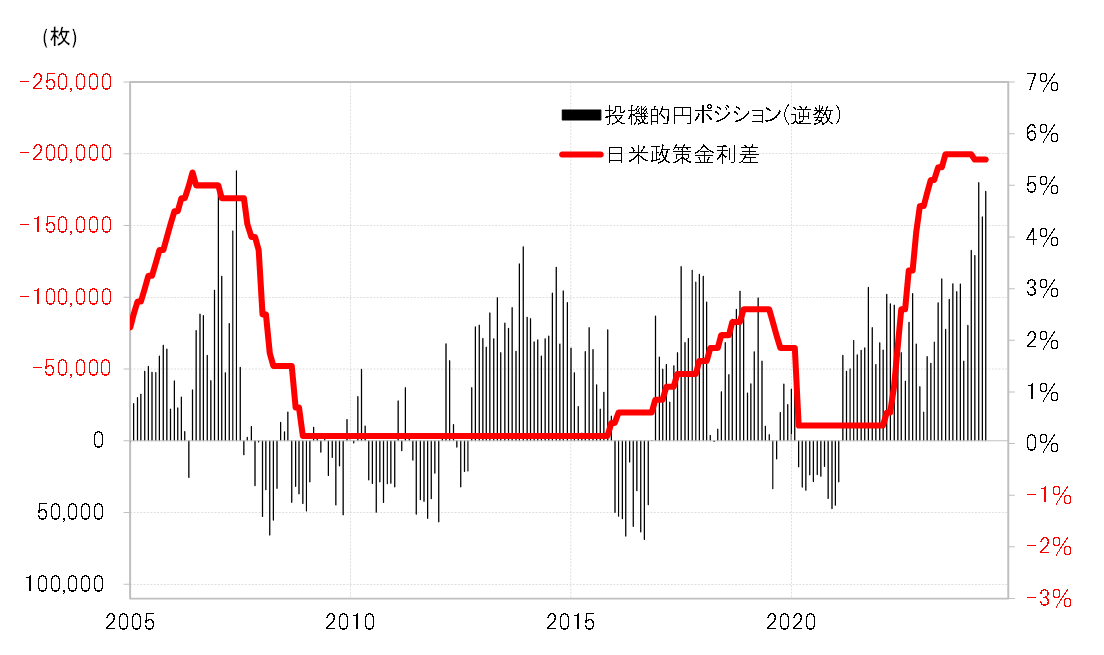

CFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、7月2日現在で売り越しが18.4万枚まで拡大した。これは、2007年6月の18.8万枚以来、過去2番目に大幅な円売り越しということになる(図表1参照)。

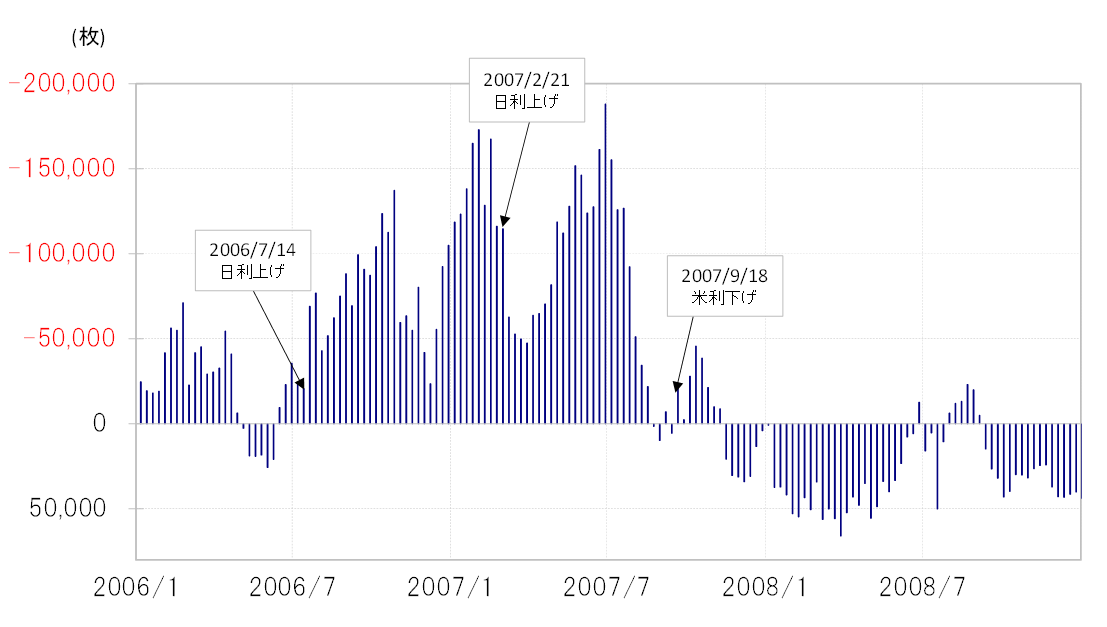

2007年6月に18.8万枚という過去最高を記録した円売り越しは、同年7月以降は急ピッチで縮小に向かい、約2ヶ月で消滅した。当時の記録的な円売り越し拡大の拠り所が、大幅な日米金利差米ドル優位・円劣位であり、それが米国の連続利下げの開始により本格的な縮小に向かう見通しが浮上したことへの反応と考えられた(図表2参照)。

この2007年に、米国は9月から利下げを開始した。最近も、米国のインフレ懸念の後退や景気に減速の兆しが出てきたことから、年内の米利下げ期待が浮上、早ければ9月にも最初の利下げが行われるとの期待が浮上してきたようだ。

上述のように、大幅な日米金利差米ドル優位・円劣位を背景に記録的な投機筋の円売り拡大という、最近とよく似た構図にあった2007年は、9月から利下げが始まると、その前に記録的な円売り越しはあっという間に消滅した。ところが足下では、未だ投機円売りが急減に向かう状況は見られない。為替市場、特に投機筋は、米利下げが近づいているとはほとんど考えていないということだろう。

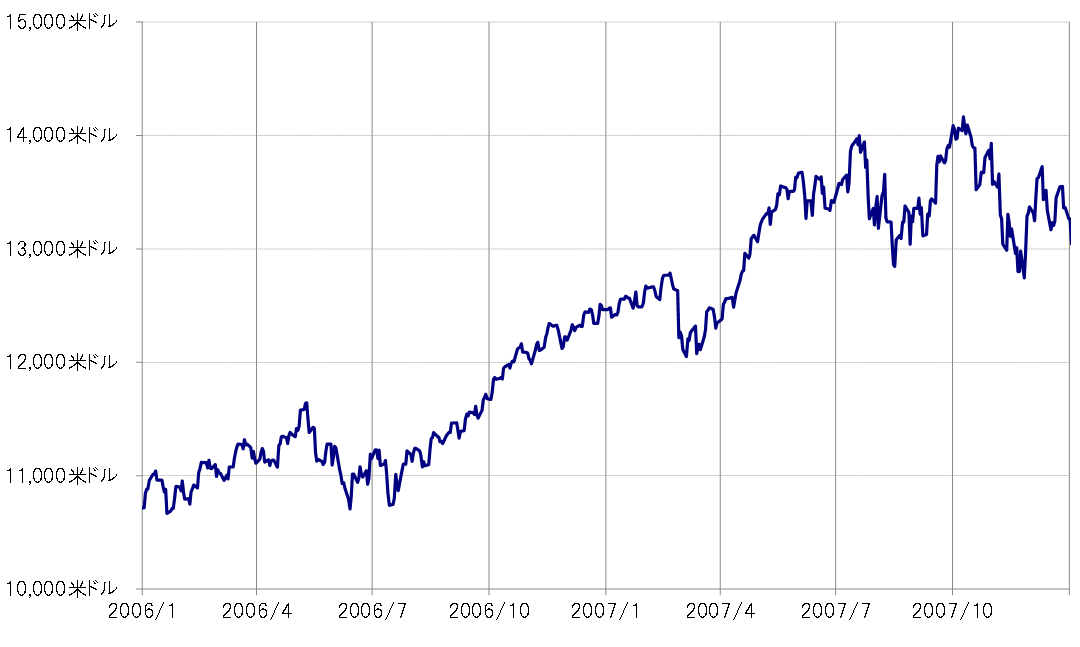

2007年の場合は、利下げが始まる前に米国株の急落が起こった。7月に入ると間もなく、NYダウは1万4000米ドル程度から1万3000米ドル割れへ1割近くの下落に向かった(図表3参照)。景気の先行指標でもある株価が急落に向かい、景気の先行き減速懸念が現実味を増す中で、米利下げ開始を受けて大幅な日米金利差米ドル優位・円劣位の本格的縮小が始まるとの見通しが、投機円売り見直しを加速させたと考えられた。

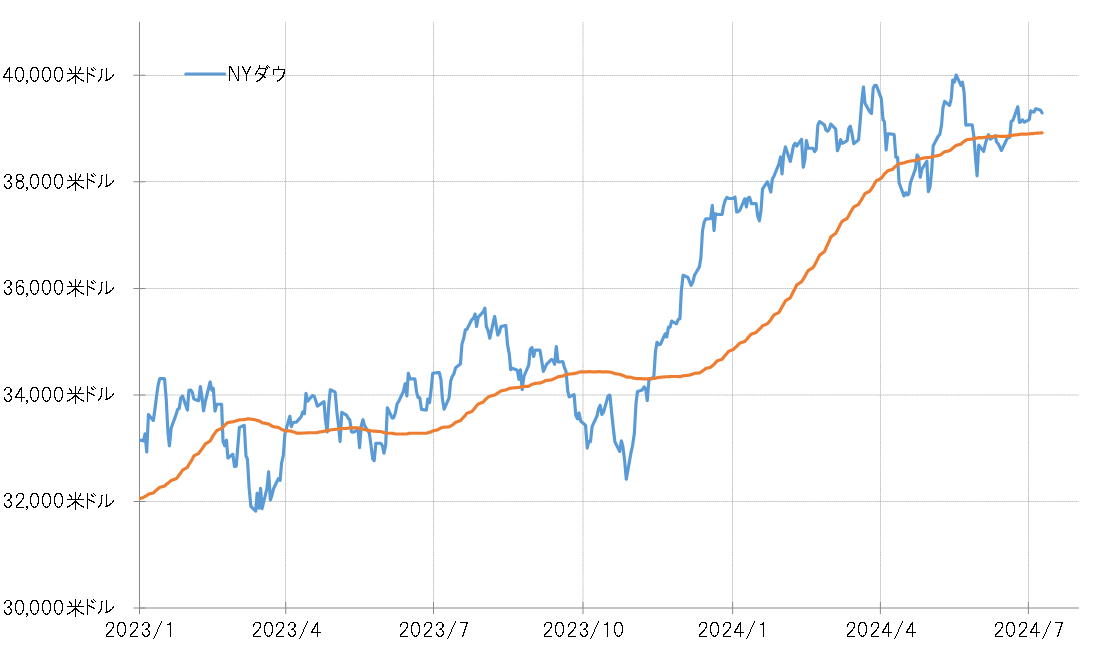

これに対して、足下のNYダウなど主要な米国の株価指数は、なお最高値圏での推移が続いている(図表4参照)。この状況を見る限り、米景気の先行き懸念は感じられない。そうした中では、早期の米利下げに現実味が薄く、ましてや米国の連続利下げにより、日米金利差米ドル優位・円劣位が本格化に縮小へ向かわなくてもおかしくはないだろう。以上のような背景で、投機円売りにも著しい変化はないと考えられる。

そうした意味では、株価の動向はこの先注目されることになりそうだ。米国株が急落に向かう展開、例えばNYダウの場合なら、高値から1割の下落は3万6000米ドルに向かう計算になるが、その可能性が出てきた時には、米連続利下げによる大幅な日米金利差米ドル優位・円劣位の縮小本格化の見通しに伴い、投機円売り急転換が注目されることになりそうだ。