焦点は投機円売りの継続性

6月12日の米10年債利回りは比較的大きく低下した。このため、日米10年債利回り差米ドル優位・円劣位も縮小したが、米ドル/円はFOMC(米連邦公開市場委員会)後に買い戻されたことから下落も小幅にとどまった。

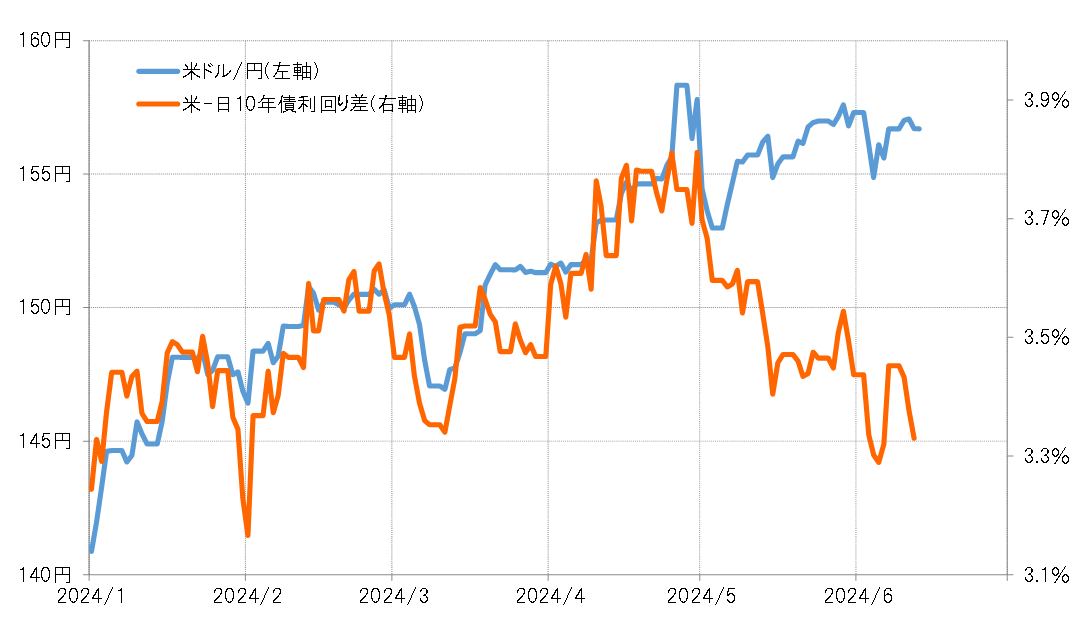

米ドル/円と日米金利差との関係は、特に5月以降大きく崩れてきた。これは金利差円劣位縮小でもほとんど円高に反応しないことが主因だったのだろう。日米金利差は、10年債利回り差で見ると円劣位が一時2月初め以来、約4ヶ月ぶりの水準まで縮小したが、米ドル/円は150円を大きく上回る水準での推移が続いた(図表1参照)。

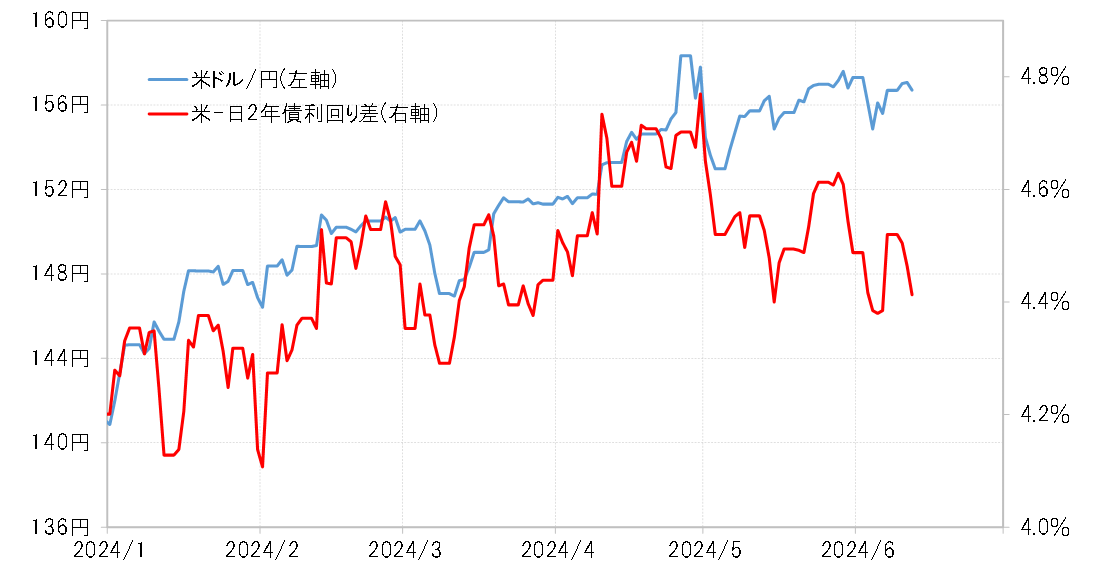

金融政策を反映する日米2年債利回り差との関係で見ても、程度差はあるが基本的には同じだった。日米2年債利回り差円劣位も、6月に入り一時3月下旬以来の水準まで縮小したが、米ドル/円は当時より大きく米ドル高・円安圏での推移が続いた(図表2参照)。

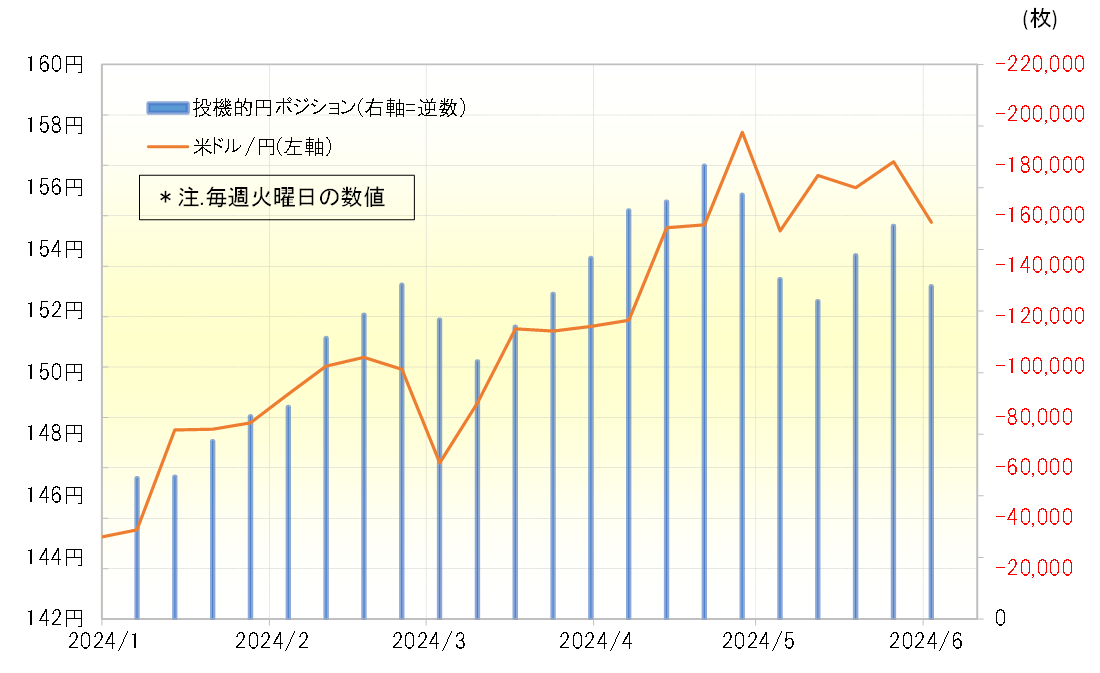

これは、金利差円劣位縮小でも円買いの反応が限られたことが大きかっただろう。例えば、ヘッジファンドなど投機筋の代表的なデータであるCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、円売り越し(米ドル買い越し)が最近にかけて2~3月の水準まで縮小することはなかった(図表3参照)。

これまで見てきたように、金利差は、10年債利回り差、2年債利回り差の円劣位が2~3月の水準まで縮小したが、投機筋の円売り越しは限定的にとどまった。このため、金利差円劣位縮小でも米ドル高・円安の流れが変わらず、両者のかい離が拡大したということではないか。

以上のように見ると、今回のFOMC等の結果を受けた今後の米ドル/円の行方を考える上で鍵になるのは、米金利の動向を受けた日米金利差より、投機筋の円売りが続くか否かが焦点ということになるだろう。

その投機筋の円売り、CFTC統計の投機筋の円ポジションによると、6月3日週は13万枚の円売り越しとなっていた。4月下旬に記録したこの間のピーク、17万枚からは縮小したものの、それでも2023年のピークは上回っている(図表3参照)。その意味では、投機筋の米ドル買い・円売りも「行き過ぎ」懸念が強いと考えられ、さらなる拡大余地には自ずと限度があるのではないか。

次の注目は、日銀の金融政策決定会合へ

FOMCが終了し、マーケットの次の注目は6月14日の日銀の金融政策決定会合に移りそうだ。米ドル/円は、4月末に160円まで上昇した後、日本の通貨当局による米ドル売り介入での急落を経て、158円以上の反発は起こっていない。日銀会合を受けても158円を超えられないようなら、大きく米ドル買い・円売りに傾斜したポジション調整が広がる可能性もありそうだ。