トービン税、レパトリ減税など=円安阻止・是正策

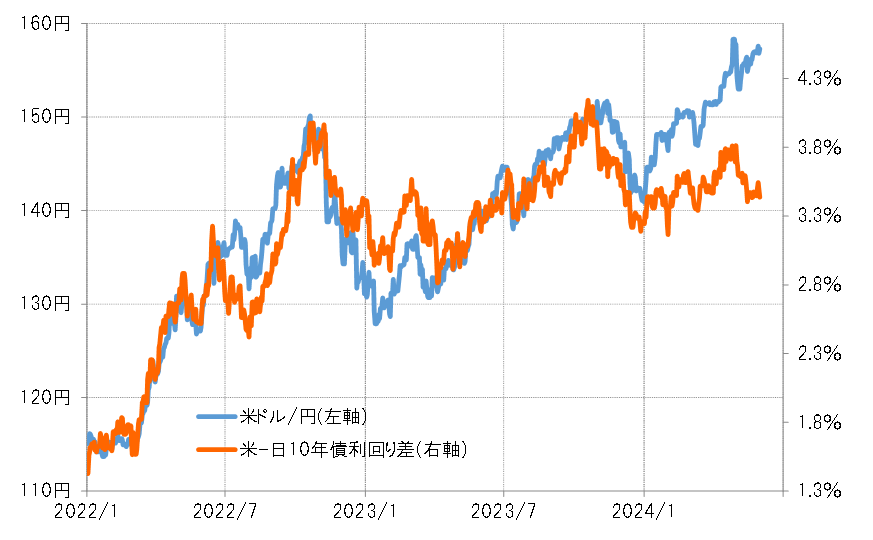

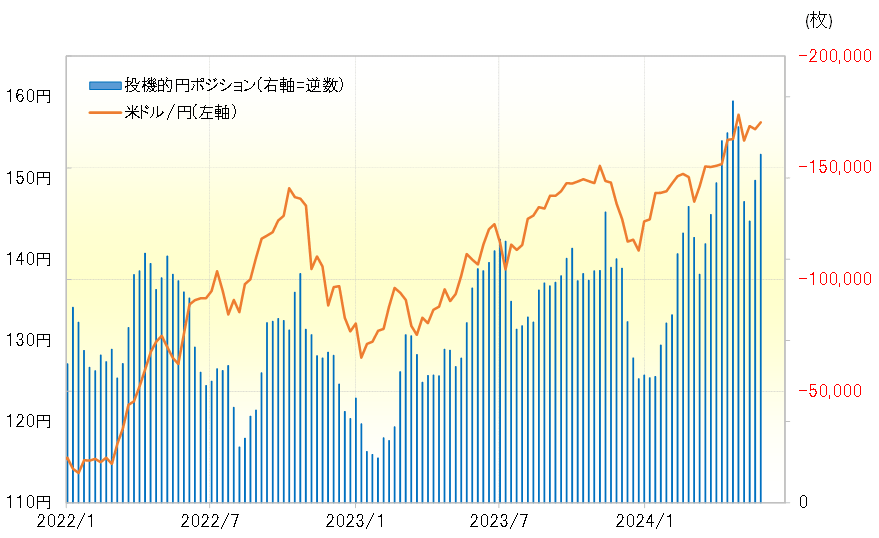

米ドル/円は最近にかけて、2023年までの高値を大きく更新、一時160円まで上昇した。この米ドル高・円安は、2023年までの日米金利差との関係からは大きくかい離したものだった(図表1参照)。2024年に入ってからの金利差以上の円安を正当化したのは、投機円売り急増の影響が大きかったのではないか(図表2参照)。

その意味では、円安を止める対策は、投機円売り阻止となるだろう。過剰な投機取引のけん制策の代表格には、「トービン税」がある。1970年代にノーベル経済学賞の受賞者でもあるトービン教授が提唱した投機取引への課税案だ。

これは、過去にも投機的取引で為替相場が行き過ぎた動きとなるケースで検討されてきた対策だが、世界的に導入されない場合、逆に市場間の資金移動をもたらすリスクもあるため、これまでも、この先も投機対策としては現実性が低そうだ。

政策金利差縮小が大前提

投機主導の円安対策としては、日本の通貨当局の円買い介入は円安を是正できるのかまではともかく、円安阻止の有効策ではあるだろう。投機円売りにとっての脅威の1つは円高リスクであり、円買い介入はそれをもたらすものだからだ。そのような性質を持つ介入に対して、米イエレン財務長官が再三けん制するような発言を行うと、日米金利差縮小でも投機円売りが拡大し、金利差からの円安へのかい離が広がった。これは、投機円売りがいかに介入への警戒が強かったかを示したとも言える。

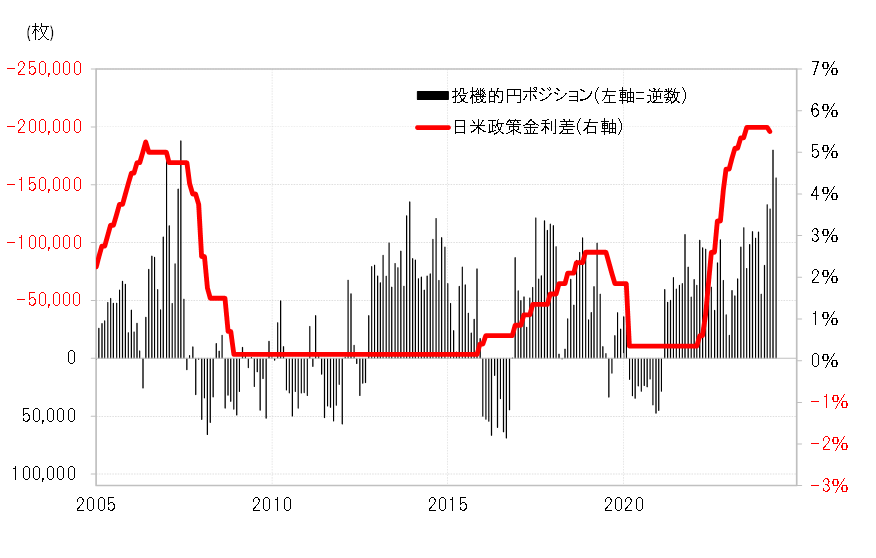

投機円売りの主因は、日米政策金利差円劣位が5%以上という記録的に大幅な米ドル優位・円劣位だろう(図表3参照)。その意味では、大幅な金利差円劣位が本格的に縮小に向かう見通しが出てくることこそが、投機円売り主導の米ドル高・円安の流れが変わる最大の目安と考えられる。

そうした観点からすると、日銀の利上げの円安是正効果はやはり限られそうだ。足下5%以上の日米政策金利差円劣位が、例えば3%を下回るまで本格的に縮小するほど日銀が大幅に利上げするのは、当面においてはとても想定しづらい。日米金利差の本格的な縮小となると、やはり米国の連続的な利下げ開始が必要になりそうだ。

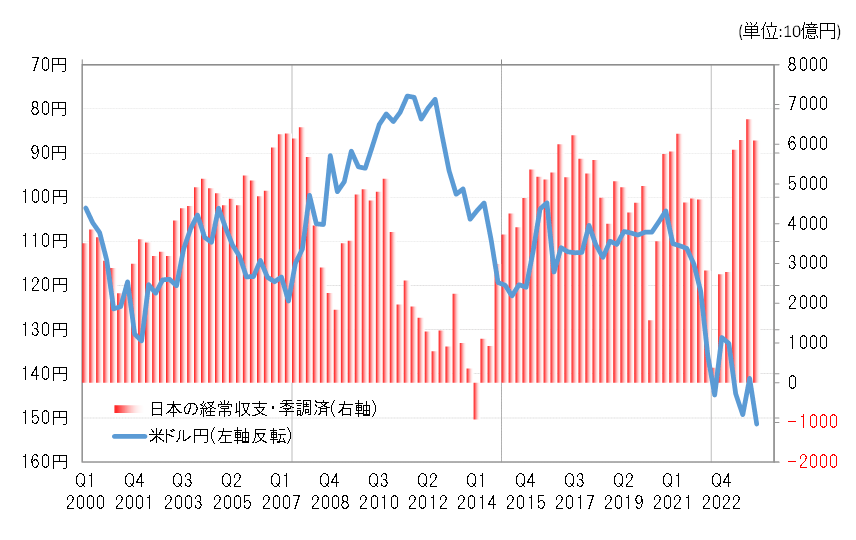

円安が長期化する中で、意外に過小評価されている感があるのは、日本の経常黒字が2023年度に過去最大を記録したことだ(図表4参照)。セオリーに従えば、経常黒字、しかもそれが大幅な黒字を記録する中で、通貨安が止まらないという関係には違和感がある。では、なぜ「過去最大の黒字でも円安」となり、そしてさらに続くのだろうか。

究極の通貨防衛策は?

2023年度の経常黒字の主役は、35兆円の第一次所得黒字だった。この大半は、海外での証券投資、直接投資などを通じた収益とされる。こうした資金が国内に還流すると大量の円買いが発生し円高要因になると考えられるが、これまでは国内外の運用環境の差、つまり日本国内の低金利、株価低迷などもあって、国内への資金還流は鈍く、「黒字の割に円高にならない」一因と考えられた。

この第一次所得黒字の国内への還流を促進させることは、円安是正策の1つと言えるだろう。米ブッシュ政権で2005年に実施されたレパトリ減税、本国投資法の導入が検討されているようだが、「過去最大の黒字でも止まらない円安」が変わるきっかけの1つになる可能性はありそうだ。

究極の通貨安阻止、通貨防衛策としては、通貨防衛利上げや米ドル売り介入資金補強のための外貨建て債券発行、いわゆる「岸田ボンド」発行といったプランもあるだろう。ただ、経常黒字大国であり、世界一の対外債権国である日本に通貨危機は起こりえないだろう。大幅な金利差とそれを受けた投機円売りの急増に伴う円安圧力をいかに凌ぐかが、今問われていることではないか。