景気対策重視に変わる欧州=通貨政策へ影響

日米欧の中では、まずECB(欧州中央銀行)の6月利下げがほぼ確実視されている。ECBではさらにその後9月にも追加の利下げを行うとの見方が今のところ一般的なようだ。また英国の利下げ予想は当初より後ズレしているが、それでも9月頃の予想が基本だろう。

欧州諸国で利下げが現実的になってきた背景には、景気の低迷があるだろう。ユーロ圏、英国とも2022年以降インフレ対策の金融引き締めを続けてきたが、その一方で、実質GDP伸び率はゼロ近辺での低迷が続いていた。景気の低迷が続く中でも、歴史的なインフレへの対策を優先せざるを得なかったと考えられる。

この点が米国とは大きく事情が異なっている。米国のGDPは、2023年第3四半期はほぼ5%もの異例の高成長となり、同第4四半期も前期比年率の伸び率は3%以上となるなど、予想を大きく上回る「強すぎる米景気」が続いてきた。一方で、景気の低迷が続く欧州では、インフレ是正に目途が立ったところで、速やかに金融政策の目的を景気対策へ移そうとしているということだろう。

金融政策の目的がインフレ対策から景気対策に変わることは通貨政策にも大きく影響する。基本的にインフレ対策と整合的な通貨政策は通貨高容認、一方で景気対策と整合的なのは通貨安容認となる。

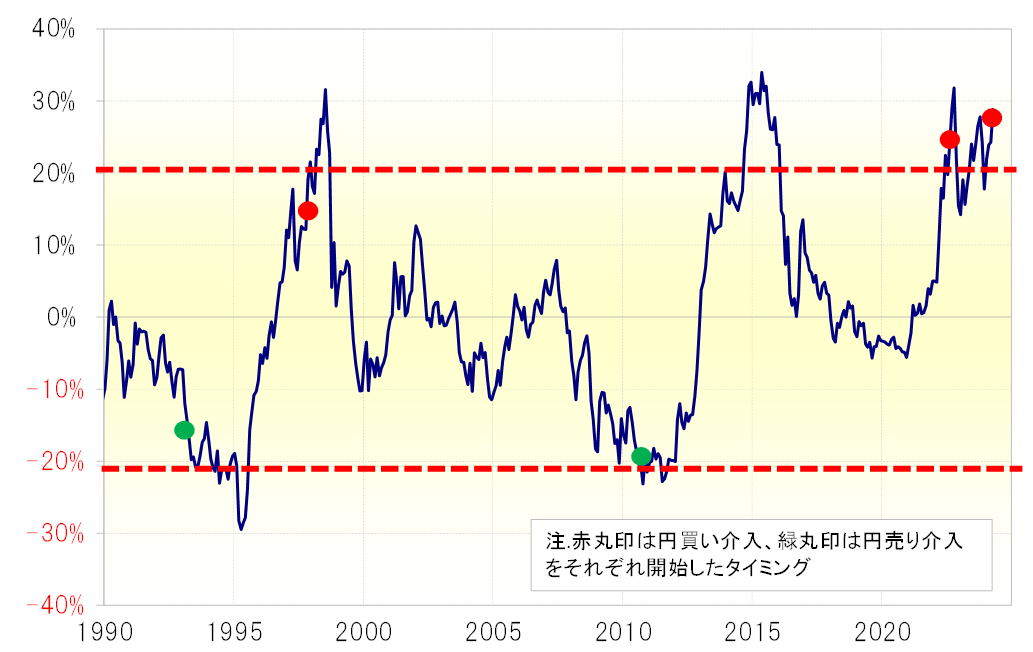

欧州通貨の場合も、ここ数年歴史的な円安が展開する中で、対円では軒並み記録的な「上がり過ぎ」となっていた。しかし、そうした「行き過ぎたユーロ高」「行き過ぎた英ポンド高」が容認されたのは、インフレ対策を優先してきたことが大きかっただろう。ただインフレ懸念が一巡し、金融政策の目的を景気対策に移すと、「行き過ぎた通貨高」は一転して景気対策に支障を来しかねない対象に変わりそうだ(図表1、2参照)。これは、円安の観点からすると、「行き過ぎた円安」を日本と共有する関係に変わるという意味になる。

米国のみインフレ対策を重視

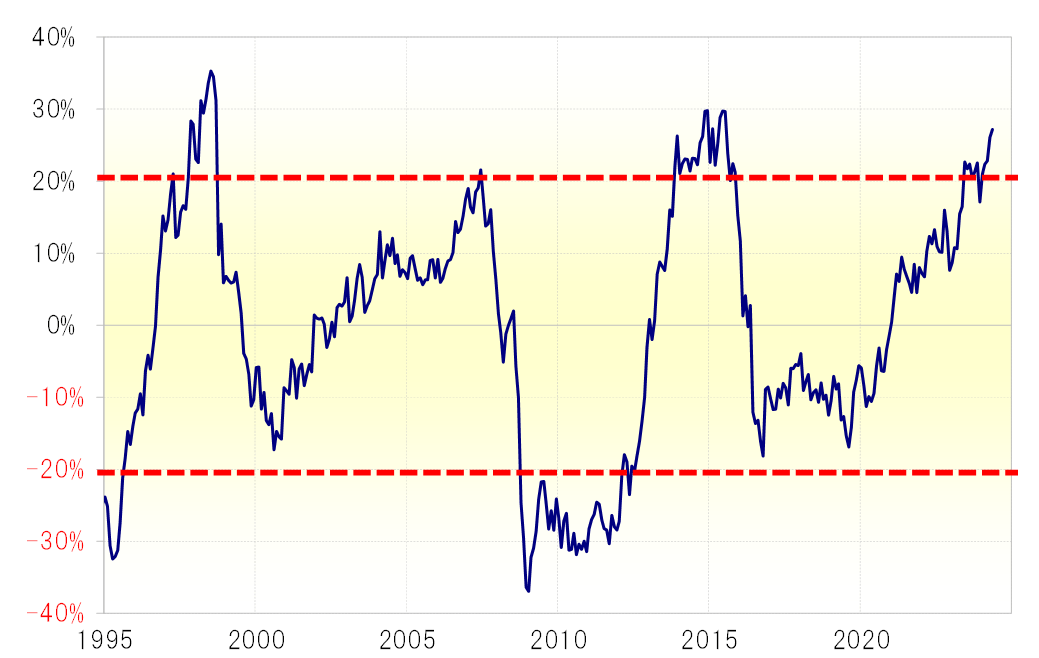

米ドル/円も、5年MA(移動平均線)かい離率で見る限り、記録的な米ドル「上がり過ぎ」となっており、この点はすでに見てきた欧州通貨と同じ構図と言えるだろう(図表3参照)。

ただ米国の場合、イエレン財務長官が日本の通貨当局の円安阻止為替介入をけん制しているとされるなど、米ドル高・円安への懸念は全くなさそうだが、インフレ対策重視の姿勢を続けている。今のところ景気への懸念がほとんどないためだろう。ただし、それはむしろ主要な先進国の中では、米国が例外的な立場という構図に変わり始めているのではないか。