豪ドル/円は3ヶ月で半減の大暴落

2007年夏にかけて、米利下げへの転換などをきっかけに円売りバブルが崩壊し、早々に米ドル/円が急落に向かった。当時は5年MA(移動平均線)かい離率などで見ると、米ドル/円以上に「上がり過ぎ」懸念が強く、その意味ではむしろ円売りバブルの「真の主役」の可能性のあった豪ドル/円などは2008年にかけて下落が限られる状況が続いたが、それはなぜだったのか。

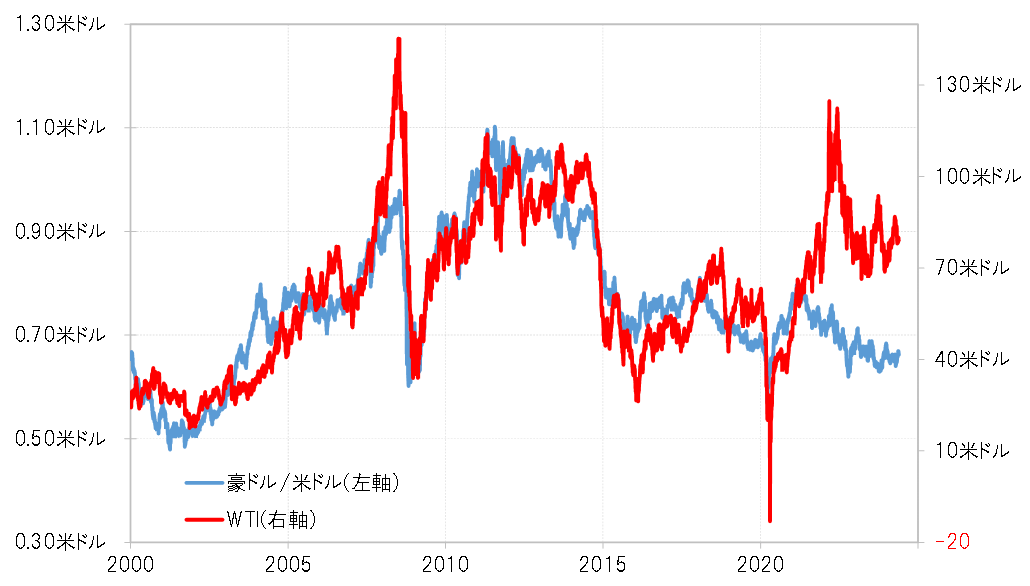

当時は、中国を筆頭としたBRICsがまさに脚光を浴び始めた時代だった。そして、それを後押ししたのは、原油価格など資源価格の上昇だった。2008年夏にかけて、原油価格、WTI(ウエストテキサス・インターミディエイト)は150米ドル突破寸前まで上昇していた。こうしたことが、代表的な資源国通貨でもある豪ドルの上昇を長引かせることになったと考えられる(図表1参照)。

ただ原油価格の上昇は、2008年夏には終了し、一転して暴落に向かった。そして間もなく、あの「リーマン・ショック」が起こった。2008年10月から、世界的な金融危機の様相が急拡大に向かったのだ。

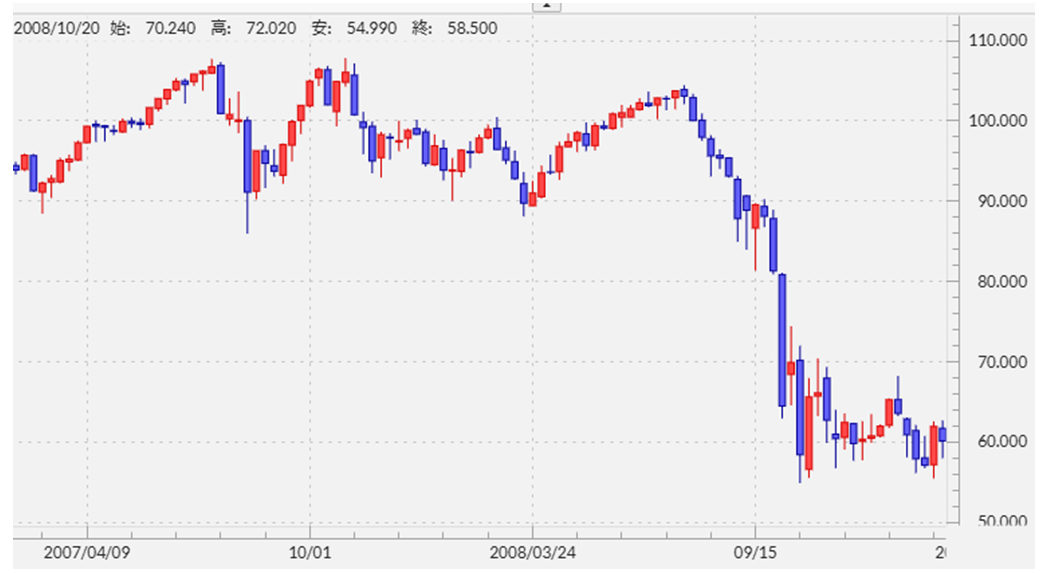

2008年7月には100円以上で推移していた豪ドル/円は、ほんの3ヶ月後の10月には50円台へ、ほとんど半減の大暴落が起こった(図表2参照)。そして、この豪ドル/円などの大暴落は、それ以前に起こっていた米ドル/円の急落以上に、FX界にとっては大混乱を引き起こした。多くのFX会社において、顧客からの預かり資産は、この豪ドル/円大暴落を主因として急減、激減の憂き目を見るところとなった。

一方的な状況だからこそ起こるバブル、はたして今回は?

以上、2回に渡って、最近のように投機筋の円売りがこれまでの実績からすると極端な「行き過ぎ」、つまり「バブル」と化した2007年、円売りバブル崩壊後に何が起こったかについて見てきた。当時、それが円売りバブルとの認識はあっただろうか。大幅な金利差円劣位で円売りは当然との認識がほとんどだったのではないか。

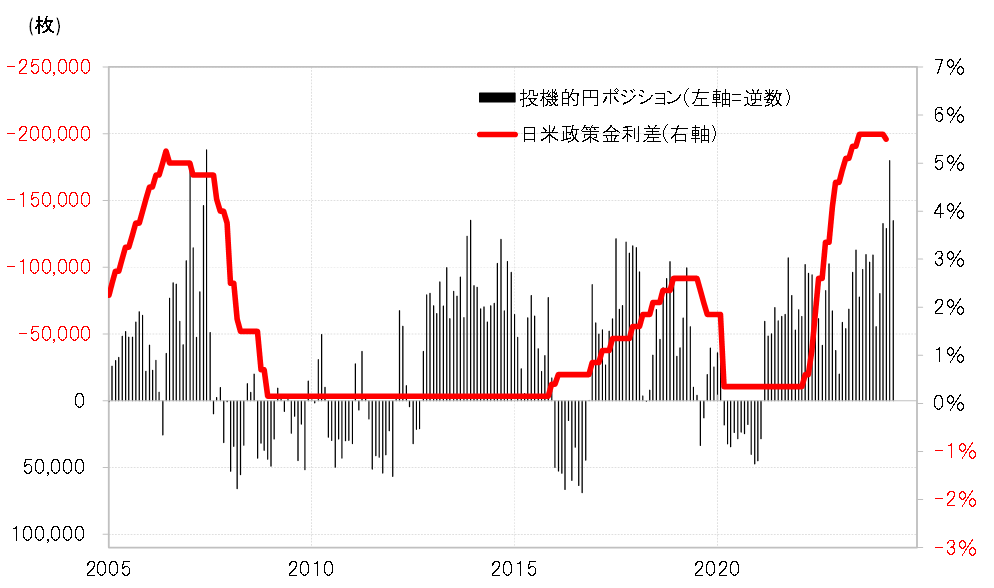

ただし、微妙な評価ではなく、誰もが当然と思える一方的な状況だからこそ極端な「行き過ぎ」、バブルは起こるとも言える状況だったのではないか。そして最近も投機円売りなどは、2007年と似た状況となっている(図表3参照)。

それでも今回は円売りバブル崩壊ということにはならないのか。やはり同じく、円売りバブル崩壊は起こるのか。その場合、為替相場はどうなるのかを考える上で、2007年以降のケースを振り返ってみた次第だ。