前回2022年に比べて、過剰な米ドル買いリスクテークの懸念

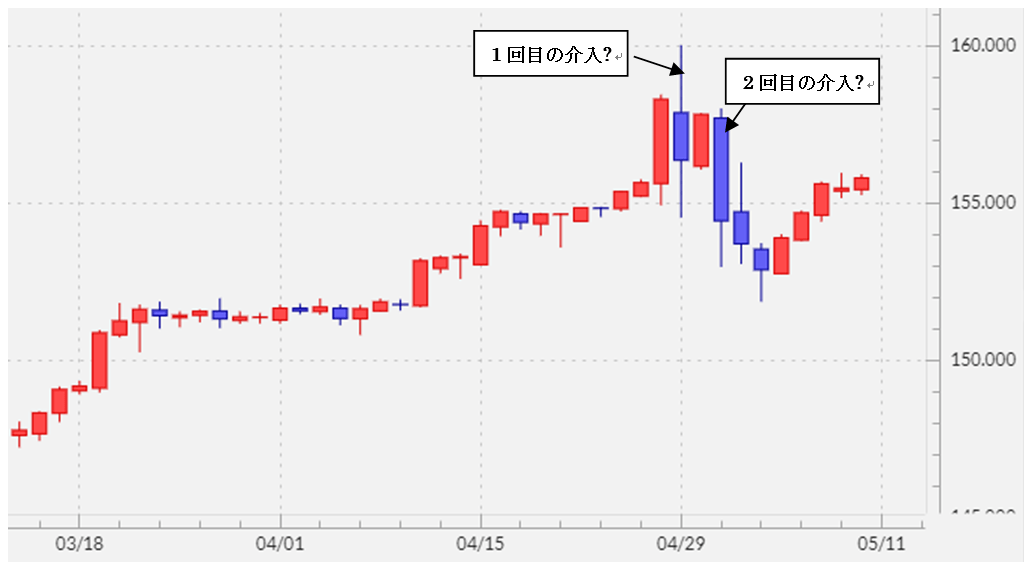

今回、1回目の介入は159円台から、2回目の介入は1回目の介入より米ドル安の水準、157円台から行われたと見られている(図表1参照)。このような介入手法は、基本的には介入の最終局面、「ダメ押し」で行われることが多い。

例えば、前回2022年の介入は、1回目が145円台から、2回目は151円台から、そして3回目、結果として最後となった介入は、2回目の介入より米ドル安の水準である149円台から行われたと見られた(図表2参照)。要するに、今回の介入は、前回のケースにおける「ダメ押し」パターンと同じだろう。

2022年の介入はなぜ3回で終わったのか。それは結果として、その後米ドル安・円高に向かい始めたため、円安阻止介入が必要なかったということ。細かく見ると、3回目の介入の後も米ドルは反発したものの、介入を始めたと見られた149円台には届かずに反発一巡となった。そしてその後は、その米ドル戻り高値すら超えられず、ジリジリと米ドルは上値を切り下げる展開となった。

今回の場合、2回目の介入は157円台で行われたと見られた。その後の米ドル反発は156円台までにとどまった。前回2022年の介入ケースを参考にすると、今回は2回目の介入後の米ドル反発ピークである156円台を大きく越えられなければ、3回目の介入は必要ないだろう。逆に言うと、156円台を大きく米ドルが超えてきた場合は、3回目の介入をやるのか、米国からの批判などでできなくなるかが試されることになりそうだ。

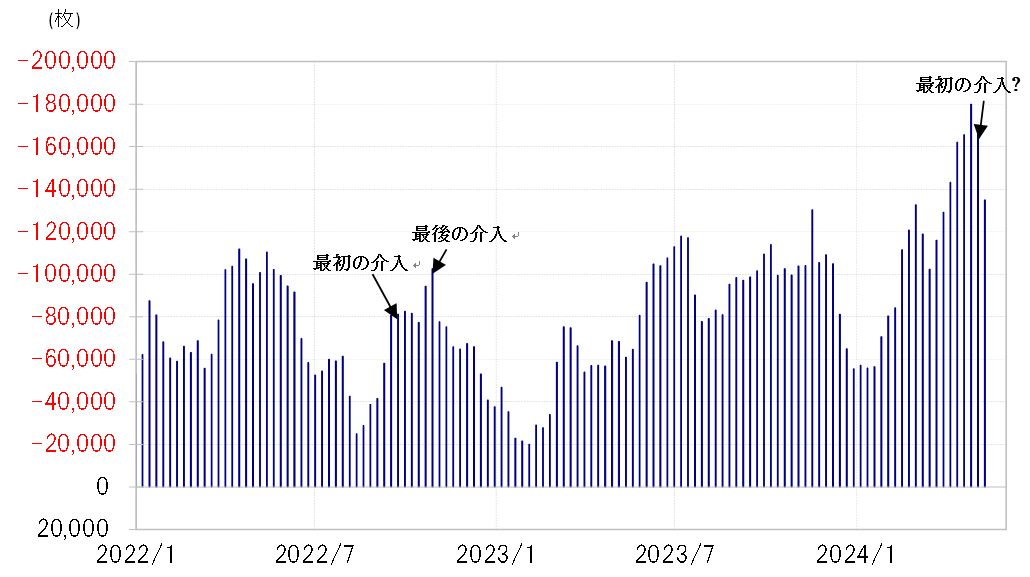

前回2022年と今回の介入での「違い」と言えそうなことの1つに、投機筋のポジションの変化がある。CFTC(米商品先物取引委員会)統計の投機筋のポジションを参考にすると、前回は「最初の介入」後も米ドル買い・円売りポジションの縮小は限定的で、「最後の介入」の後から大きく縮小に向かった。これに対して、今回は「最初の介入」の後から米ドル買いポジションは急縮小となった(図表3参照)。

これは、今回の場合、2回の介入で米ドルが160円から151円台まで最大で8円以上も下落するなど、単純に米ドル下落の反応が大きかった影響と考えられる。前回の介入ケースでは、最後3回目の介入前後でも151円から145円台へ、米ドルの最大下落幅は5~6円程度だった。

今回、介入後の米ドル下落が大きくなったのは、そもそも介入前の米ドル買い・円売りポジションが大き過ぎた反動があったのではないか。CFTC統計の投機筋の円売り越し・米ドル買い越しは、前回の介入局面ではピークでも10万枚程度だったのに対し、今回は18万枚程度にも達していた。

極端に米ドル買い・円売りリスクを取り過ぎた状態となっていることから、介入を受けた場合、リスクを縮小する動きが大幅な米ドル安・円高をもたらしやすくなっている可能性がありそうだ。その意味では、3回目の介入があった場合はもちろん、介入がない場合でも、当面の米ドル高一段落の見通しが広がるようなら、大きく米ドル買い・円売りに傾斜したポジションの損益確定売りが、ある程度の米ドル安・円高をもたらす可能性はあるのではないか。

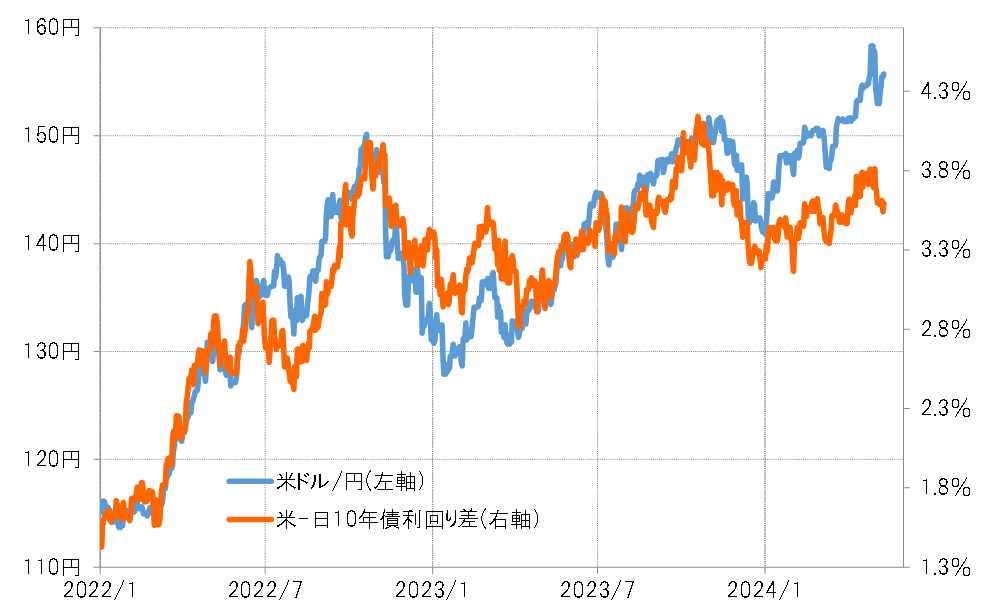

今回、米ドル買い・円売りポジションが、2022年の前回の介入局面よりはるかに大きくなったのは、絶対的に大幅な日米金利差米ドル優位・円劣位が長期化している影響が大きいだろう。それは明らかに米ドル買い・円売りにとっての有利な要因だ。ただし、例えば日米10年債利回り差で見た場合、足元の金利差米ドル優位・円劣位は、2022年の前回介入局面を下回っている(図表4参照)。その意味では、金利差から見ても、足元の米ドル買い・円売りは過剰なリスクテークになっている懸念はありそうだ。