2024年4月3日(水)23:00発表(日本時間)

米国 ISM非製造業景気指数

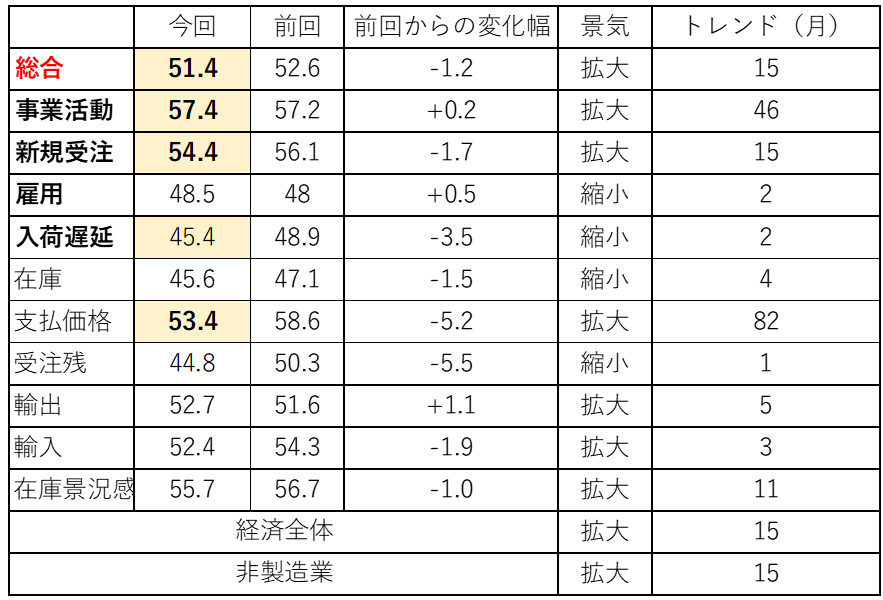

【1】結果:事前予想と前回結果いずれも下回る

ISM非製造業景気指数(2024年3月)

結果:51.4 予想:52.8

前回:52.6

【2】内容・注目点:インフレ懸念和らぐ-需要が落ち着き、仕入価格も4年前の水準に

3月の米ISM非製造業景気指数は51.4を記録しました。今回で15ヶ月連続の景気拡大(50以上)となりました。しかし、市場予想52.8と前回結果52.6のいずれも下回る結果となりました。

非製造業総合指数の低下は、主に新規受注の落ち着きと入荷遅延の低下によるものです。

入荷遅延の45.4という記録は、1997年のISM非製造業指数公表開始以来最低の測定値となりました。入荷遅延が50を下回るということは、相対的に入荷(サプライヤーによる納品)が早くなっていると答えた企業の割合が増えているということですので、需要の落ち着きやサプライヤチェーン効率が向上していることがうかがえます。

景気の先行きを示す新規受注は54.4で依然として拡大圏にあるものの、前回56.1からは低下。受注残の低下(前回50.3→今回44.8)とあわせて今後の需要の落ち着きが確認できます。また、支払価格は53.4と前回58.6から5.2ポイント低下し、2020年3月以来の水準まで落ち着きました。

企業担当者のコメントを見ると、企業活動は全般的に堅調な印象である一方、物価動向については「インフレ圧力が続いている(医療・福祉)」と述べる業界と、「価格は安定している(小売)」と述べる業界とまちまちでした。

また、労働環境については「採用ペースもかなり遅くなり、依然として離職率が高い状況(教育サービス)」や、「熟練職に対する労働環境がひっ迫している(建設)」といったコメントがあり、人手不足感は続いている様子です。

【3】所感:予想下振れにひと安心-利下げ開始判断へのポジティブな材料も

先日公表された製造業景気指数が予想を上回る結果を示したのとは対照的に、非製造業景気指数は予想を下回る結果でした。支払価格の低下もあり、米金融当局が懸念しているインフレ再燃・長期化の懸念を和らげる内容であったことから、米長期金利は低下。金利低下を受けて株式市場は上昇に転じました。

また、指標公表後にはパウエル議長が講演を行い、「インフレ鈍化の確信が強まるまで、利下げはしない」と述べたものの、直近のインフレデータについては現状の想定を「有意に変える」ものではなく、「年内のどこかの時点で利下げ開始が適切になる可能性が高い」と、ややハト派的なスタンスを維持しました。

パウエル議長は利下げの判断において、サービスCPIからエネルギー・サービスと住居費を除いたスーパーコアCPIを重視しています。今回、非製造業の支払価格が低下したことは、スーパーコアCPIのディスインフレの傾向を示唆している可能性があり、利下げ開始の判断にはポジティブな材料と言えるでしょう。

とはいえ、製造業では支払価格が上振れていることから財のディスインフレの鈍化(インフレ再燃)の懸念があります。また、同日公表のADP雇用統計は予想を上回る強さであったことから、市場は強気と弱気の綱引き状態にあり方向性はどちらつかずとなっています。4月5日(金)発表の雇用統計でどのような決着がつくのか注目です。

フィナンシャル・インテリジェンス部 岡 功祐