あしたのために(その1)

=ジャブ=

攻撃の突破口をひらくため

あるいは敵の出足を

とめるため

左パンチを

こきざみに打つこと

このさいひじを

左わきの下から

はなさぬ心がまえで

やや内角をねらい

えぐりこむように打つべし

せいかくなジャブ三発につづく

右パンチはその威力を

三倍に増すものなり

(『あしたのジョー』原作:高森朝雄 著:ちばてつや)

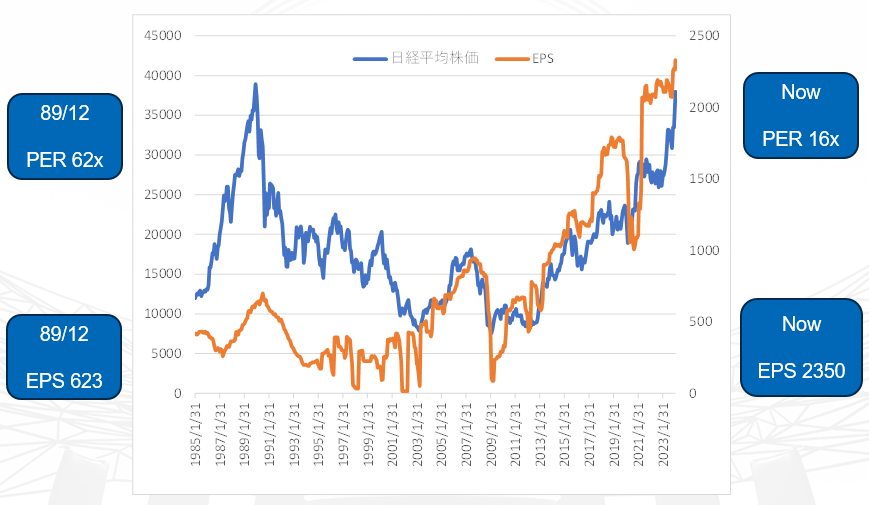

日経平均株価が、1989年12月末につけた3万8915円を上回り、史上最高値を更新した。

メディアもこぞって大きく報じたニュースであるが、一方で「たいして騒ぎ立てるほどのことでもない」とする冷めた見方もある。周知の通り、日経平均という株価指数の算出方法の特殊性から日本株全体の動きを反映していないという指摘がされる。また、過去繰り返されてきた銘柄入れ替えによって指数の連続性が途絶えてしまっている点を挙げる声もある。しかし、それらの批判は些末なことである。

サッカーの日本代表は、いまやワールドカップの本大会に出場することが当たり前になっている。Wカップの大舞台でドイツやスペインらの強豪を破るまでにもなった。今から31年前の1993年、いわゆる「ドーハの悲劇」でWカップ初出場を逃した当時には想像もできなかった変貌ぶりである。もちろん、この間、日本代表のメンバーは入れ替わり続けている。だが、「日本のサッカーは強くなった」と言ってどこからも反論は出ない。日本を代表するトップ選手で構成される日本代表チームがこの30数年で世界と伍して戦える水準にまでレベルアップしたのは揺るがぬ事実だからである。

日経平均も同じことではないか。日本を代表するトップ企業の集合体である平均株価が史上最高値を更新した。素直に日本のトップ企業の評価が過去最高水準に高まったということである。

(蛇足:サッカーのたとえ話をしたが、いまや日本人サッカー選手のトップクラスは海外で活躍している。日本のトップ企業も世界を舞台に活躍するグローバル企業だ。バブル期の時価総額ランキングを見ると金融機関やNTT、東京電力といった「バブル化した公益企業」が上位に並び、それらは言うまでもなく、日本ドメスティックな企業である。言い換えれば、日本固有の異常なバブルで膨張した企業だったのである。

それがいまや世界で戦うグローバル企業が時価総額の上位に並ぶ。その点も日本のサッカーとの共通点かもしれない。)

株価はバブル期に並んだが、今はバブルではない。多くの市場関係者が口にする言葉である。当時のPER(株価収益率)は60倍を超えていたが、今は16倍。PERは4分の1になった。EPS(1株当たり純利益)が4倍になったということだ。逆に言えば、PER60倍超というのは今と比べて4分の1しかなかった利益を今と同じ株価水準まで買い上げたということである。いかに異常な相場であったかである。

グラフで示した予想EPSは日経NEEDSのデータとQUICKのデータとをつなぎ合わせたものだ。当時は連結決算が普及しておらず企業の決算は単独であった。そうした違いを考慮しても、あまりにも利益水準からかけ離れた株価であったことがわかる。

その修正に15年かかっているのも見て取れるだろう。株価(青線)とEPS(オレンジ)が重なるのは2003年5月である。株価は8000円台、EPSは500円弱、PERで17倍まで下がった。そこでようやくバブルの調整が済んだのである。2023年5月に書いた「バブル崩壊後の高値を抜いた日本株 この先のターゲットは?」というタイトルのレポートではこう述べた。

象徴的だったのはTOPIXが33年ぶり高値をつけた日付である。5月17日。20年前のその日は、りそな銀行への公的資金注入が決定した日である。その歴史的解釈を巡っては諸説あるが、少なくとも僕は、それをもってして銀行の不良債権処理に目途がついた証であり、同時に80年代バブル崩壊とそれに続く日本版金融危機の清算が終焉したことの象徴であると捉えている。

なにより株価がそれを証明している。1989年末に史上最高値をつけた日経平均は1990年に入ると坂を転がり落ちるように暴落していった。その長い下り坂の底が2003年4月末。りそな銀行に公的資金が入る直前だ。株式市場はすでに銀行への公的資金注入不可避と読んでいた。そしてその意味は上述の通りと認識したのだろう。だからこそ、このタイミングで15年に及ばんとする長期下降トレンドの大底をつけたのだ。元号で言えば平成15年のことだ。だからこうも言える。平成の30年間のうち、半分が昭和末期のバブルの清算に費やされたのだと。失われた10年、失われた20年と巷間でよく言われるが、株式相場については「失われた15年」であった。(注:厳密には14年である)

その後、中間反騰を経て、リーマンショックのダメ押しで最終的な大底を形成したのが2009年。1989年の最高値から実に20年かかった。しかし、そこからは株価は多少の上振れ下振れはあったものの、ほぼ一貫して右肩上がりの基調を辿り、今日に至ったのである。

この背景には前回のレポート(2月16日付『日経平均 史上最高値更新は目の前』で述べたような複合的要因がある。しかし、いちばんの要因は日本企業自身の変化だ。そしてそれは企業の自助努力だけではなく、コーポレートガバナンス改革の基盤を整えた政府・官庁の関係者、企業に変革を迫ったアクティビストだけではない多くの投資家によるエンゲージメント、直近では企業に資本コスト経営を要請した東京証券取引所など、多くの市場関係者の働きかけがあってこそのことである。

日経平均の史上最高値更新は、日本の資本市場に関わる者すべての営みの結実である。

3万8915円は過去のものとなった。もう過去を振り返る必要はない。前だけを向いて歩を進めていけばよい。その意味で、ようやくまともな相場になったとも言える。ようやく、本来の姿を取り戻したと言えるだろう。

人間は何万年も、あした生きるために今日を生きてきた

(手塚治虫)

今日の最高値更新は明日のためである。そして、それは「あしたのために(その1)」でしかないのである。