金利差急縮小までは米ドル買い有効か

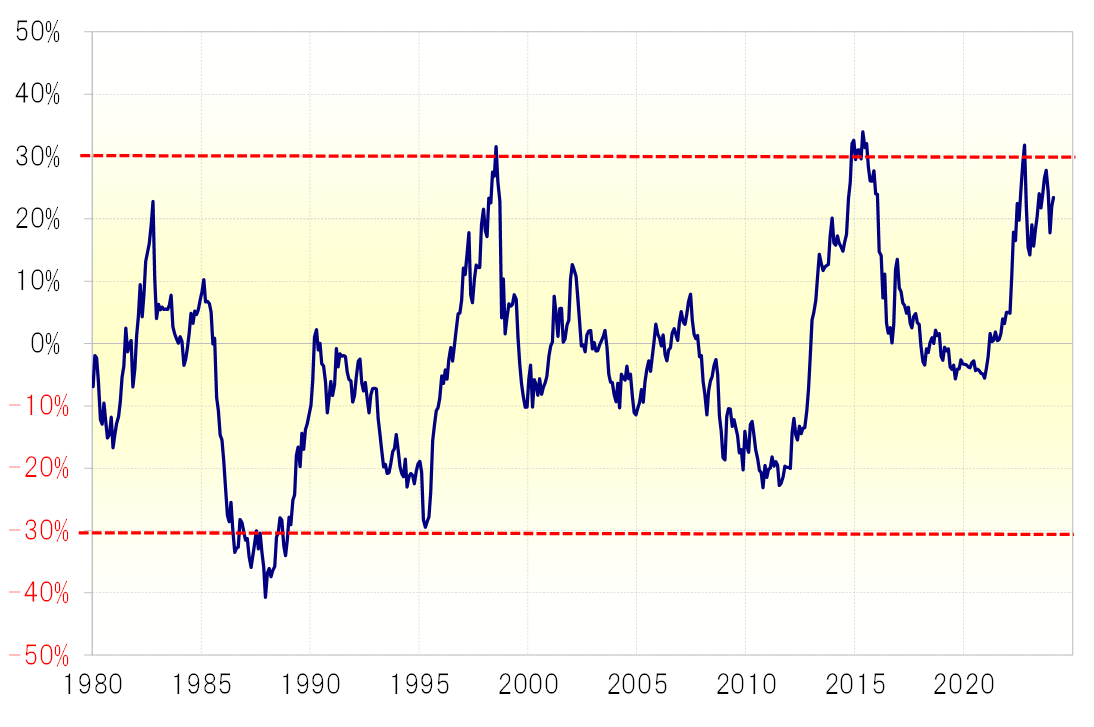

米ドル/円の5年MA(移動平均線)かい離率は足元でも3割近くに拡大している(図表1参照)。これは米ドルの中長期的な「上がり過ぎ」懸念が強いことを示している。別の言い方をすると、米ドルの割高感が極めて強いということだろう。その意味では、米ドルのさらなる上昇余地は限られ、潜在的な下落リスクが高いと言えそうだ。それでは、トレード戦略は米ドル売りになるだろうか。

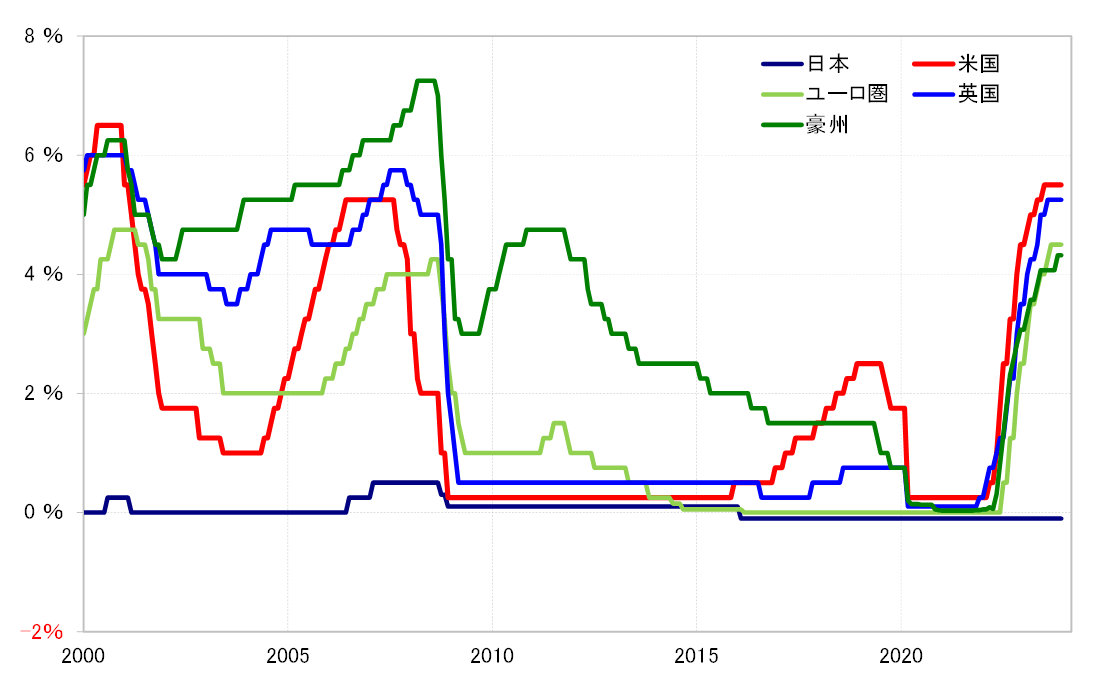

現在、日米間の金利差は大幅な米ドル優位となっている。日銀が金融緩和を継続する一方で、米国などはインフレ対策で大幅な利上げを続けたためだ(図表2参照)。

政策金利差で見ても、長期金利の10年債利回り差で見ても、2008年の「リーマン・ショック」以前、つまり17年以上ぶりの大幅な金利差米ドル優位となっている。これはもちろん、トレード戦略としては米ドル買いに有利で米ドル売りに不利だ。では割高懸念は強いものの、金利差では有利な米ドルは、売り買いどちらのトレード戦略が有効だろうか。

割高だからといって米ドル売りにプラスになるわけではなく、割高の修正で米ドルが下落することでプラスになる。一方で、大幅な金利差米ドル優位はそれだけで米ドル買いにプラスになる。

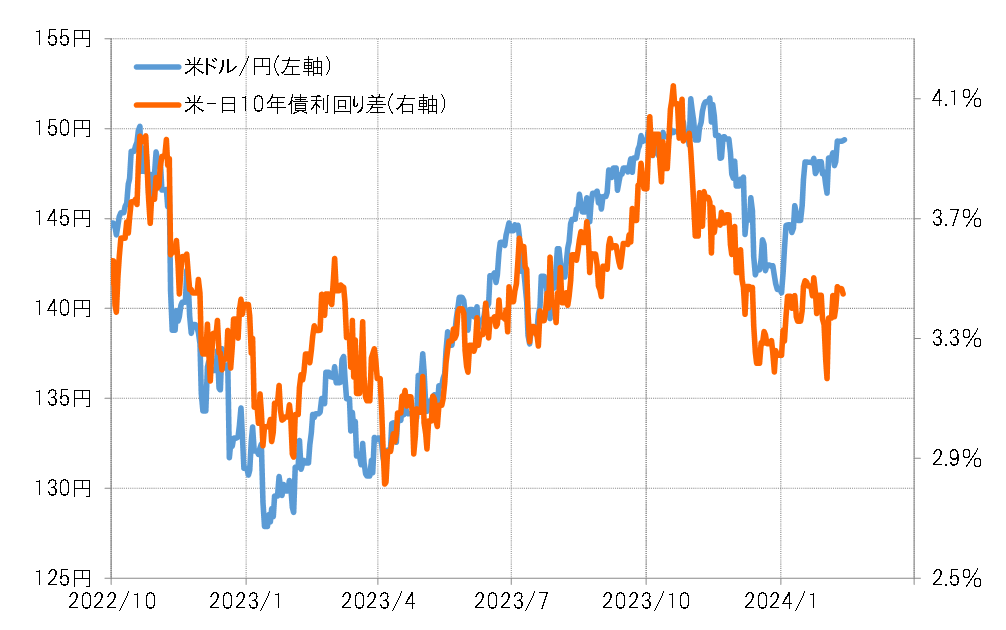

以上のことから、米ドルが下落、さらに言えば大幅な金利差でもカバーできなくなるほど米ドルが大きく下落するまでは、米ドル売りより米ドル買いが有効だろう。そしてそれには、基本的に金利差米ドル優位の大幅な縮小が必要になる(図表3参照)。

米ドルの割高懸念が強いものの、一方で金利差からは米ドルが圧倒的に有利な最近のような状況において、米ドル売りが有効になるのは金利差米ドル優位が大きく縮小する見通しになる時で、逆に言えば、それまでは米ドル買いが有効な可能性が高いだろう。

日米金利差米ドル優位が大幅に縮小する可能性が出てくるのは、日本の金利が上昇するか、米金利が低下する場合だが、前者のボラティリティ(値幅)は限られることから、金利差米ドル優位の大幅な縮小は、基本的に米金利が大幅に低下することで起こる可能性が高いだろう。

当面において、米金利の大幅低下が起こるとすると、米景気の急減速や米国株の暴落などが前提となりそうだ。ただ前者については、足元1~3月期の米実質GDP伸び率が一部では3%以上と高い数字が予想されており、未だ兆しがない。では後者はどうか。

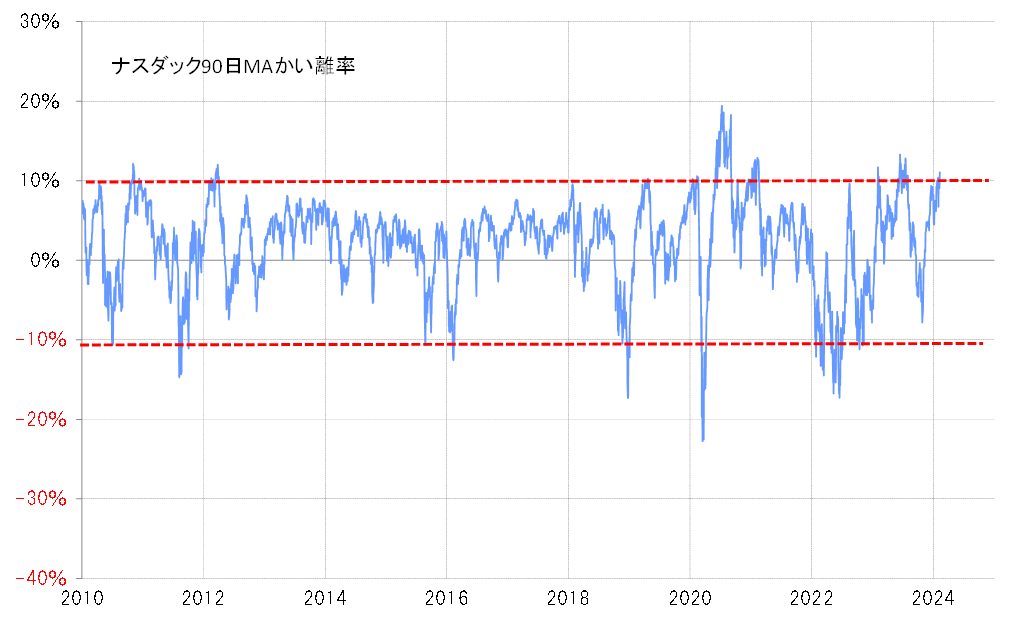

米国の主要な株価指数が軒並み高値更新を続ける中、NYダウ、ナスダック指数など90日MAかい離率は短期的な「上がり過ぎ」懸念を示す10%前後まで拡大してきた(図表4参照)。

以上を踏まえると、短期的な「上がり過ぎ」の反動で、米国株が急落、それが米金利の大幅な低下をもたらす可能性が出てくるようなら、金利差米ドル優位の縮小に伴う米ドル急落の可能性から米ドル売りが有効になるだろう。逆に言えば、それまでは割高リスクを認識しつつも、金利差米ドル有利を受けた米ドル買いが有効だろう。

割安な通貨と割高な通貨では、潜在的な下落リスクが異なる。当然割高な通貨の潜在的な下落リスクが大きいため、金利差を手掛かりにそのような通貨を買う場合は、下落リスクを限定化するための工夫、具体的にはストップロス注文を付ける、投資額を抑制する、利益確定をこまめにするなどの対策が必要だろう。