最大の鍵は米景気と米金利

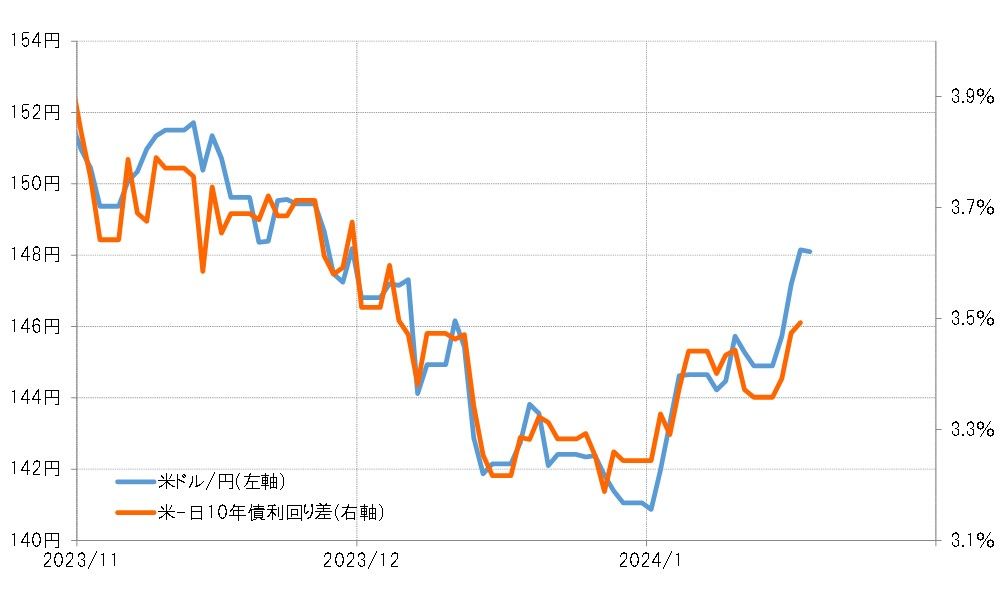

米ドル/円が148円以上に上昇した動きに日米10年債利回り差を重ねて見ると、ここに来てかい離が目立ち始めたものの、基本的には金利差米ドル優位拡大を受けた面が大きかったと考えられる(図表1参照)。

この日米金利差拡大については、能登半島地震などを受けて、日銀の早期の金融緩和見直し観測が後退した影響が大きいとの指摘もあった。確かに日本の金利、例えば長期金利の10年債利回りは1月に入ってから低下した局面もあったが、低下幅は最大でも0.06%程度と0.1%未満にとどまっていた。

ではなぜ、日銀の早期緩和見直し観測後退でも日本の金利は下げ渋ったのか。それは米金利が上昇傾向を続けた影響が大きかっただろう。日本の10年債利回りは米10年債利回りの影響を強く受ける(図表2参照)。米10年債利回りは1月に入ってから最大で0.2%以上上昇した。そうした中で、日本の金利低下もごく限定的にとどまったということだろう。

日本の10年債利回りの低下が最大でも0.1%未満にとどまる一方で、米10年債利回りが最大0.3%程度上昇し、日米金利差米ドル優位は拡大した。以上からすると、金利差拡大は、やはり米金利上昇の影響が大きかったと考えるのが基本ではないだろうか。それでは、米金利はなぜ1月に入ってから上昇したのか。

動かぬ日本、上がる米金利の間で投機筋の米ドル買い・円売りが再燃か

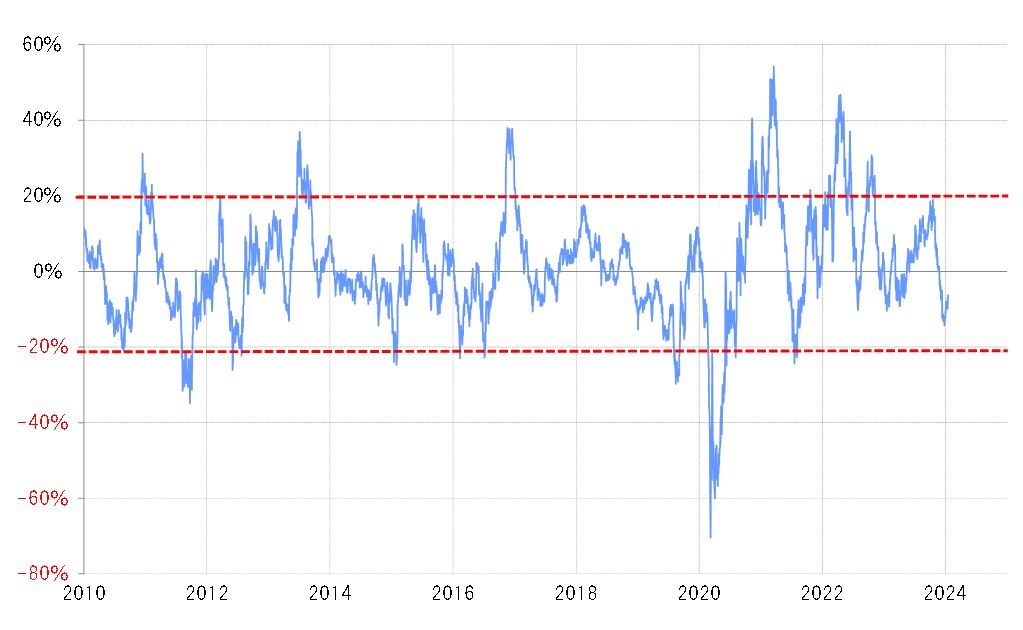

米10年債利回りは、2023年10月の5%から12月には3.8%を割れるまで1%以上も低下した。これは2023年7~9月期に米実質GDPが5%近い異例の高成長となったことから、さすがに景気減速に向かうことを織り込んだ面が大きかっただろう。こうした中で、2023年12月末にかけて、米10年債利回りの90日MA(移動平均線)かい離率は、短期的な「下がり過ぎ」の1つの目安であるマイナス20%近くまで拡大した(図表3参照)。

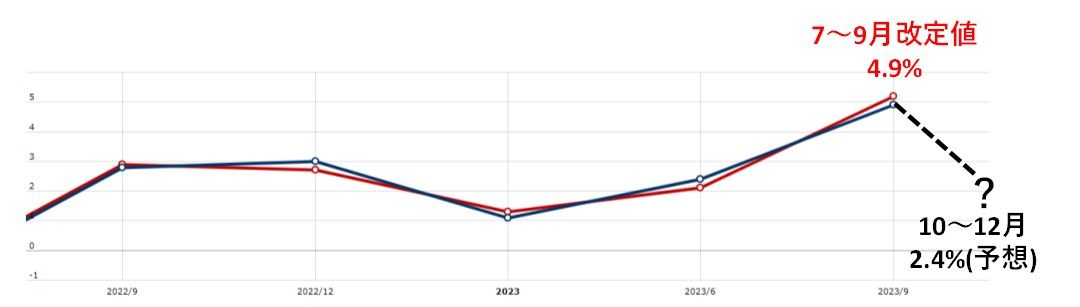

ただこれまでのところ、米景気の急減速を示す「証拠」の確認には至らなかった。2023年7~9月期の異例の高成長を見事に予測したとして注目されたアトランタ連銀の経済予測モデルであるGDPナウが1月17日更新した同10~12月期実質GDP伸び率の予想は前期比年率2.4%(図表4参照)。景気急減速の「証拠」確認に至らない中で、短期的な「下がり過ぎ」の修正により米金利は上昇し、それが金利差米ドル優位拡大を通じて米ドル高・円安を後押ししたというのが基本的な構図ではなかったか。

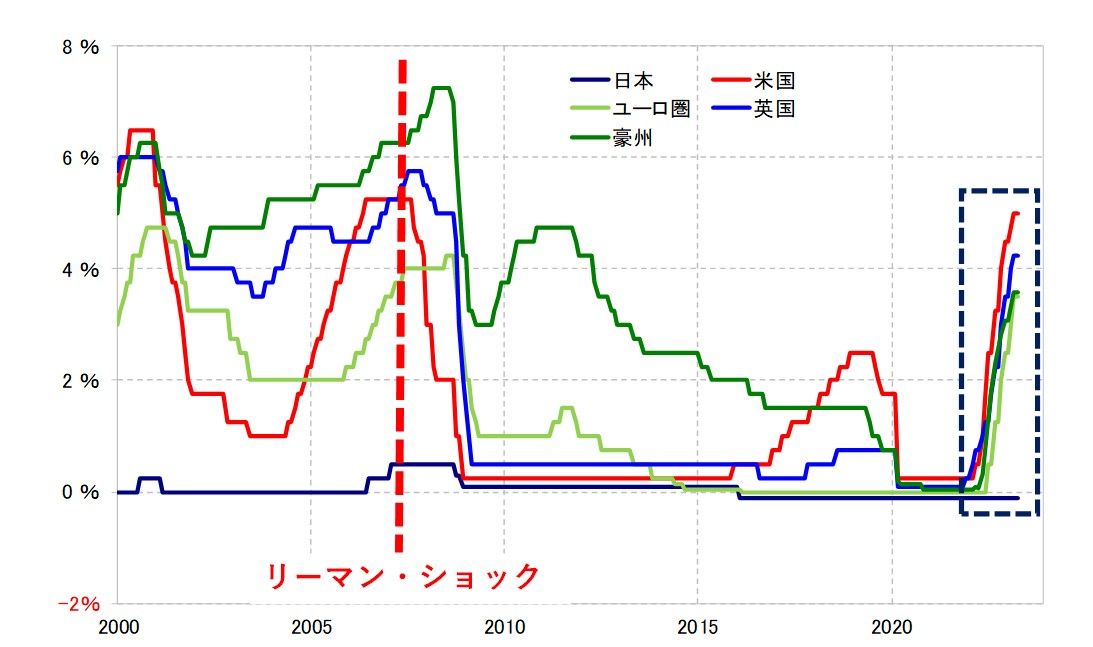

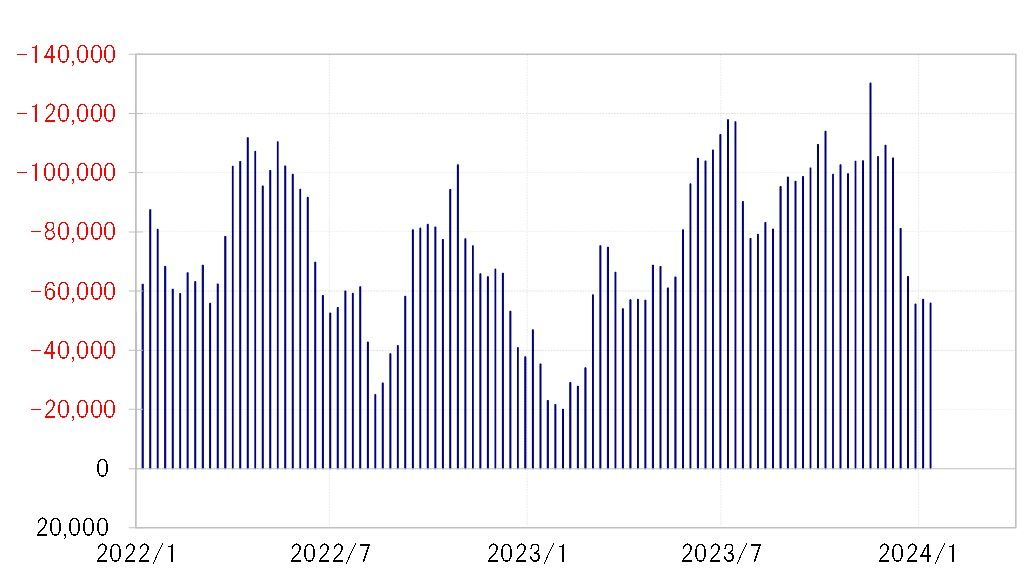

これまでの関係からすると、金利差拡大で説明できる米ドル高・円安はせいぜい146円程度までであるが、ここに来て米ドル高・円安の金利差からのかい離も目立ってきた。それは、日米政策金利差が約16年ぶりの大幅に拡大するなど絶対的に大幅な金利差を収益機会と位置付けた投機的米ドル買い・円売りが再燃している影響があるのではないか(図表5参照)。

投機筋の米ドル買い・円売りは、年末にかけて大きく縮小した。これは年末を目途に米ドル買い・円売り取引の損益確定に動いた影響も大きかっただろう。年が改まり、そのような動きは一巡、投機筋は新たに大幅な金利差を意識した米ドル買い・円売りを再開した可能性が高い(図表6参照)。それは時には、金利差からかい離した米ドル高・円安をもたらすこともあるだろう。

以上、1月に入り大きく米ドル高・円安に戻してきた理由について考えてきた。では、この米ドル高・円安はまだ続くだろうか。これまで見てきたことからすると、その最大の鍵を握っているのは米景気と、それを受けた米金利の動向ということになるのではないか。