12月の振り返り=140円割れ近くまで米ドル一段安

米ドル/円の下落はさらに続くか?

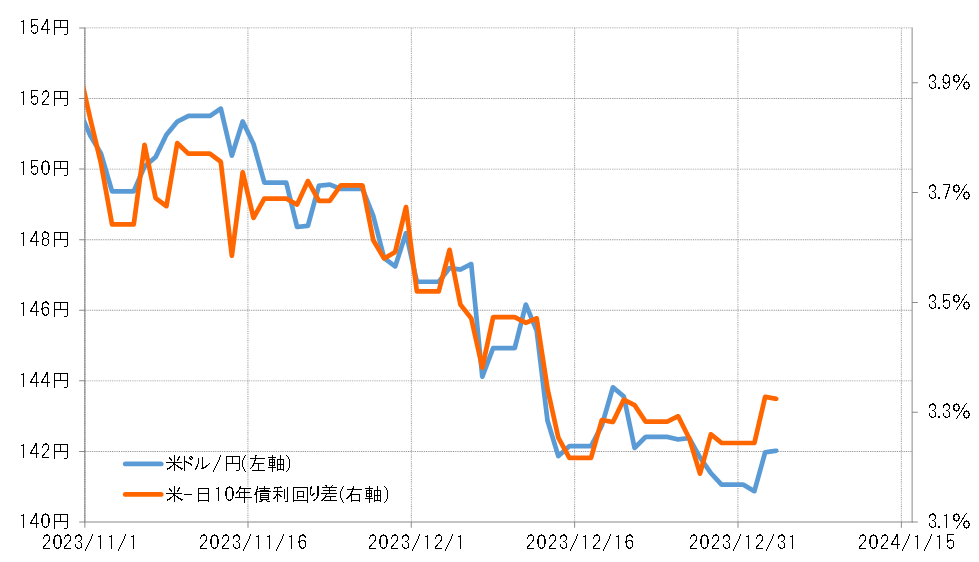

12月の米ドル/円は、11月半ばから下落した流れを引き継ぎ、140円割れ寸前まで一段安となりました(図表1参照)。途中では、日銀の金融政策を巡り乱高下する場面もありましたが、比較的きれいに米ドルの上値を切り下げる流れが続いた形となりました。そうした米ドル/円の下落がさらに続くことになるかが、1月の注目点となるでしょう。

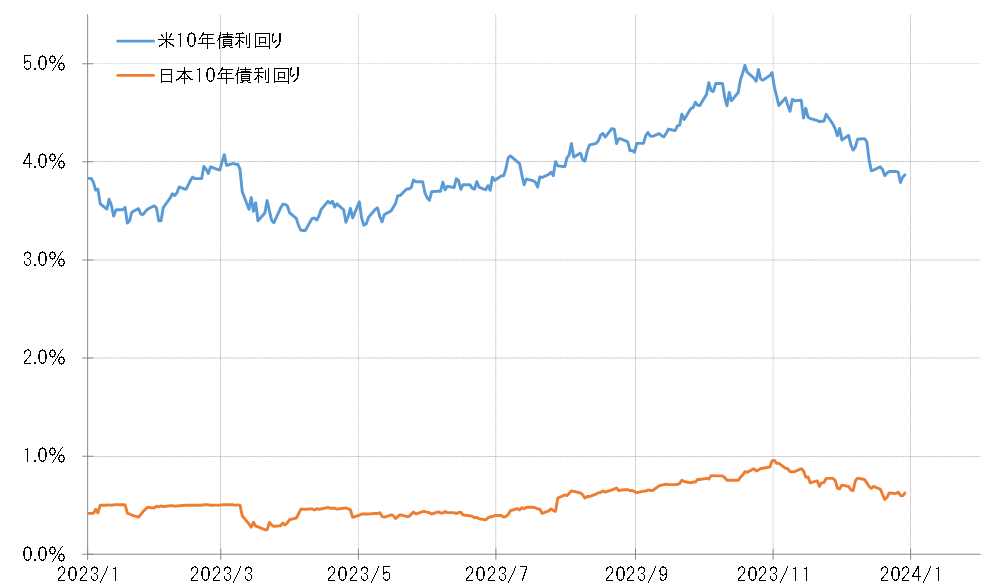

米ドル/円の下落は、基本的に日米金利差米ドル優位縮小に沿ったものでした(図表2参照)。日米の金利、例えば10年債利回りはともに低下傾向が続きましたが、米金利の低下が日本の金利の低下を上回ったことから、金利差米ドル優位の縮小となりました(図表3参照)。以上のように見ると、1月に米ドル/円の下落がさらに広がるかについては、米金利低下に伴う日米金利差米ドル優位縮小が続くかを見極める必要があるでしょう。

反発に向かう可能性もある米金利

その観点からすると、1月に「米金利低下=米ドル安・円高」が一段と広がるのは簡単ではないかもしれません。というのは、この間米金利が大きく低下してきたことで、短期的には「下がり過ぎ」懸念も出てきたからです。

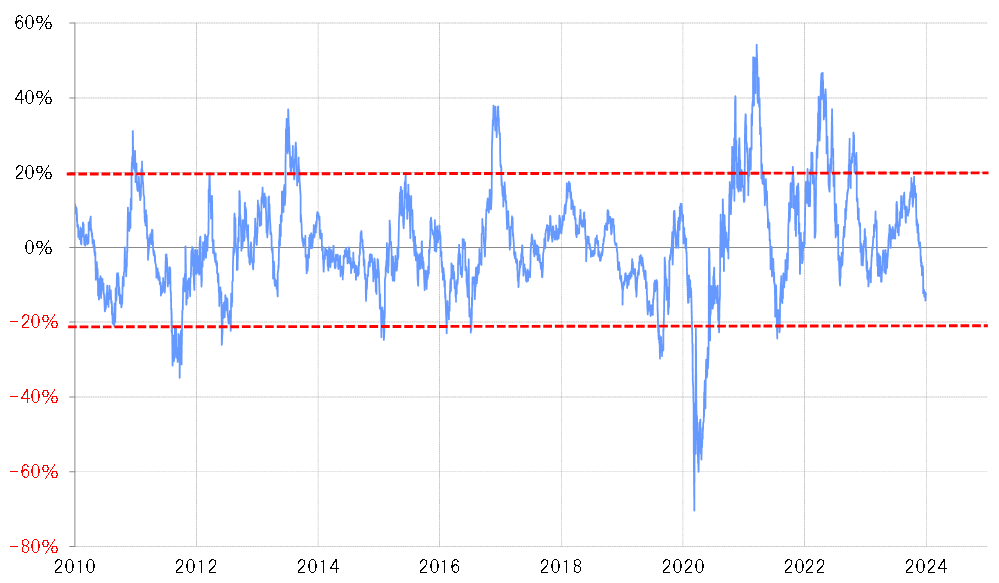

米10年債利回りの90日MA(移動平均線)かい離率は、経験的にはマイナス20%が短期的「下がり過ぎ」の1つの目安ですが、一時はマイナス15%程度まで拡大しました(図表4参照)。このような米金利低下の背景には、7~9月期の米実質GDPが前期比年率で5%近い異例の高成長となったところから減速に向かうとの見方がありそうです。その意味では、1月に発表される米景気指標が予想通り景気減速を示すならともかく、予想より強い結果となった場合は、「下がり過ぎ」の修正で米金利は反発に向かう可能性もあるでしょう。

「上がり過ぎ」懸念のある米国株の動向は?

では、1月は12月とは打って変わって「米金利上昇=米ドル高・円安」が広がるかと言えば、それには自ずと限度があるのではないでしょうか。ここで注目したいのが、短期的に「上がり過ぎ」懸念が出てきた米国株の動向です。

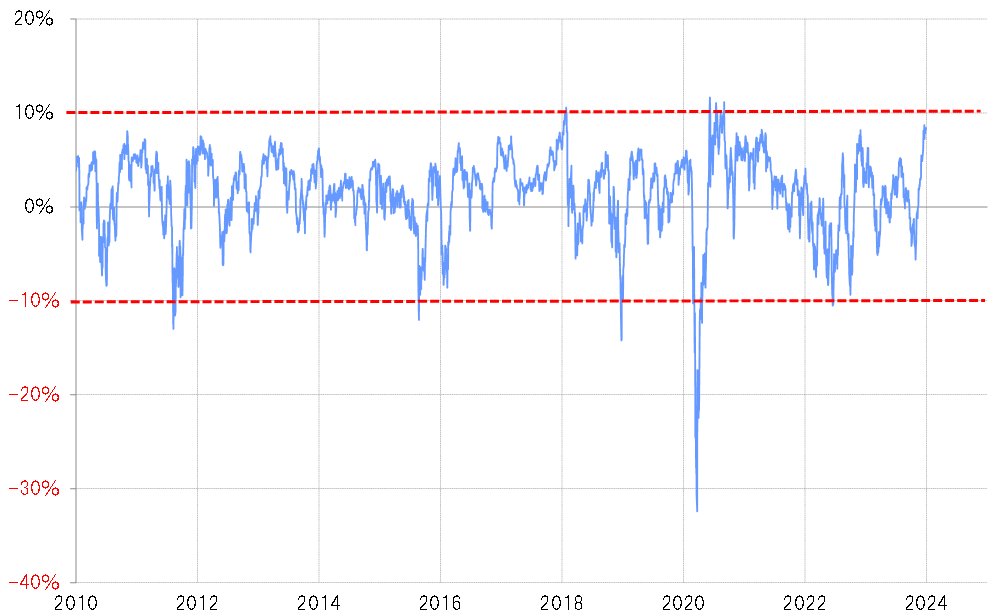

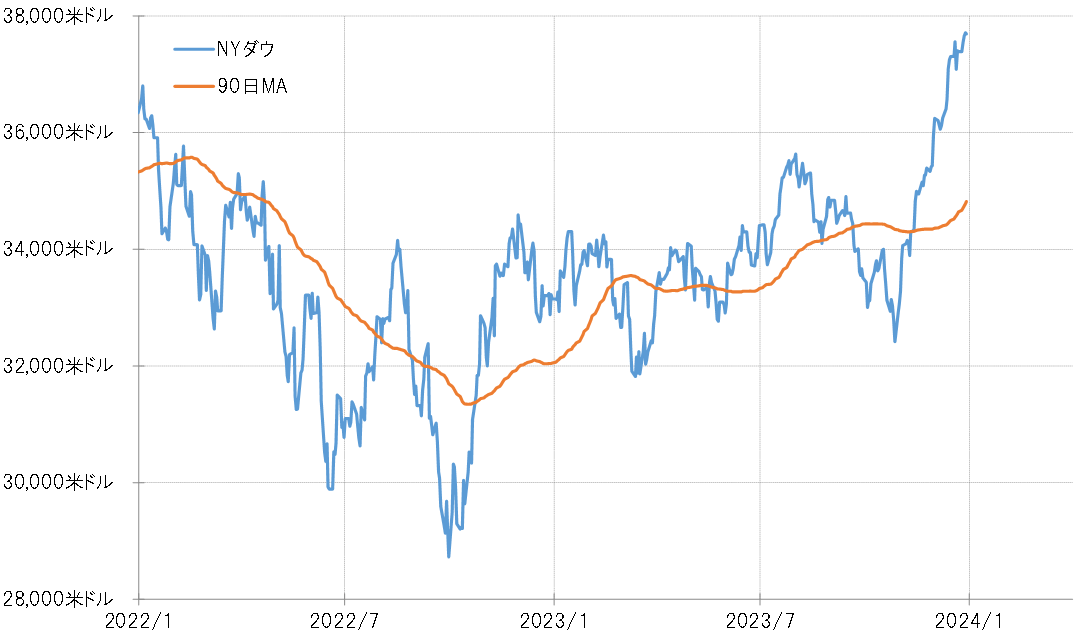

NYダウは、12月に過去最高を更新する展開となりましたが、90日MAかい離率はプラス10%近くまで拡大しました(図表5参照)。これは、経験的には短期的な「上がり過ぎ」懸念が強くなった可能性を示しています。

米国株上昇の一因は、早期の米利下げ期待など米金利の低下を好感したことがありますが、米金利はすでに見てきたように「下がり過ぎ」気味になってきました。米金利低下が止まり、「下がり過ぎ」修正で米金利が上昇するなら、それは米国株が短期的な「上がり過ぎ」修正により、下落に向かうきっかけになる可能性もあるでしょう。

経験的には、90日MAかい離率がプラス10%前後で拡大が一巡し、「上がり過ぎ」修正に向かった場合、NYダウは90日MA割れまで下落するのが基本でした。これを参考にすると、「上がり過ぎ」修正が本格化すると、NYダウは3万4千米ドルを目指して10%程度の下落に向かう可能性もありそうです(図表6参照)。実際に米国株が10%程度の下落に向かった場合、それを尻目に「米金利上昇=米ドル高」が大きく進む可能性は考えにくいのではないでしょうか。

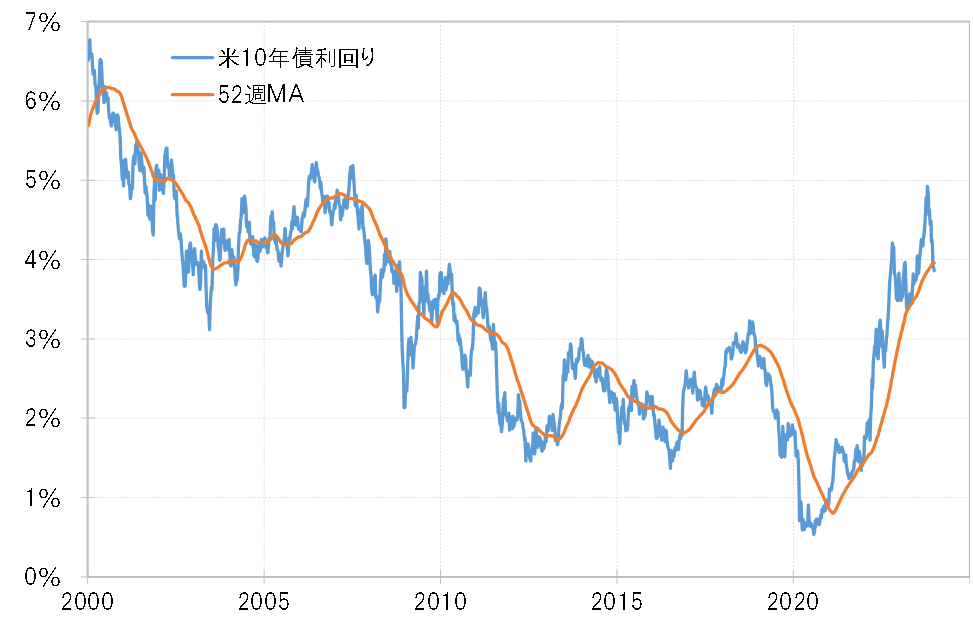

また、米10年債利回りは先週にかけて3週連続で52週MAを下回りましたが、このように52週MAを長く下回る動きは、過去の経験からするとすでに米金利が継続的な低下、つまり金利低下トレンドに転換している可能性を感じさせるものです(図表7参照)。

実際に米10年債利回りが、2022年10月の5%で天井を打って、金利低下トレンドに転換しているなら、それと逆行する一時的な金利上昇は、過去の経験を参考にすると52週MAを大きく、長く上回らない程度にとどまる見通しになります。足元の米10年債利回りの52週MAは3.95%程度なので、それを5%以上上回る4.2%まで上昇する可能性は低く、1月は「米金利上昇=米ドル高・円安」を探る可能性があるものの、結果的にはその限界を確認することになるのではないでしょうか。

1月の注目点=米景気減速の「程度」と米国株の動向

1月の最大の注目点は、7~9月期「5%成長」から米景気がどれだけ減速しているかということです。その意味では1月5日発表予定の米雇用統計など、2023年12月の景気指標の結果が注目されますが、特に下旬に発表予定の2023年10~12月期米実質GDP・速報値は気になります。

これについて、定評のある経済予測モデルのアトランタ連銀、GDPナウの最新予想値は前期比年率2%と「緩やかな景気減速」という見方になっていますが、結果が予想通りの場合は、「米金利低下=米ドル安・円高」は足踏みすることになるのではないでしょうか。

その他では、1月下旬に日銀、ECB(欧州中銀)、FRB(米連邦準備制度理事会)などの金融政策決定会合が予定されています。日銀については政策変更なし、そしてFRBは金利市場の早期利下げ期待の修正がどれだけ入るかなどが焦点でしょう。

以上を踏まえると、1月の米ドル/円は、12月までの下落が一段落し反発を探るものの、結果的にはその限界を確認する可能性が高いと考えます。具体的な予想レンジは139~146円で想定したいと思います。