2023年の日本株市場は、先進国の中でもトップクラスの上昇率を達成した。足元では、高値圏で日々乱高下を繰り返す不安定な状態が続いているが、年間を通して見れば、十分に好調な1年であったと締めくくっていいだろう。

思い返せば、2023年は年前半から東証の資本効率性の改善の議論が注目を浴び、海外投資家からの多くの資金が流入したことが昨日のことのように想起される。過去に、日本株市場が自国の単独要因で世界から注目を浴びたことは稀で、記憶では2013年のアベノミクス開始以来の出来事ではないだろうか。そして、年後半も米国の金利の高騰に伴う円安ドル高の進行によって、現在も3万円の大台を維持している。

第1の障壁:円高の急進

しかし、2024年は2023年のような順風満帆な相場になるとは考えにくく、いくつかの避けがたい障壁が立ちふさがる前途多難な1年となるかもしれない。まずは、遠くない将来にどのような障壁が存在しうるのかを考えてみたい。

第1の障壁となるのが、円高の急進の可能性だ。すでに米ドル/円は円高方向へと動き始めているが、今後はこれがさらに進行していくとみる。現在の円高の進行の要因となっているのは、言うまでもなく米国の景気の鈍化と、それに伴う金利の低下である。12月のFOMC(米連邦公開市場委員会)において、FRB(米連邦準備理事会)のパウエル議長は「利下げ」について言及をした。

これまで、金融政策について明確な言及をせず煙に巻くのが得意であった彼が、明確に利下げに絡む発言をしたことがサプライズとして投資家から受け止められ、米10年債利回りの急低下を招き、急速に円高ドル安が進行した。FOMCの委員のコンセンサスとしては、2024年に3回程度の利下げを見込んでいるようだ。

直近の米国景気は、ISM製造業、非製造業景況感指数などの鈍化に見られるように、明らかな失速が始まっている。FOMCでも、経済活動の伸びが第3四半期に減速したと下方修正しており、米国景気の後退は中央銀行の公式見解だ。GDP成長率も、2023年の2.6%から、2024年には1.4%へと大幅に縮小するとの見通しを公表しており、来年の利下げの見込みが米国景気の後退に裏付けられていることが分かる。

このこと自体は、インフレの抑制に躍起になっていたFRBの意図通りであり、事実として米国株市場は緩和方向への金融政策の転換を好感して最高値を更新し続けている。しかしながら、日本株市場にとっては、この流れは大きなリスク以外の何ものでもない。

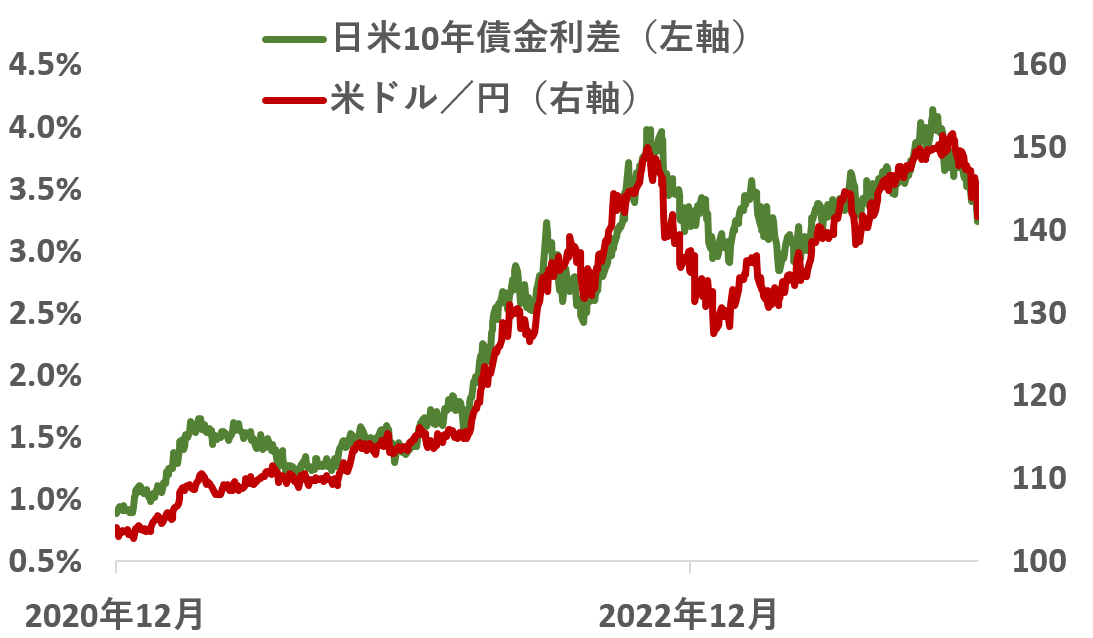

言うまでもなく、来年以降も米国景気の鈍化が続き、金利の低下が進行するのであれば、日米金利差の縮小によって円高ドル安は進行していく。事実、過去3年程度の日米金利差と米ドル/円の推移を観察すると、両者の動きは見事に一致していることが分かるだろう。

加えて、日本側としては、徐々にインフレが進行していく中で、マイナス金利の撤廃や利上げをする可能性はあっても、金利を引き下げる余地はほぼ存在しない。変わらずか、上昇かの二択だ。

そして、仮に日本側の金利が動かない場合であっても、日米金利差は縮小して円高は進行してしまう。2023年の日本株市場の上昇の主因が円安の進行であったことを考えれば、それと真逆の経済環境の発生によってこれまでの需給が逆流するのは当然だろう。先進国の中でトップクラスの上昇率を達成したからこそ、利益確定も含めて売られやすくなるのは自然なことだ。

特に、日本株市場において大型株は外需・輸出系企業が大きなシェアを占めることから、円高の急進は利益成長の見通しに大打撃を与える可能性がある。今期の中間決算時に150円前後の円安水準にまで達していたことから、多くの外需系の企業が為替前提を円安方向に引き上げてしまったこともあり、2024年は下方修正が多発するリスクが高まっていることを考慮に入れる必要があるだろう。

第2の障壁:世界景気の後退の中で日本株の割高感

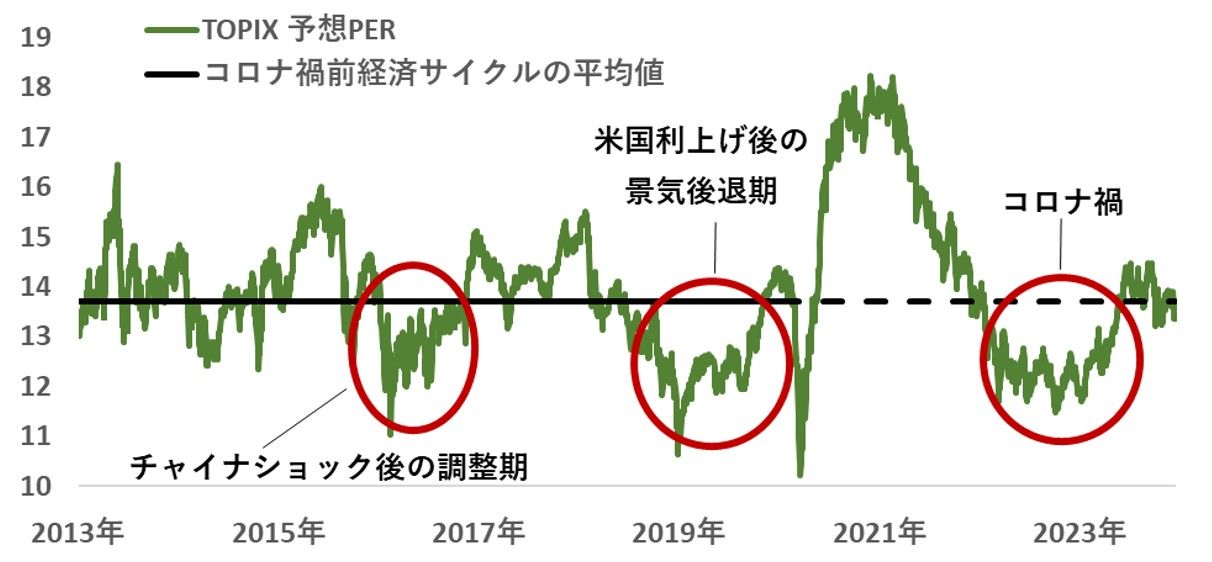

第2の障壁となりうるのが、日本株の割高感だ。前提として、現在の日本株市場(TOPIX)のPERの水準は、コロナ禍前のひとつの経済サイクルであった2013年から2019年の平均値の13.7倍と比較すると、ちょうどその近辺で上下を繰り返している。これだけを見れば、いわゆる適温相場に近い状態であって、それほど割高さを感じないかもしれない。

しかし、これはあくまで世界的に景気が好調である局面での話だ。たとえば、2015年のチャイナ・ショックの後や、米国の前回利上げ局面後の景気後退期、そしてコロナ・ショック後の経済の停滞期などは、予想PERが平均値を大きく下回っていることが分かる。瞬間的には、11倍を割り込むほどに下落している期間も存在している。これは、世界経済の見通しが不安定化すると、利益予想の信頼性が低下して株式市場のプレミアムが剥落してしまうことが原因と考えられる。

そこで、現在の世界経済の状態をあらためて俯瞰してみると、前述の通り米国は利上げの局面を終えてこれから景気の後退期に差し掛かっており、欧州もECB(欧州中央銀行)が景気後退を懸念して利下げを検討するなど、ほぼ同様の環境にある。2018年から2019年の期間と状況が類似していると理解するのが自然だろう。

この前提に立てば、現在の日本株市場が見るべきPERの水準は、過去の平均値ではなく、世界景気の後退時に付けた11倍から12倍程度が妥当だろう。これを現在の日経平均株価に適用すると、控えめに見積もって12倍まで修正したとしても、理論上は2万8000円程度まで下落余地があることになる。

また、円高が進行した場合は分母となる予想利益が切り下がる可能性が高いため、この水準からさらに下押しされる危険性もはらんでいる。2023年のような楽観的なリスクオン相場の到来は、残念ながら望めそうにない。

円高進行であれば、内需系成長株へのシフトも視野に入れることで対応を

では、こういった状況を踏まえて、どういった業種や銘柄に投資をしていけばいいのだろうか。これについての回答は、いたってシンプルである。欧米の景気の後退に伴って金利が低下し、円高が進行していくのであれば、内需・ディフェンシブ系の業種に属する成長株へと資金をシフトすればいいだけである。理論上は、日本株市場で最大投資主体の海外投資家の本拠地である欧米の金利が上昇すれば割安株が買われやすくなり、逆に下落すれば成長株が買われやすくなる。

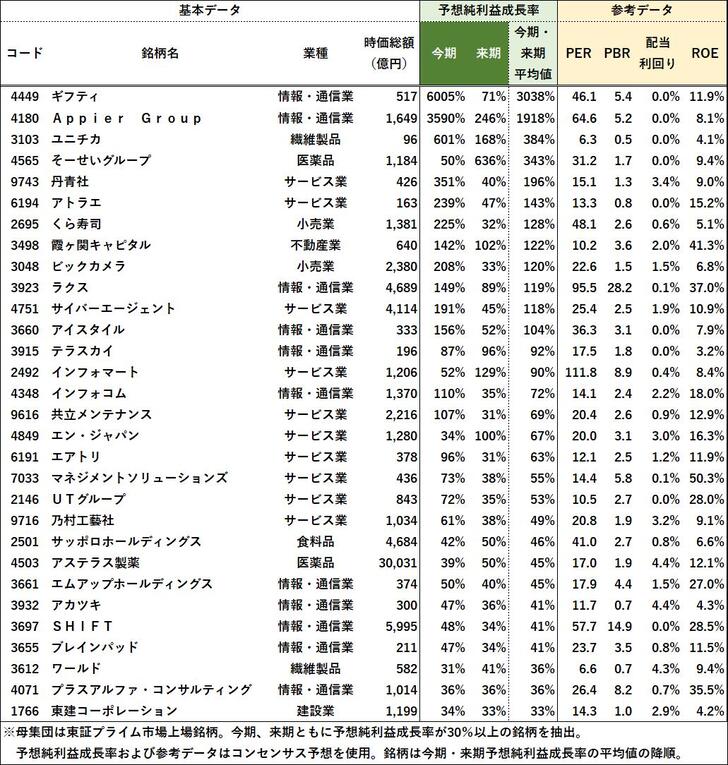

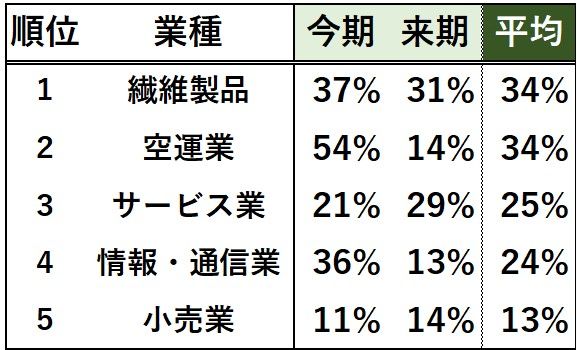

また、2023年は、周知のように円安の進行とともに外需・景気敏感系の銘柄の躍進が際立ち、内需・ディフェンシブ系の銘柄は大きく引き離されていたが、それとまったく逆の銘柄選好が発生する可能性が高い。特に内需系の企業にとっては、円高による輸入物価の下落でむしろ業績が押し上げられる銘柄も出てくるだろう。具体的には、繊維製品、空運業、サービス業、情報・通信業、小売業といった業種が、コンセンサス基準で今期および来期の利益成長率が高く予想されている。

負けない投資への近道:安定的な成長を実現できる企業を見極める

不安定な経済環境や金融政策の見通しに翻弄されることなく、日本国内でしっかりと地に足をつけて安定的な成長を実現できる企業を見極めていくことが、負けない投資への近道となるだろう。

参考までに、内需・ディフェンシブ系の業種に属する銘柄で、今期および来期の純利益の予想成長率が高い銘柄の事例を掲載しておく。