経営危機ではないベネッセHDと大正製薬HDがMBOを行った意味と株価の動き

11月10日、ベネッセホールディングス(9783)が経営陣が参加する会社買収、いわゆるMBOを行い、株式を非上場にすることを発表しました。買収金額は2700億円で、過去最高のMBOと大きく報道されました。

しかし、そのMBOが終わらない11月24日、2700億円を遥かに上回る7100億円の買収金額で大正製薬ホールディングス(4581)のMBOが発表されました。ベネッセHDは「進研ゼミ」などで広く知られ、大正製薬HDも「リポビタンD」「パブロン」「リアップ」など、誰もが知るような製品を展開している会社と言えるでしょう。

一方で、必ずしも両者の業績は堅調だったわけではないものの、特に経営危機というようなこともありません。知名度もあり、特に経営危機で追い込まれていたわけでもないこうした企業がMBOで非上場になるということは、MBOや非上場化がより一般化してくる兆しと見てもよさそうです。

両社とも株価水準が大きく上昇

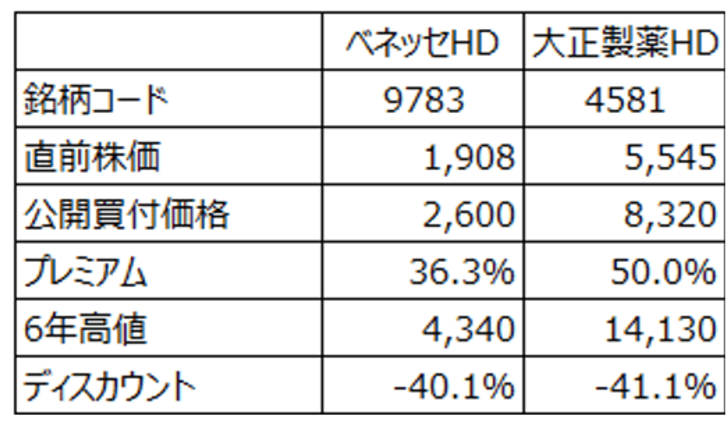

さて、今回のMBO、買収に際しては公開買付が行われるため、両社とも直前の株価推移から見ると、大きく株価水準が上がっています。ベネッセHDで言うと、MBO発表前で1,700円程度だったものが2,600円、大正製薬HDだと同じく5,500円程度が8,320円でいずれも5割近く高い水準です。なお、ベネッセHDは発表前に報道があり、1,700円程度だった株価は発表直前には1,900円台まで上昇しました。このような銘柄を発掘できれば大きな利益も見込めるということでしょう。

実は似た会社である両社、共通点を洗い出すと…

両社は実は非常に似た会社と言えます。似ている点を見ていくことで、他にどういうMBO候補があるか考えてみましょう。まず、上記でも触れた両社の株価推移です。

共通点1:ここ6年で見ると、過去の期待ほどではなかった業績

両社とも直前の株価から見て、大きくプレミアム(ここでは直前株価から見た公開買付価格の割増分をプレミアムとしています)がついています。一方、ここ6年の株価推移で見ると、両社とも直前の株価は低迷しており、いずれも高値の半額以下になっています。公開買付価格もその高値から見ると大きく割り引かれた水準になっています。ここで6年としているのは、マネックス証券のウェブサイトの時系列株価で月ごとの推移を遡れる範囲が6年のためです。

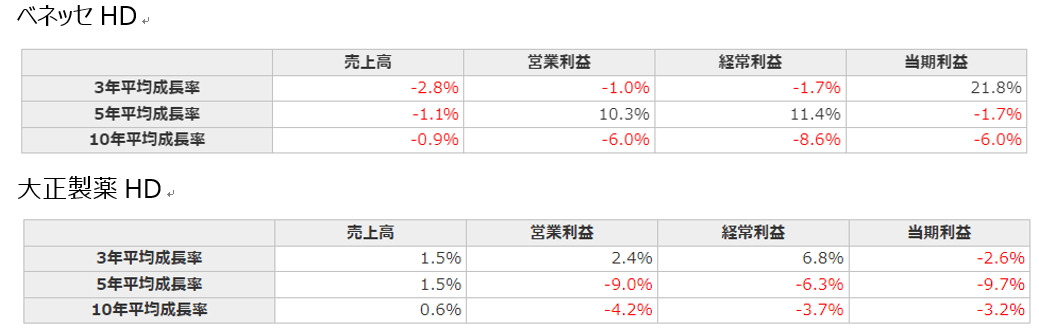

株価は業績を示す鑑といっていいでしょう。この6年ほどで大きく株価が下がっているのは両社の業績が思わしくなかった、特に過去の期待ほどではなかったということがありそうです。実際の両社の業績を見てみましょう。マネックス証券の提供している「銘柄スカウター」では「平均成長率」として、3年・5年・10年の売上高や利益類の成長率を確認できます。

共通点2:10年平均で見ると利益水準が半減

3年の成長率は新型コロナウイルスの影響があったため、相対的によく出る面はあると思いますが、10年平均で見ると両社とも利益水準が落ちているのがよく分かります。実際の数字を見ると、ベネッセHDは2013-2015年3月期の営業利益は292億円-381億円の範囲でした。それが2021-2023年3月期は131億円-206億円に落ち込んでいます。2013年以降の最高は381億円(2013年3月期)でした。大正製薬HDは320億円-417億円が、107億円-230億円になっています。2013年以降の最高は370億円(2018年3月期)でした。概ね両社とも利益水準が半減しています。売上が伸び悩んでいる点も共通しています。

共通点3:事業は国内偏重で閉塞感あり

ベネッセHDは、主力の「進研ゼミ」が少子化が進む日本においては、先行きが不安であることはよく分かります。一方で海外売上高は7.6%(2023年3月期)と、国内頼りの構図と言えそうです。事業を見ると介護・保育の売上は着実に伸びてきており、事業の変化を進めているように見えますが、引き続き「進研ゼミ」の国内教育が中心という状況は変わっていません。

大正製薬HDも海外売上比率は37.9%(2022年3月期)で、武田薬品工業(4502)の87.3%、第一三共(4568)の58.3%、アステラス製薬(4503)の81.2%と比べると低い水準で、こちらも国内偏重と言えそうです。病院向けより個人向けが多いことも弱みだったようで、「リポビタンD」「パブロン」といった薬局で買うタイプの医薬品は、確かに高齢化に強そうな印象はありません。両社の詳しい経営分析はここでは難しいものの、数字の面からも両社に閉塞感があり、株価も低迷していたということは言えそうです。

共通点4:強固な経営基盤

一方、両社は強固な経営基盤であったことも共通しています。上述のように業績こそ低迷傾向だったものの、ベネッセHDも大正製薬HDも利益を上げ続けていたのは事実です。ベネッセHDは現金等を1000億円以上、大正製薬HDは2000億円以上保有していました(いずれも2023年3月期)。

共通点5:時価総額の割に多くの現金を保有

ベネッセHDは有利子負債が少なく、大正製薬HDに至っては無借金です。MBO発表前の時価総額はベネッセHDが1500億円程度、大正製薬HDが4700億円程度だったので、いずれも多くの現金を有していたと言っていいでしょう。ベネッセHDと同様の企業を見ると、「東進ハイスクール」などで知られるナガセ(9733)は時価総額が580億円程度で、現金等は170億円。大正製薬HDと同様の企業の場合、武田薬品工業は6.6兆円の時価総額で5300億円、第一三共は7.6兆円で4400億円なので、両社が時価総額の割にキャッシュの多い会社であったことはよく分かると思います。

共通点6:オーナー企業である

また、ベネッセHD、大正製薬HDはいずれもオーナー企業であったことも特徴的でしょう。両社とも大株主に創業家やその財団が並びます。一般に株価や業績が低迷すると株主からの圧力も高まります。アクティビストから見ると、保有している資産の割に株式は売り込まれている両社は投資先として魅力的で、オーナー側も会社の改革を希望していた、そういう状況であればMBOという判断に至ると考えてもよさそうです。

株式投資の目線で、両社と同様の企業を投資銘柄として発掘してみる

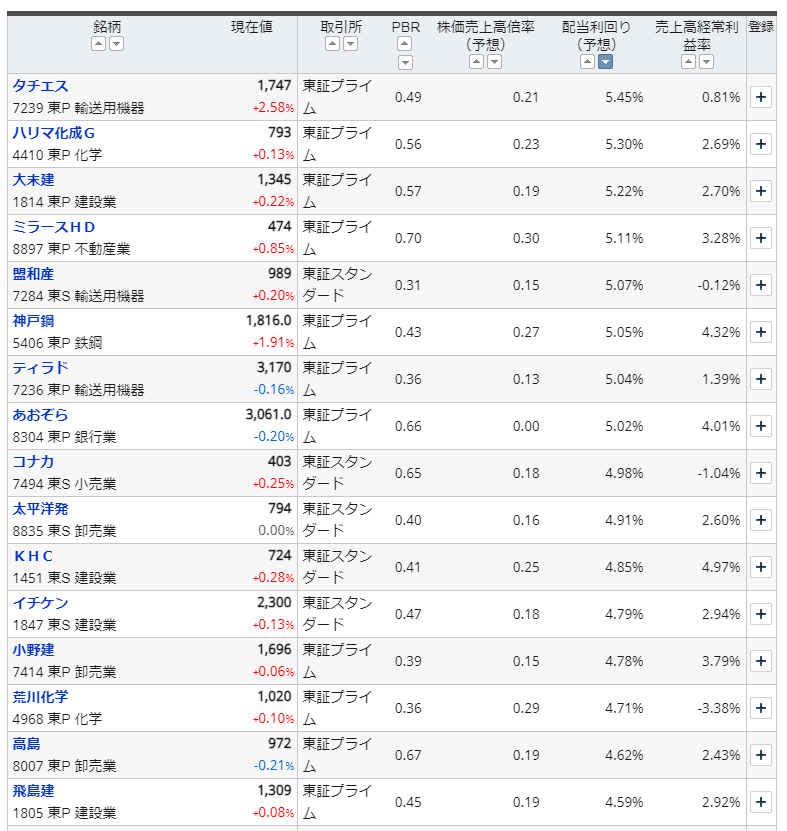

株式投資の目線では、他に同様の企業があるのかが気になります。東証上場でPBRが0.7倍以下(資産に対して株価が割安)、株価売上高倍率が0.3倍以下(業容の割に株価が割安)、売上高経常利益率が5%以下(利益面での改善可能性が高そう)な企業を検索してみると、404社あるようです。配当利回り順に並べると以下のようになります。

ミラースHD(8897)(元はタカラレーベン)、コナカ(7494)はオーナー会社と言えそうで、大末建設(1814)、イチケン(1847)は筆頭株主が多く保有しており、面白みがありそうに見えます。上記の企業の中には東証プライム上場の会社に加え、東証スタンダード上場の会社が多いことも特徴的です。(上記の東Sとなっているものが該当します)

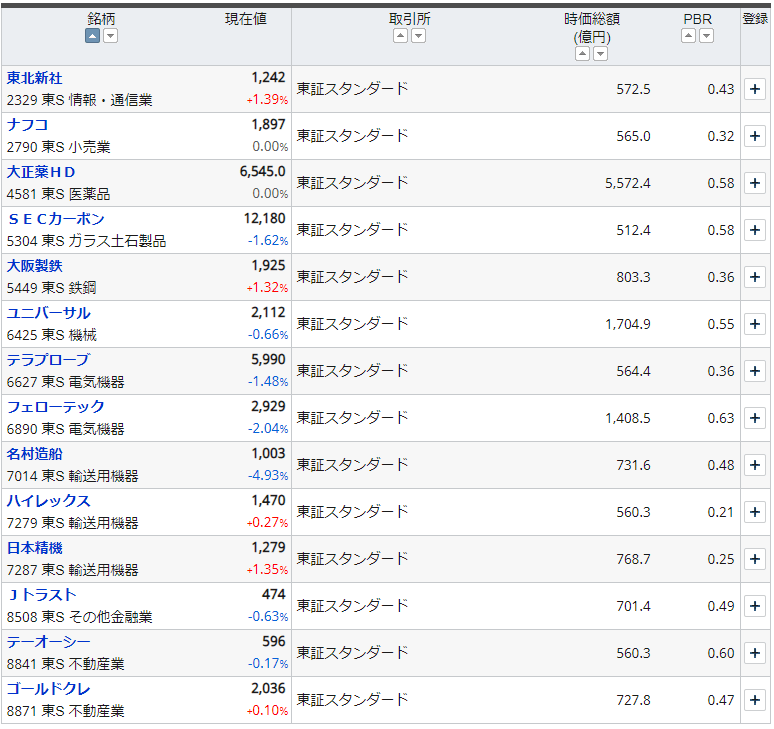

今回、大正製薬HDは企業の規模の割に東証スタンダード上場だったことが注目されています。一般的には、東証プライム上場のほうが上場のメリットを受けやすい中、大正製薬HDくらいの企業がスタンダードを選ぶというのは、上場にそこまでこだわらないからという見方からです。そこで、東証スタンダード上場で時価総額が500億円以上(規模は大きい)で、PBRが0.7倍以下(割安)な企業を検索すると、以下の14社になります。大正製薬HDも含まれています。

こちらはよりオーナー色の強い企業が並んでいると言えます。東北新社(2329)、ナフコ(2790)、SECカーボン(5304)、ハイレックスコーポレーション(7279)、テーオーシー(8841)、ゴールドクレスト(8871)は実際にオーナー色が強く、他の企業も株主構成が明確な会社が多いです。また、どの企業も利益水準・資産などがベネッセHDや大正製薬HDに近いところも多く、これも分析する上で興味深そうです。一方で、ユニバーサルエンターテインメント(6425)は創業家で裁判なども行われており、個々にはしっかりと見る必要があるのかもしれません。

株主の声が重視される動きは大きくなっており、今回のベネッセHD・大正製薬HDのような動きは今後も続いていく可能性は高いと思います。その際には単純なスクリーニングより大変なものの、今回のような見方で投資すべき銘柄を見出していくのも面白いのではないでしょうか。