クラウドへの投資が加速、世界のIT投資のけん引役に

クラウドサービスのAWSが新サービス発表、GPUが「レンタル可能」に

アマゾン[AMZN]が手がけるクラウドサービスのAWSは、11月1日より、機械学習モデルのトレーニングや既存モデルの実験など、何らかのAI関連ジョブを実行するために、指定された時間、GPUへのアクセスを購入することができるサービスをスタートすると発表した。

生成AIブームがますます盛り上がりを見せる中、GPU(画像処理半導体)を必要とする大規模な言語モデルを開発、利用する企業が増えている。一方で、エヌビディア[NVDA]製のGPUは供給が不足しており、価格も高止まりしている。供給不足によって企業のIT投資にも大きな影響を与えつつある。

テクノロジーやスタートアップに関するニュースを扱うメディアTechChurchの11月1日付けの記事「New AWS service lets customers rent Nvidia GPUs for quick AI projects(AWSの新サービス、AIプロジェクトのためにNvidia GPUをレンタル可能に)」によると、このサービスを利用することで、ユーザーはホテルの部屋を特定の日数分予約するのと同じように、決められた期間に必要なだけGPUの能力を使うことができる。顧客からすれば、ジョブの実行時間、使用するGPUの数、コストが前もって正確にわかるため、コストの確実性を高めることができるとしている。

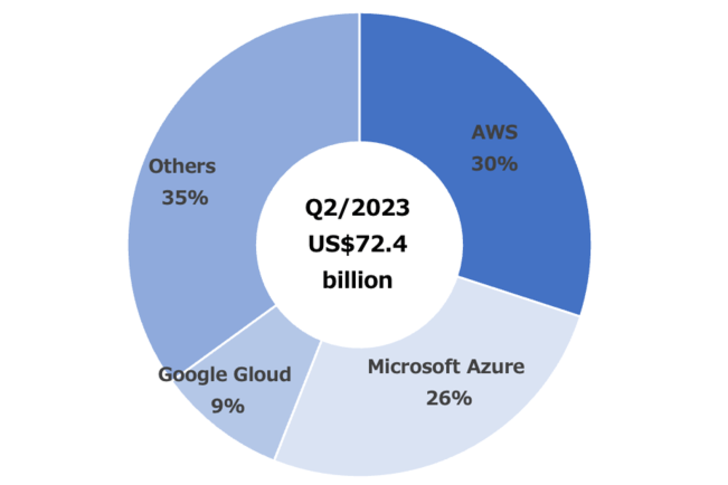

シンガポールに本拠を置く調査会社のCanalysは8月10日、2023年第2四半期の世界のクラウドインフラストラクチャサービス支出額が前年同期比16%増の724億ドルになったと発表した。パソコンやスマートフォンといった端末の不振が長引く一方、ネット経由で提供するソフトやITサービスなどのクラウド部門に投資が集中している。世界のIT投資のけん引役となっているのがクラウドだ。

クラウドシェアはトップ3が65%を占める

クラウド事業のシェアを見ると、AWSが30%、マイクロソフト[MSFT]のAzureが26%、アルファベット[GOOGL]が展開するGoogle Cloudが9%と、トップ3ベンダーで総支出の65%を占めた。Canalysによると、今後、Azureが提供するAzure OpenAI Serviceの伸びが加速しており、高い成長率が期待されると分析している。

伸びが期待できるパブリッククラウド事業、社会の重要インフラとして成長分野に

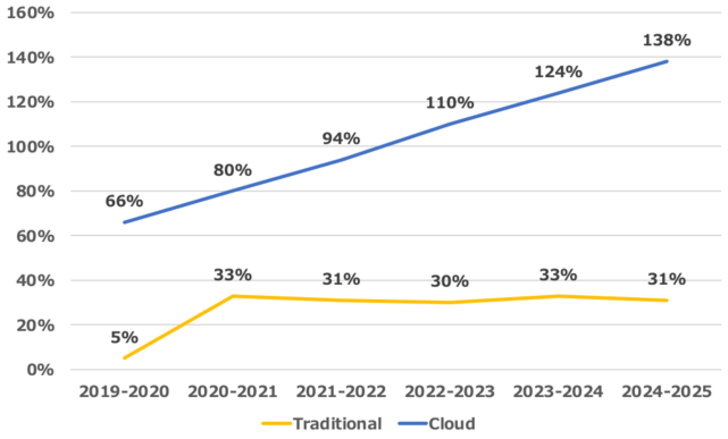

サプライチェーンの混乱に端を発したインフレや世界的な金利の引き上げ等、ハイテク業界を取り巻く環境は一時のイケイケドンドンから変調してきているのは事実だろう。しかし、ハイテク企業の成長という点ではまだら模様ではありながらも伸びが期待できる分野がある。それがパブリッククラウド事業である。パブリッククラウドはデジタル化の推進に大きく寄与する社会の重要インフラであり、クラウド事業の成長は他のIT事業の成長を大きく上回っている。

調査会社のガートナーによると、アプリケーションソフトウェア、インフラソフトウェア、ビジネスプロセスサービス、システムインフラ市場のうち、クラウドに移行可能なカテゴリを対象とした調査で、2025年にはパブリッククラウドへの企業投資が、従来のITへの支出を追い越すと予想している。

過去、企業は独自のサーバーを持っていることが多かったが、自社のサーバーを開発、維持するのには時間も資金もかかる上に、メンテナンスや管理も自社で行わなくてはならない。ところが、パブリッククラウドを利用すれば、必要な時に必要なだけ使うことが出来るため、自社でサーバーを設置するよりもIT投資を大幅に減らすことができる。つまり、高いセキュリティを保ちながら、低コストで、高性能かつ最新のシステムを利用することができるようになるのである。

ガートナーは「クラウドシフトのペースに適応できないテクノロジープロバイダーやサービスプロバイダーは、時代遅れになるか、よくても低成長市場に追いやられるリスクが高まっている」と指摘している。

クラウドビッグ3の2023年7-9月期決算、収益の鍵を握るのはAI分野への取り組み

クラウド事業を手がけるビッグ3、アルファベット、マイクロソフト、アマゾンは先月、2023年7-9月期の決算を発表した。それぞれ振り返ってみよう。

アルファベットはネット広告が復調するもクラウド事業の売上高は市場予想に届かず

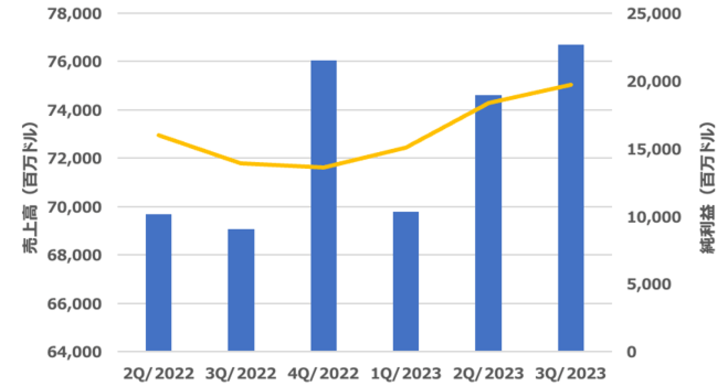

アルファベットの売上高は前年同期比11%増の766億9300万ドル、純利益は42%増の196億8900万ドルだった。売上高、利益とともに市場予想を上回り、2四半期連続で最終増益を確保した。

とりわけ、ネット広告事業の売上高は前年同期比9%増の596億4700万ドルとなり、増収率は前の四半期の3%を上回った。動画共有サービス、ユーチューブの広告は12%増え、増収率は前の四半期の4%を大きく上回り、ネット広告の復調が鮮明になった。一方、クラウド事業の売上高は前年同期比22%増の84億1100万ドルとなり、26%増を見込んでいた市場予想に届かなかった。

マイクロソフトは生成AI機能を搭載したクラウド基盤が業績けん引

次に、マイクロソフトの7-9月期(2024年第1四半期)は、売上高が前年同期比13%増の565億1700万ドル、純利益は27%増の222億9100万ドルだった。生成AI(人工知能)機能を搭載したクラウド基盤が伸び、業績をけん引した。

主力のクラウド基盤「Azure(アジュール)」などを含むインテリジェントクラウド部門の売上高は前年同期比で29%増加した。2022年までの成長率40〜50%成長に比べると鈍化傾向にあるものの、前の期(4-6月期)の伸び率よりも3ポイント上昇した。

AIブームで企業のIT(情報技術)投資が再び活性化しているという。決算説明会でサティア・ナデラCEOは、1万8000以上の(企業などの)組織がオープンAIと連携したサービスを使用していると明かし、デジタルファーストを進める企業への提供を拡大していくと述べた。

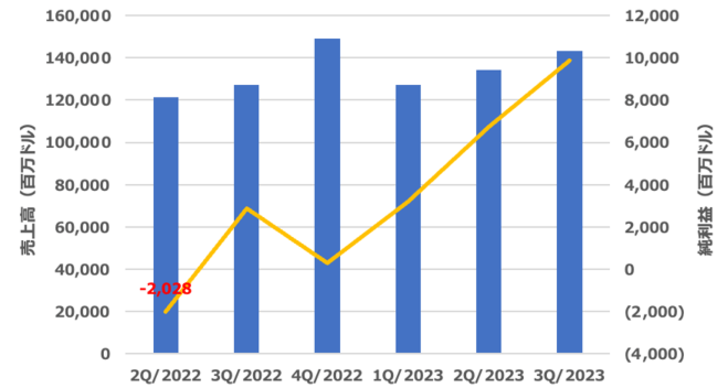

アマゾンはクラウド事業の売上高は横ばいながら、新規顧客獲得で増収見通し

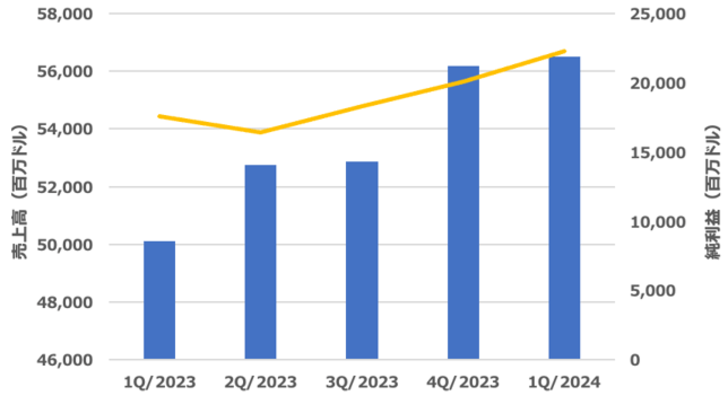

アマゾンの7-9月期は、売上高が前年同期比13%増の1430億8300万ドル、純利益は3.4倍の98億7900万ドルだった。出資する新興電気自動車(EV)の米リビアン・オートモーティブ・インク[RIVIN]の株式評価益を12億ドル計上したことも寄与し、純利益が拡大した。

クラウド事業の売上高は12%増の230億5900万ドルだった。増収率は過去最低に落ち込んだ4-6月期から横ばいだった。アマゾンのアンディ・ジャシーCEOは決算会見で「不透明な経済状況下で企業の(新規)契約の動きは鈍かったが、回復し始めた」と説明。生成AIのビジネスへの導入が進むのに伴い複数の新たな顧客を獲得し、10月以降の増収に寄与する見通しを明らかにした。

クラウド事業の伸び率はマイクロソフトがリード、巨大テック企業の消耗戦への指摘も

今四半期のクラウド事業の伸び率を比較すると他の2社に比べマイクロソフトが抜きん出ている。オープンAIへの1兆円規模の投資をテコにリードを維持することができるのか。一方、グーグルとアマゾンはオープンAIのライバルとも言えるAIの新興企業アンソロピックに投資を行っている。

日本経済新聞の10月25日付けの記事「Google・Microsoft、クラウドのAI対応で株価明暗」は、生成AIを巡って米巨大テック企業がスタートアップを囲い込む形で消耗戦を繰り広げると指摘している。膨らむコストのバランスを最適にしながら、いかに収益を稼げる事業モデルを築くか。テック企業は資金力だけでなく、経営の巧拙も試されると論じている。

アマゾンをハイテク企業へ進化させたAWS、CEOは楽観見通しを示す

アマゾンの原点「ローコスト・ローマージン」の文化から生まれ育ったAWS

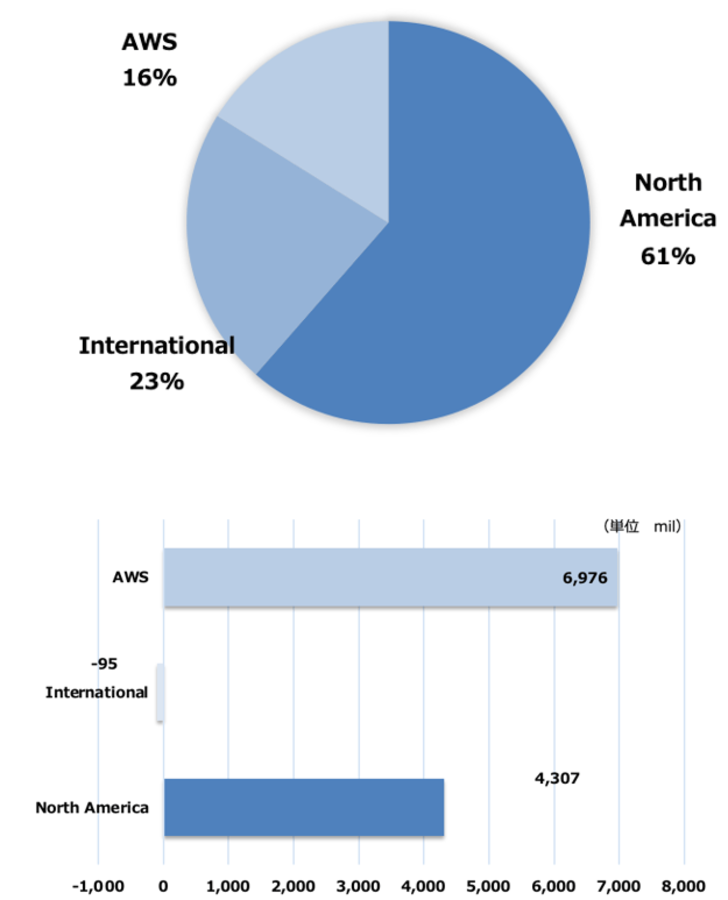

アマゾンは北米においてeコマースで支配的な地位を獲得したが、実際に高い収益を生み出しているのはAWSであり、それはアマゾンの原点でもある「ローコスト・ローマージン」の文化から生まれ育ってきた。AWSはそもそも自社のeコマースサービスを円滑に進めるために開発したものであった。世界的な規模のサーバーとコンピュータネットワークを抱え、スケールメリットを存分に発揮しクラウド市場において揺るぎない地位を築いてきた。

ベゾス氏がアマゾンを立ち上げたのは1994年である。ニューヨークで金融工学の先駆け的な投資ファンドであるDEショーに勤めていた時に考えだしたのが、ネットを使う「エブリシング・ストア」のアイデアだった。当時、カズオ・イシグロの『日の名残り』を読んでいたベゾス氏は、人生を左右する選択で後悔を最小化するためには何をなすべきかを考えたという。ベゾス氏はファンドの高給を捨て、起業の道を選んだ。

1994年にアマゾンを設立した頃、インターネットの使用率は年2300%で伸びており、他に同様の成長をしているものはなかったという。そうした中で、オンラインを使って何を売るのが良いか考え、本を選んだ。「自分がインターネットにかかわれるとしたら、ものすごいことができると思った。失敗したら後悔するか、いや、やらなかったら絶対に後悔すると思った」と語っている。

AWSはアマゾンの原点でもある「ローコスト・ローマージン」の文化から生まれ育ってきた。アマゾンは今や世界的な規模のサーバーとコンピュータネットワークを抱え、スケールメリットを存分に発揮しクラウド市場において揺るぎない地位を築いている。AWSはアマゾンを小売業ではなく、ハイテク企業に変革させた。

AWSはここ数四半期、大企業がIT投資を抑えていることから成長が鈍化している。しかし、顧客によるコストの最適化は続いており、新たなワークロードも増え始めている。決算発表後に開かれたアナリストとの電話会議でアンディ・ジェシーCEOは、クラウド部門について成約案件のペースと量が回復していると述べAWSの先行きに楽観的な見方を示した。

石原順の注目5銘柄