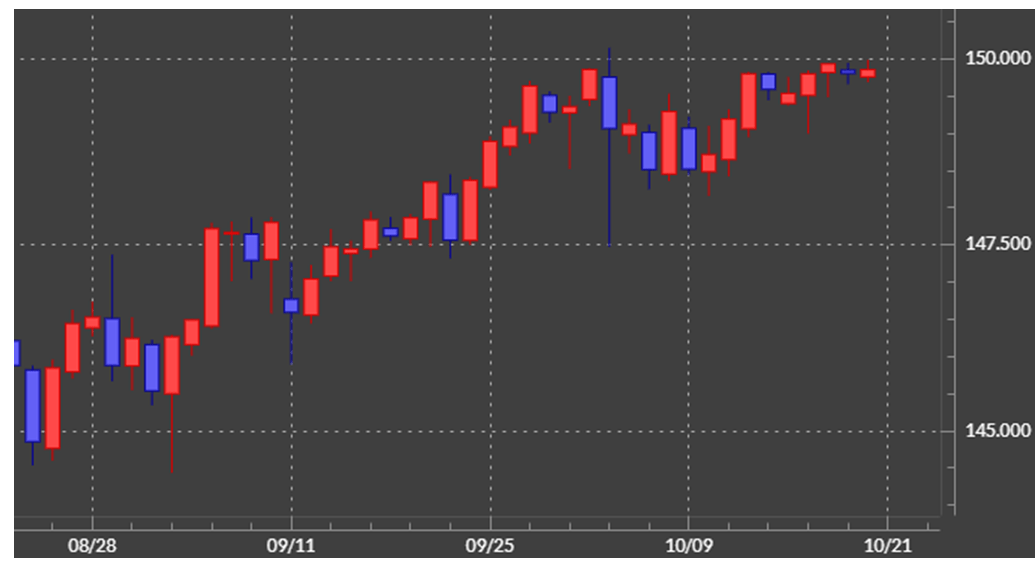

先週の振り返り=週間値幅が1円未満に縮小した米ドル/円

先週の米ドル/円のレンジは148.996~149.989円となり、最大値幅は0.993円で2023年では初めて1円未満となりました。さらに言えば、10月17日に瞬間的に149円割れとなったものの、すぐに149円半ばまで戻していることから、実質的には1週間を通じて149円半ば~149.9円といったわずか0.5円程度の極めて狭いレンジでのもみ合いに終始しました(図表1参照)。

米ドル/円は、これまでとてもよく動く、高いボラティリティ(変動率)の相場が続いてきました。1週間の最大値幅は少なくとも2円前後となっていましたが、それがなぜボラティリティが低下し小動きとなったのか。この小動きはまだ続くのかについて、まずは考えてみたいと思います。

米ドル/円のボラティリティ低下や小動きは、円安阻止為替介入への警戒感が影響

振り返ると、米ドル/円のボラティリティは9月中旬頃から大きく低下しました。9月中旬以降の米ドル/円週間値幅は、10月第1週(10/2~6)を除いて2円を大きく下回る状況が続きました。その10月第1週の値幅は2.6円でしたが、これは150円を突破した直後に日本の通貨当局による米ドル売り介入の思惑などから147円台へ急落したためでした。このような介入を巡る乱高下を除くと、米ドル/円のボラティリティはこの1ヶ月ほど大きく低下したわけです。

ボラティリティが大きく低下した9月中旬以降は、米ドル/円が148円を越えて、いよいよ150円の大台が射程内に入ってきたことから、日本の通貨当局による円安阻止介入への警戒感が一段と高まった局面でもありました。その意味では、ボラティリティの低下、米ドル/円の小動き化の一因は、やはり介入への警戒感から米ドル高・円安を仕掛けにくくなったことがありそうです。

そしてもう1つ気になるのは、米金利上昇に対する米ドル買いの反応に鈍さが目立ってきた影響です。これは、米ドル/円だけなら上述の介入警戒の影響のようですが、後でも触れるように実はユーロ/米ドルなどにも見られ始めた現象です。米金利上昇が続くものの、その割に米ドル買いが広がらないことから米ドルも上げ渋り、結果的に小動きになった可能性もあるのではないでしょうか。この米金利上昇と米ドル高のかい離について、以下でさらに考察してみましょう。

米金利上昇、米国の財政赤字を懸念した「悪い金利上昇」の側面も

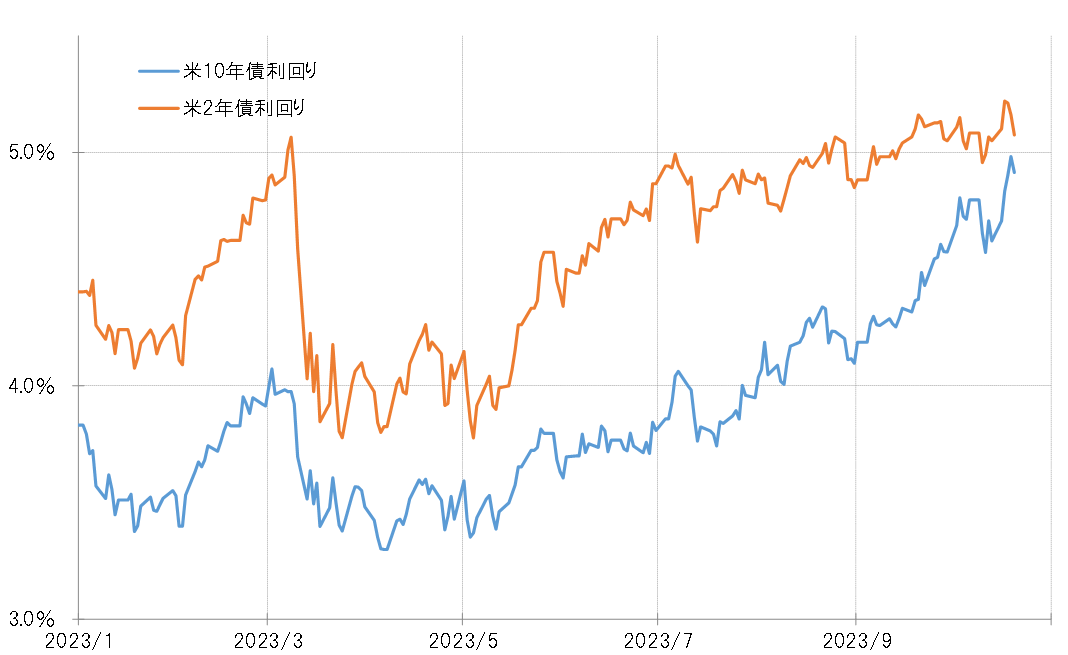

先週、米長期金利、10年債利回りはこの間の高値を大きく更新し、一気に5%の大台に迫りました(図表2参照)。前回から悪化が予想されていた米経済指標が、予想外に強い結果となったことがきっかけでした(下記参照)。

10月16日:NY連銀製造業景気指数=予想-5.8、結果-4.6

10月17日:米9月小売売上高(前月比)=予想0.3%、結果0.7%

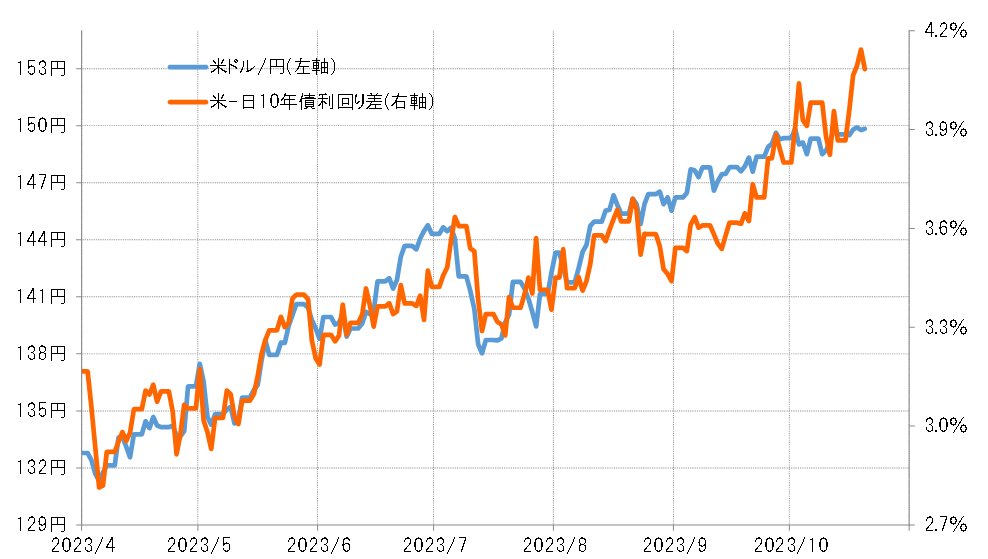

こうしたことから、日米10年債利回り差米ドル優位も大きく拡大しましたが、これまで見てきたように米ドル/円は上げ渋ったため、日米金利差と米ドル/円はかい離が目立つところとなりました(図表3参照)。

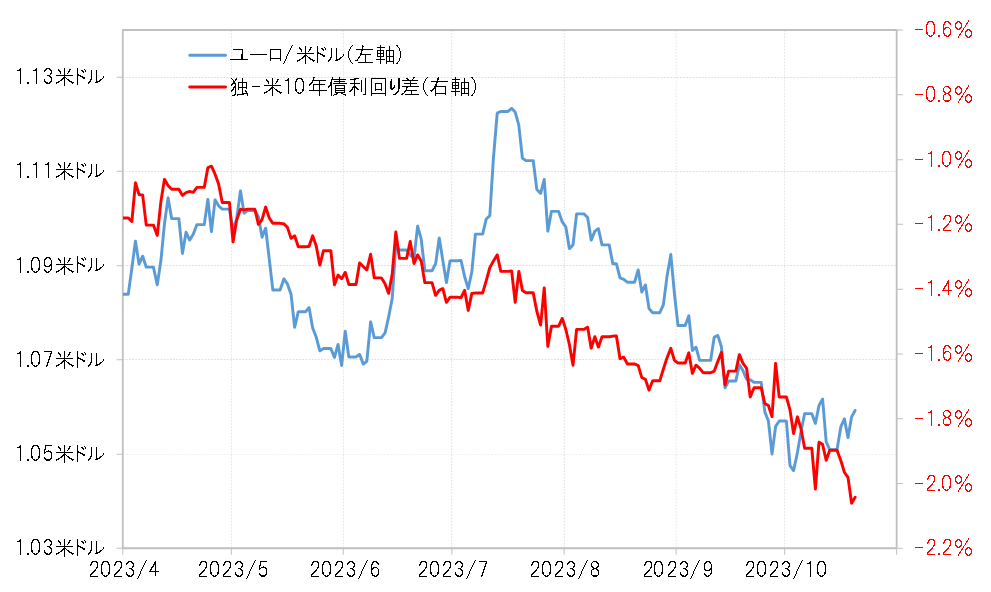

このような金利差とのかい離は、先週はユーロ/米ドルでも見られるようになりました。米10年債利回りの一段の上昇を受けて、独米10年債利回り差ユーロ劣位は拡大しましたが、それを尻目にユーロ/米ドルは小幅ながらユーロ高・米ドル安の動きとなったのでした(図表4参照)。以上を踏まえると、米金利上昇に対する米ドル買いの反応の鈍さは、対円での米ドル売り介入への警戒感だけではない可能性があります。

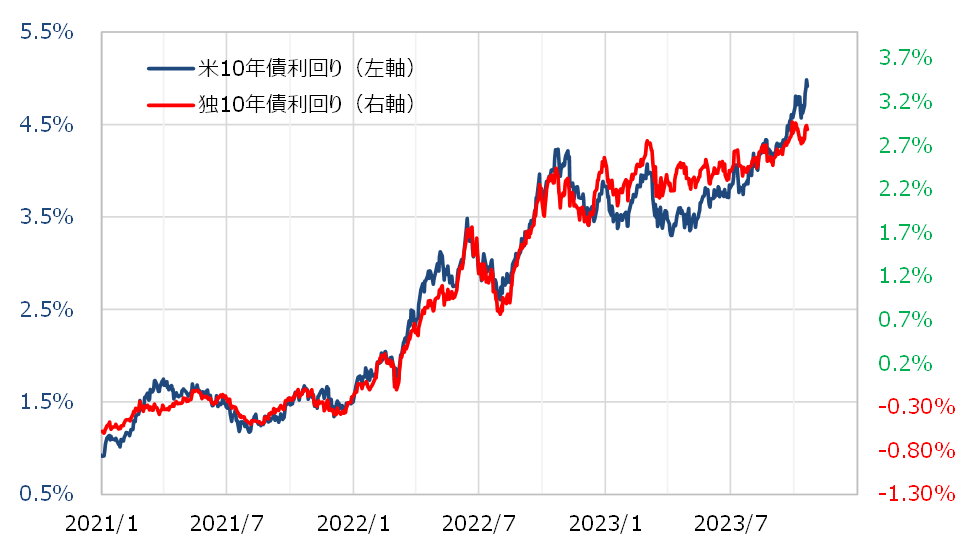

なお、図表5は独米の10年債利回りを重ねたものですが、両者は水準こそ違うものの、値動きには一定の相関性があることが分かるでしょう。ただ最近は独金利の上昇より米金利上昇の勢いが強く、両者は微妙にかい離しているようにも見えます。

以上のことから、最近にかけての米金利上昇は、強い米景気を反映した金利上昇という側面とは別に、米国の財政赤字を懸念した「悪い金利上昇」の側面もあることから、金利上昇が素直な米ドル買いをもたらさなくなっているという可能性が考えられます。

今週の注目点=米7~9月GDP発表、中東情勢等

今週は10月26日に7~9月期の米実質GDP速報値発表が予定されています。事前予想は前期比年率で4%を大きく超える高い数字となっており、定評のある予測モデル、アトランタ連銀のGDPナウなど5%以上といった予想も一部にはあります。また、10月27日にはFRB(米連邦準備制度理事会)が重視するインフレ指標のPCEコアデフレータの発表が予定されています。これらの結果を確認した上で、11月1日に予定されている次回FOMC(米連邦公開市場委員会)での利上げの有無を最終的に探ることになりそうです。

10月26日:米7~9月期実質GDP・速報値(前期比年率)=前回2.1%、予想4.3%

10月27日:米9月PCEコアデフレータ(前年比)=前回3.9%、予想3.7%

中東情勢次第では債券価格上昇、利回り低下の可能性も

また、イスラム組織ハマスとイスラエルの紛争は、なお予断を許さない状況が続いています。これがリスク回避拡大のきっかけになるようなら、安全資産の米国債が買われることで、債券価格上昇、利回り低下をもたらす可能性があるでしょう。

今回見てきたように、米長期金利の上昇が続いていますが、それが米ドル買いにつながりにくくなっている可能性は要注意です。その上で、中東情勢などをきっかけにリスク回避が米金利低下をもたらすのか、大幅な米金利上昇が景気の先行き減速をもたらす可能性も引き続き注目したいところです。

米ドル/円は、冒頭で述べたように小動きが続いており、今週は翌週にFOMCを控え、小動きが続く可能性もあるでしょう。ただ大きく動くなら、米金利上昇に対する米ドル買いの反応も鈍くなっていることを考えると、米ドル安・円高方向ではないでしょうか。以上を踏まえると、今週の予想レンジは147~151円中心で想定したいと思います。