景気の先行指標・株の下落拡大の意味

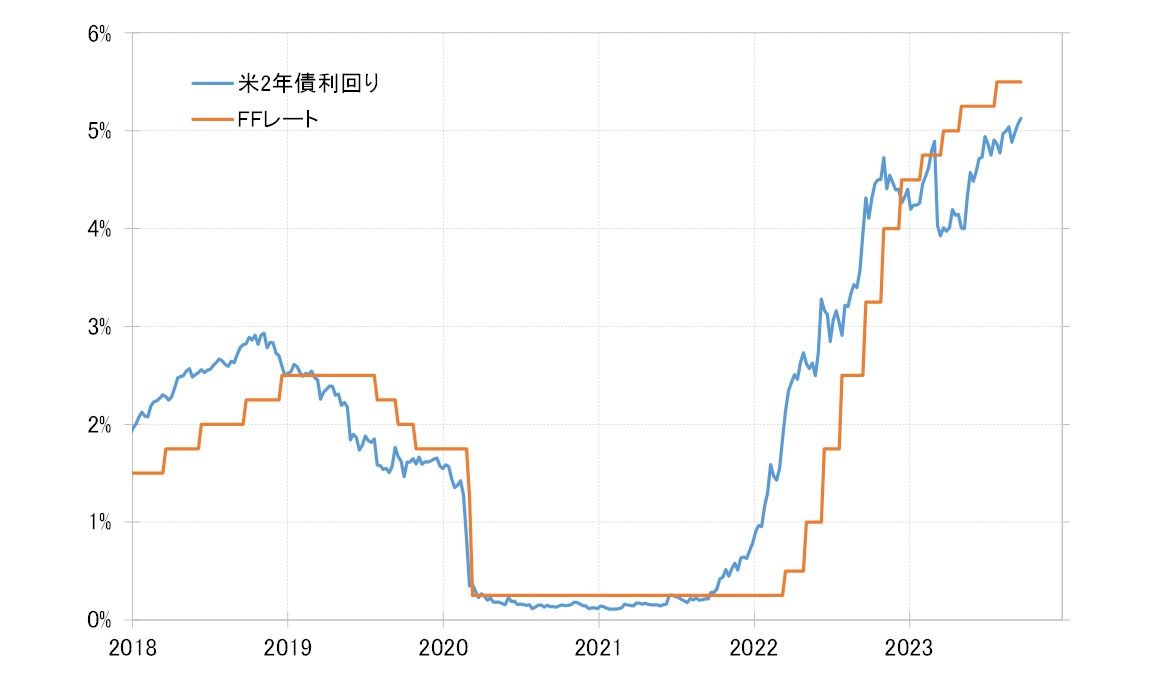

2023年の頭、米経済はインフレ対策の大幅利上げの影響などにより、年後半にかけて景気後退(リセッション)に転落するとの見方が少なくなかった。それは、3月に金融システム不安が表面化したことで、いよいよ確実との見方が強まり、金利市場では早ければ6~7月にもFRB(米連邦準備制度理事会)は利下げへの転換を余儀なくされるとの見方が広がった(図表1参照)。

ところが、この見通しはその後大きく外れた形となった。米GDP成長率(前期比年率)は4~6月に2.1%とプラスを維持、そして7~9月は定評のある予測モデル、アトランタ連銀のGDPナウは、最新で4.9%と、景気減速どころかむしろ過熱気味の高成長の予想となった。

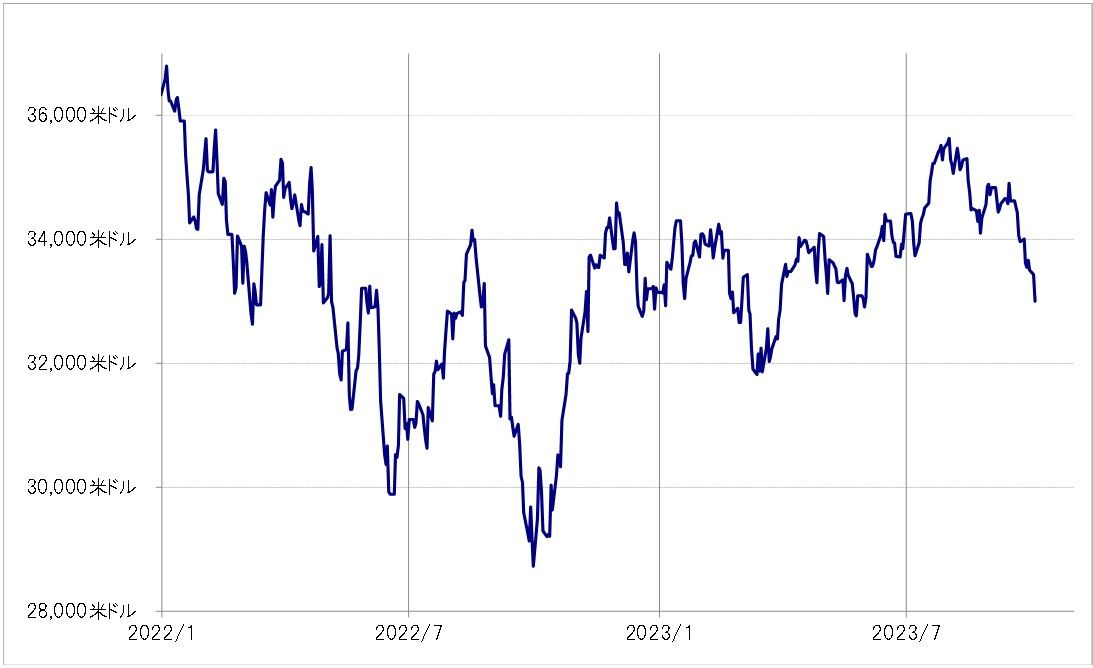

この米景気の推移は、景気の先行指標でもある株価からすると、実はあまり違和感のないものだった。株価、例えばNYダウは3月にかけて比較的大きく下げたものの、3月中旬には底打ちとなり、すぐに年初来高値圏まで戻す展開となっていた(図表2参照)。要するに、景気の先行指標である株価は、早々に米景気の減速はないとの見方となり、結果的にその見方は正しかったと言えそうだ。

「上がり過ぎ」の金利に景気減速を織り込んだ株安の可能性

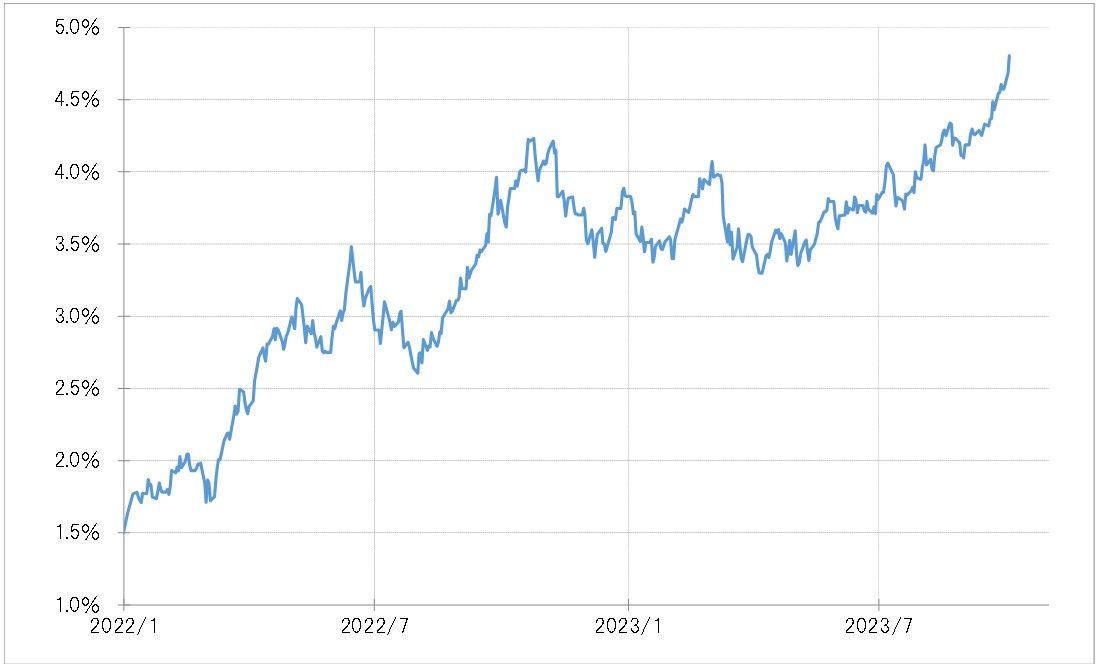

しかし、その株価が最近にかけて下落拡大となった。米10年債利回りがこの間の高値を大きく上回り、2007年以来の水準まで上昇したことを嫌気した面が大きそうだ(図表3参照)。米金利の大幅な上昇は、すでに見てきたように、足元の景気が予想以上に強く、新興国並みに5%前後もの高成長の可能性が浮上していることに反応した結果と考えられる。ただ、そのような金利の「上がり過ぎ」が、これまでとは逆に先行きの景気減速をもたらすことを織り込む形で株安が広がっている可能性は注目されるところだ。

あるメディアが集計した大手金融機関の米経済見通しでは、米実質GDP成長率について、金利の「上がり過ぎ」などの影響により、10~12月は0.5%程度に、さらに2024年1~3月はほぼゼロ成長に急減速するという予想となっている。

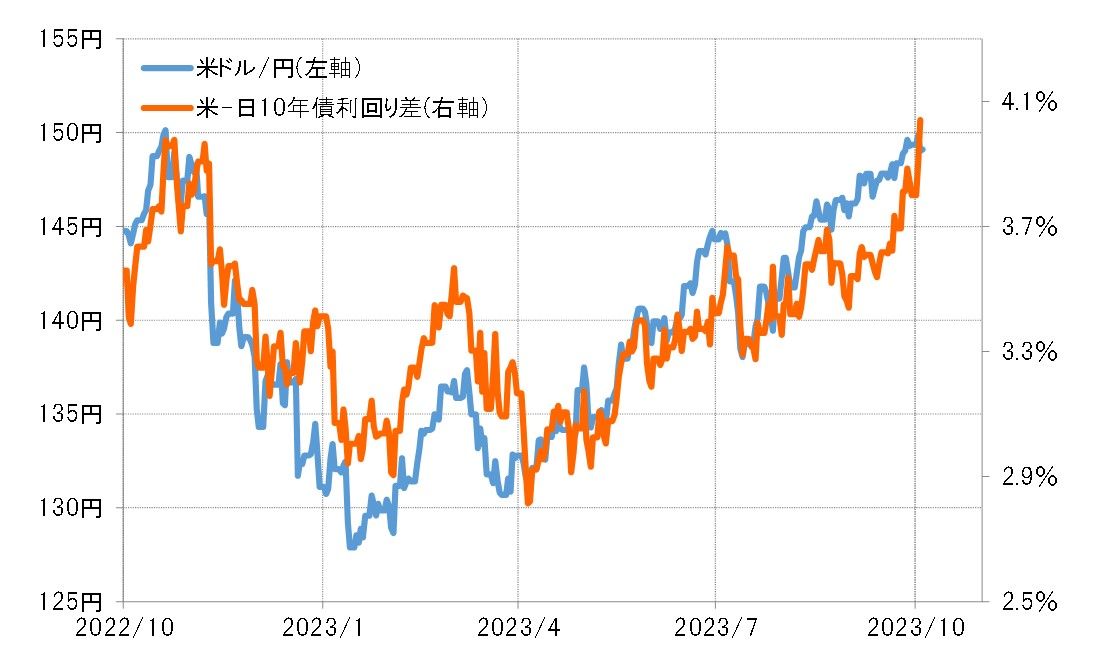

このような米景気の減速見通しがこの先現実味を増すようなら、米金利も低下に転じる可能性があるだろう。実際に2023年1月、そして4月にかけて米金利が大きく低下、金利差米ドル優位が大きく縮小に向かった局面では、米ドル/円も130円前後まで米ドル安・円高に向かった(図表4参照)。景気の先行指標である株価がさらに下落するようなら、そんな「米景気の減速→米金利低下→米ドル安」といったシナリオも現実味を増すことになる可能性があるだろう。