重機製造においては世界トップシェアを誇る多国籍企業

キャタピラー[CAT]は、建設や鉱山用機械、ディーゼル・エンジンおよび天然ガス・エンジン、産業用タービン、ディーゼル電気機関車の製造における世界最大の製造会社です。重機製造においては世界で16%のトップシェアを獲得しています(2022年)。

鉱工業・エネルギー産業向けの重機を主力としており、油圧ショベルからブルドーザー、ホイールローダー、ダンプカーと、ほとんどの建機を取り扱っています。また機体本体に加え、エンジンや発電機まで建機に関連する多くの商品を取り扱う他、商品の販売機会を増やすための融資サービスも行っています。

製品は世界192ヶ国にまたがる156のディーラーを通して販売しています。156のうち98が海外拠点というグローバルネットワークが築かれており、海外売上比率は50%を超えます(2022年度53%)。

事業セグメントは、業種別で報告されており、最大セグメントが建設機械事業で全体売上の42%を構成し、次にエネルギー・輸送32%、資源開発20%、ファイナンスサービス6%が続きます(2022年売上高594億ドル)。

拡大路線から効率化重視への転換に成功

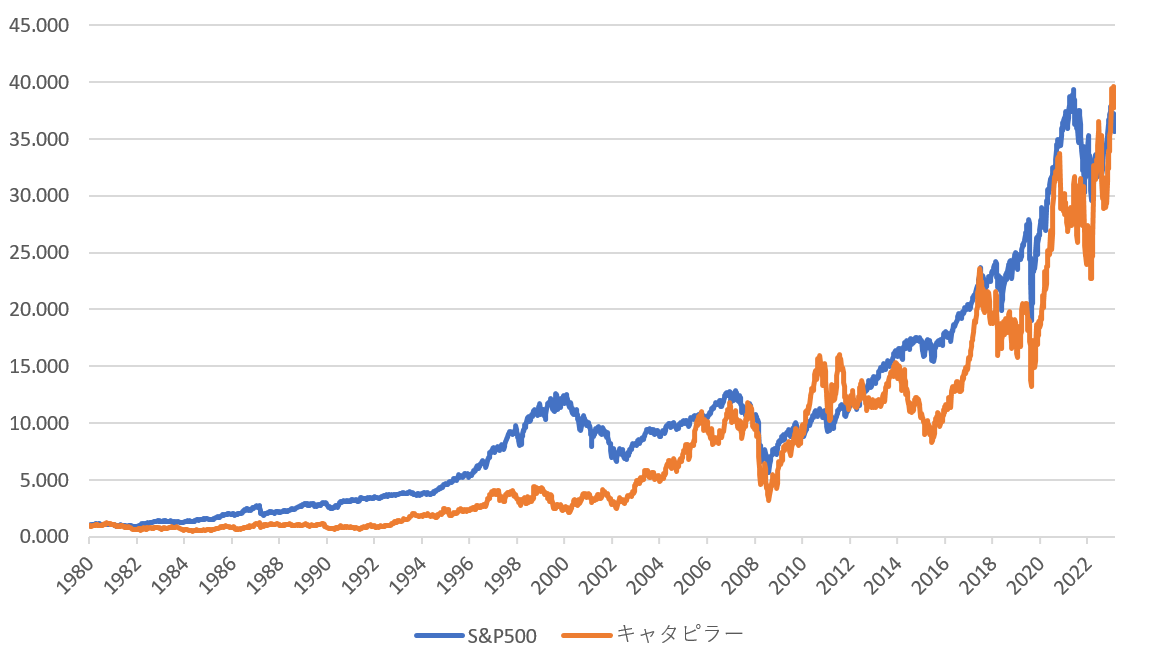

世界中の建設業や資源開発の現場で使われているキャタピラーの業績は、経済の温度を計る役割をも果たしています。同社の業績によって他社の株価を上げたり下げたりするのです。そんな景気敏感株の代表とも言える同社の業績は、リーマンショックによる景気後退の影響を受けた2009年、2015年のチャイナショックの影響を受けた2016年、コロナ禍による経済活動の停滞の影響を受けた2020年に落ち込みました。

特に落ち込みが大きかったのは2016年で、この年だけは一株当たりの利益が赤字に転落してしまいました。2016年については、資源価格の大幅下落、ブラジルなどの資源依存型新興国の不振も重なるなど、事業環境は最悪だったわけです。加えて言うと、同社は2010年~2016年までは拡大路線を取って、工場の増設や大型買収を行っており、これも利益を圧迫させる要因となったのでした。

同社はこの2016年の業績不振を受け止め、大規模な事業再編に着手。工場の閉鎖や1万人規模のリストラによる固定費削減策を実行しました。翌2017年にはその効果が表れ、以降(コロナ禍を除いて)増収増益を達成しています。

景気敏感セクターながら、新たな需要により明るさ増す業績見通し

とはいえ、景気敏感株であることに変わりはなく、業績は経済動向に左右されます。現在の経済環境は、インフレ退治を目的とした米連邦準備制度理事会(FRB)の利上げの影響を映し出しています。

ISM製造業景況指数は9ヶ月連続で縮小しており、新規受注指数も11ヶ月連続で縮小しました。企業は投資を控え、注文を延期しているという状況です。こうした景気循環セクターが圧力を受ける状況の中、業績はどのような見通しなのかを考える必要があります。

まず、建設機械事業においては、中国の減速が逆風となりそうです。中国不動産業界の減速を受け、同社は10トン以上の掘削機需要は2022年から一転して、2023年は低迷すると見ています。また不動産企業への貸し出し基準の厳格化も逆風です。

ただ、その一方では、2021年11月に施行されたインフラ投資・雇用法が追い風となるでしょう。1兆ドル規模の米国インフラ投資雇用法により、道路、橋、空港、水路などへの投資拡大が予想される中、同社の北米売上高(建設機械事業の約49%)は、2022年~2025年の間、CAGR8%で成長すると予想されています。

次に資源産業セグメントですが、鉱業受注は増加傾向にあり、見通しに明るさが増しています。目先では、コロナ禍で延期されてきた老朽化した機械の交換需要が見込まれます。

また「化石燃料からゼロエミッションへの移行」という大きなテーマを背景に、新しい採掘機械への需要が拡大しているとのこと。資源開発セグメントは短期・中期とも見通し良好です。同社は資源産業セグメントについて、2022年~2025年の間約4.1%のCAGRで成長すると予想しています。

最後にエネルギー・輸送セグメントは、2022年~2025年の間11%のCAGRで成長すると予想されています。ここでもゼロエミッションに向けたエンジンの交換需要や、データセンターのための発電の改善などが追い風となる見通しです。

全体として、景気拡大期のように業績急拡大は期待できないものの、ゼロエミッションへの移行や自動化といったビッグトレンドを背景とした新しい需要が、業績を支えるということが言えます。

強い事業基盤、フリーキャッシュフローの成長、健全財務、株主還元を評価

業績は好調で、通期見通しは引き上げられ、今期も売上利益とも2桁成長となる見通しです。オックスフォード・エコノミクスによると、世界の建設支出は2022年の9.7兆ドルからCAGR2.4%で成長し2037年に13.9兆ドルに達すると予想されています。米国では、政府のインフラ投資による非住宅建設の増加により、総建設支出は2014年から2023年には2兆ドル近くまで倍増してきました。このうち製造業建設支出の増加が急激で、この1年で倍増して2000億ドルに迫る勢いです。

今後については、中国の減速や経済に不確実性が増していることにより、建設関連の伸びは鈍化すると思われます。ただ、その一方、今後数四半期の受注水準は堅調に推移する見通しである他、インフラ法による需要の押し上げも期待されます。また、資源産業ではゼロエミッションへの移行を背景に需要が拡大期にあるなど、事業環境は悪いことばかりではないと言えます。

また、経済減速が予想される中、財務状況も見ておく必要があります。2023年6月末現在、借入金に377億ドルが計上されています。ただ、このうちの281億ドルは顧客やディーラーに資金を融資する金融セグメント(Caterpillar Financial Services Corporation(CFSC))によるものです。健全性を測るため返済能力を測るためEBITDA有利子負債倍率をこのCFSCを除いて計算すると0.9倍(TTM)となります。この指標はコロナ禍の2020年度には2.1倍あったのですが、EBITDAの回復により低下してきました。

フリーキャッシュフローに対する倍率も0.75倍で、全体としてキャッシュフローの強さによって返済能力も高くなっていると言えます。また、CATとCFSCいずれもA以上の財務格付け(フィッチは最近A+に格上げ)を獲得していることからも、財務面に問題はないと見ることができます。

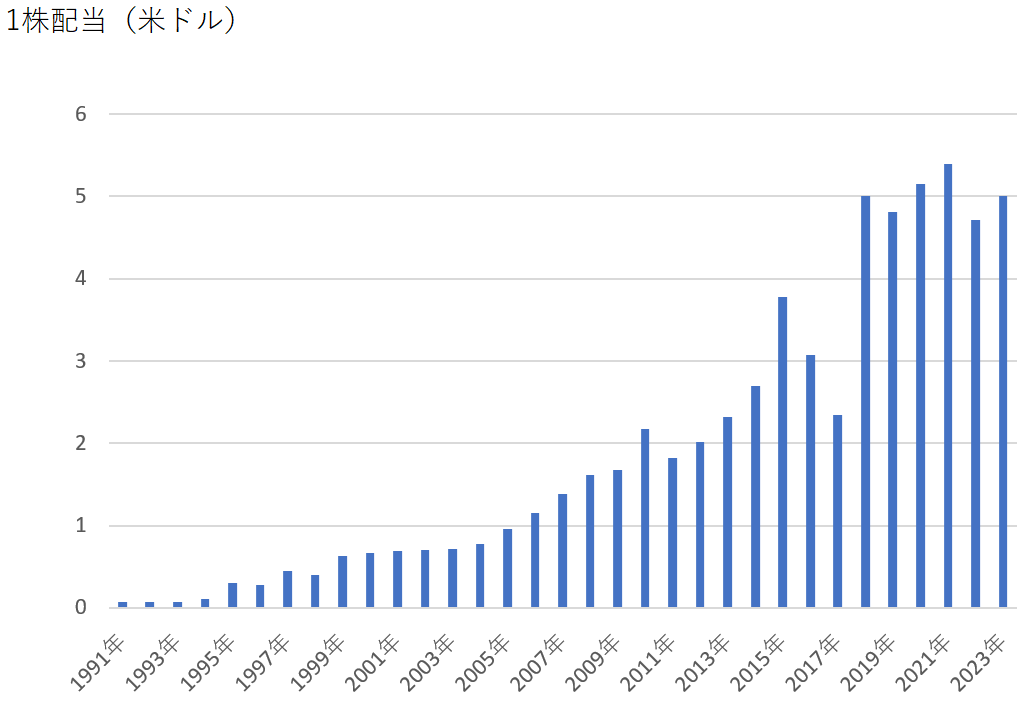

健全な財務状況に加えてキャッシュフローも良好で、営業キャッシュフロー、フリーキャッシュフローいずれも一貫してプラスで推移しています。良好なキャッシュフローは株主還元の源泉であり、これによって赤字着地した2016年においても増配を続けられたわけです。