S&P500の2023年末の予想をこれまでの4,500ポイントから4,800ポイントへと上方修正したいと思います。

S&P500は、7月13日には私が2023年末の目標としていた4,500ポイントを超えました。その後7月31日には4,588.96ポイントで引け2023年の最高値を更新しました。この段階でS&P500は、年初から19.5%上昇しています。その後マーケットは調整したものの、それでも先週末の引け値は4,457.49ポイントと、年初から16.1%上昇しています。

投資家の心理は悲観的だった

2023年のこの段階で、ここまでの米国株の上昇を予想していた投資家はそれほど多くはなかったと思います。2023年の株価の上昇は投資家のコンセンサスに反するものだったとも言えるでしょう。

2022年末時点の投資家の心理がどうであったかを思い出してみると、今後の見通しについてはかなり悲観的なものでした。アメリカではインフレ退治のため2022年3月から12月までに7回も利上げが行われましたが、それでもインフレが沈静化される気配すらありませんでした。パウエルFRB議長は引き続き利上げを継続するというような発言を繰り返し、マーケットでは利上げは継続されるだろうという見方が支配的でした。そうすると、次に起きるのはリセッションだ、景気後退が起きる、そうすると株はもっと下がるという見方が過半数を占めていたと思います。

加えて、3月に入るとシリコンバレーバンクの破綻も起き、米国株市場の見通しは決して明るく見えませんでした。しかし、マーケットは、そんな投資家の懸念を無視する形で、これまでで16%上昇したのです。

インフレ見通しに好転の兆し

マーケットが上昇してきたのには、色々な理由がありますが、マーケットの最も大きな懸念であったインフレの見通しに好転の兆しが見えてきたことが大きいでしょう。ここまで発表されてきたインフレに関する指標全てがインフレの低下を示唆している訳ではなく、まちまちの結果が発表されています。

しかし、インフレはピークをつけたと考えられる指標も出始め、マーケットは利上げがそろそろ終わりに近づいていると考え始めたのです。それら指標が直線的に好転する訳ではないものの、多くの市場参加者がインフレ低下のトレンドは継続されると考えており、政策金利が下がり始めなくとも、インフレの上昇が止まったというだけでも、株価にとっては良い影響を与えているのでしょう。

【米国企業業績の見通し】第3四半期にボトムをつけると、その後増益基調に

もちろんマーケットを動かしてきたのは金利だけではありません。景気後退が懸念されていましたが、2023年に入っての企業業績はどうだったかというと、これまでの2回の決算発表については共に事前のコンセンサス予想を上回ったのです。

第1四半期については、事前予想では前年同期比で8%の減益予想まで落ち込んだのですが、それが蓋を開けてみると3.1%の減益となったのです。第2四半期についても前年比9%の減益が予想されていましたが、実際は5.8%の減益だけとなったのです。つまり、前年同期では減益ではあるものの、マーケットが恐れていたほど悪くはなかった、最悪の事態は避けられたということです。これもマーケットにとっては悪い話ではなかったのです。

では、現時点での今後の業績見通しを確認してみましょう。

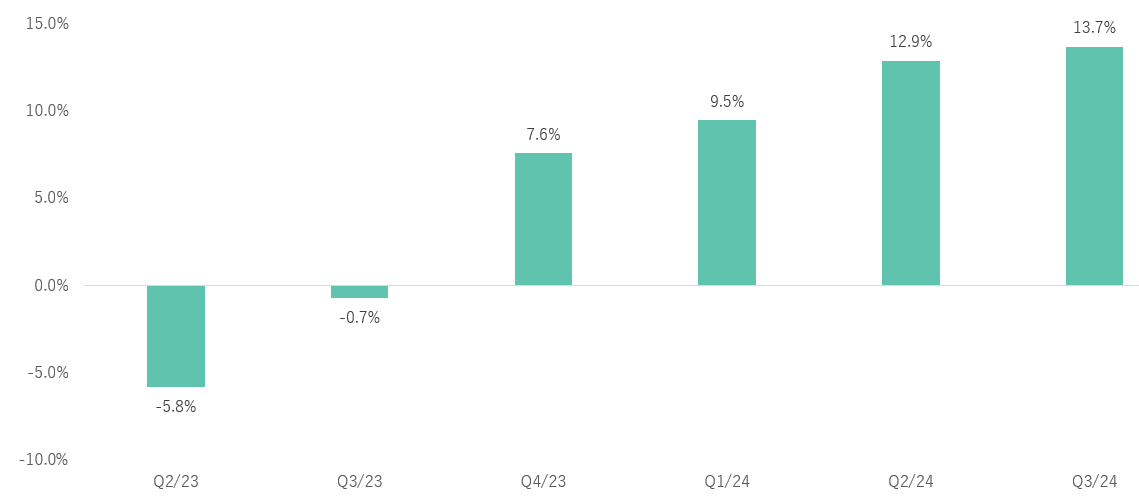

第3四半期については、前年比0.68%の減益の見通しなのですが、その後第4四半期については7.6%の増益となり、来年2024年第1四半期には9.5%の増益となる見込みです。

つまり、これからの業績については、第3四半期にボトムをつけると、その後増益基調に転じるという予想なのです。果たして、あれだけ投資家が騒ぎ恐れていたリセッション懸念とはどこに行ってしまったのでしょう。

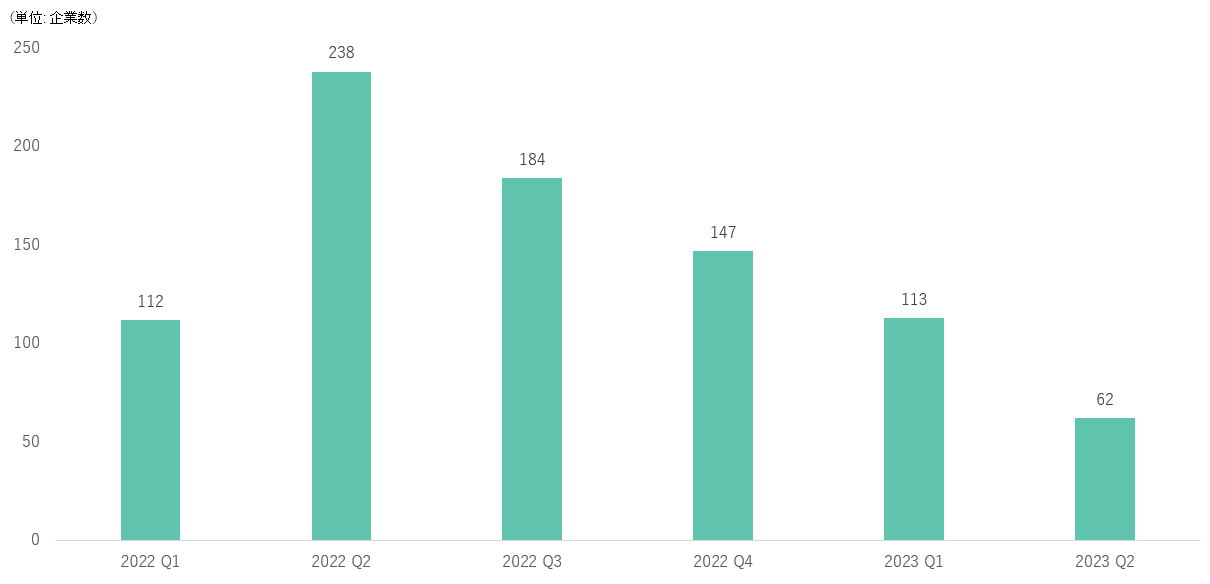

ファクトセットは、S&P500採用企業の決算発表後のマネジメントによるカンファレンスコールで「リセッション」という単語を使った企業の数のトレンドを発表しています。

それによると、リセッションという単語を使った企業の数は、2022年第2四半期に238回でピークをつけ、その後毎回減ってきており、2023年の第2四半期には62回まで減ってきているのです。

また、このところ決算発表が始まる前には、アナリストによる業績の下方修正が必ず起きていたのですが、第3四半期については下方修正でなく、久しぶりに上方修正が起きているのです。これは2021年の第3四半期以来のことで、今後の業績の見通しについて楽観的に見るアナリストが増え始めている表れだと考えられます。

2023年末のS&P500の目標4,800ポイントの根拠

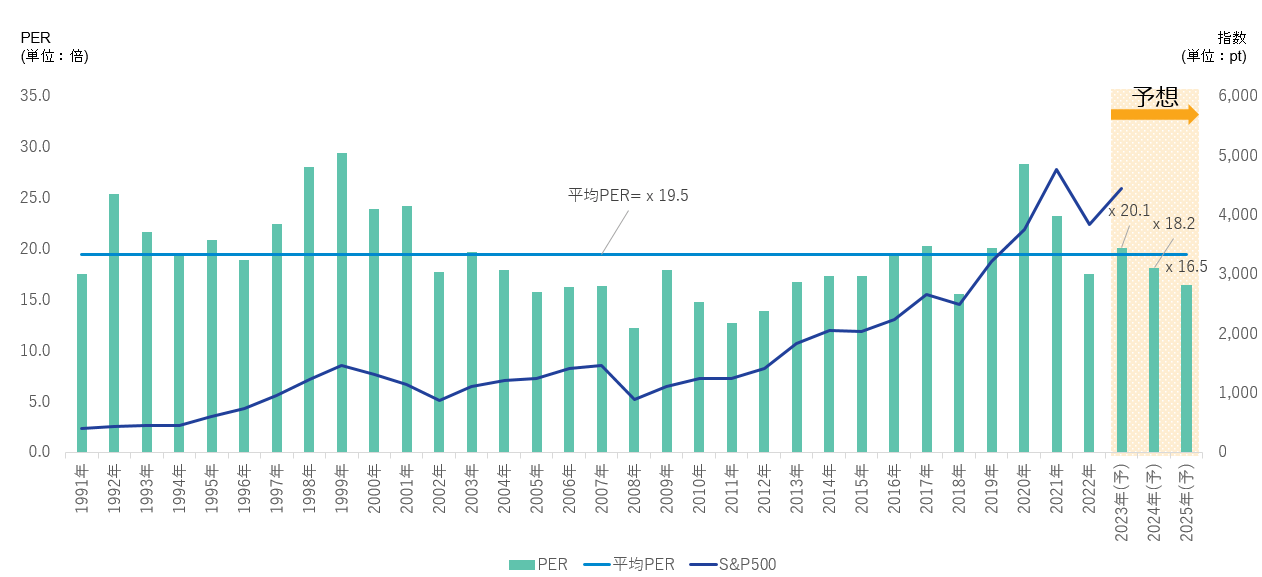

さて冒頭に申し上げた、私の2023年末のS&P500の目標4,800ポイントの根拠ですが、S&P500の2024年の予想EPSである246ドルの19.5倍です。

1991年からこれまでのS&P500の予想PERの平均は19.5倍です。現時点における2024、2025年の業績予想は2年連続で二桁成長が予想されていることも考えると、マーケットのバリュエーションはこれまでの平均レベルまで買われてもおかしくないのではないかと考えています。

9月は歴史的に1年間で最も株価が弱含みやすい月という季節性があります。ですから、9月に入ってこれまでのところ、マーケットが弱いのは驚くに値しません。ただ、2023年は例年とは違う展開となる可能性があります。戦後S&P500が、1)年初から8月末まで15%以上上昇、且つ、2)8月がマイナスで終わったケースはこれまで7回ありました。その全ての年において、8月末から12月末にかけては毎回プラスで終わっているのです。また、この場合9月にS&P500が上昇したのは7回のうち6回なのです。2023年のS&P500については、これまで8月末までに17.6%上昇、8月は1.8%下落しており、この1)且つ2)のケースに当てはまります。

なお以上の見通しが外れるリスク要因としては、原油価格の上昇、インフレの再燃による、金利上昇などが考えられます。