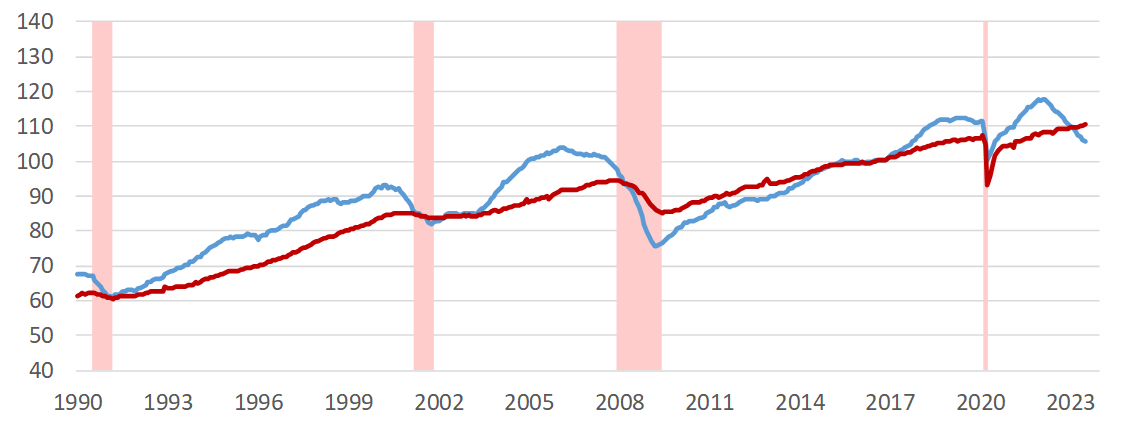

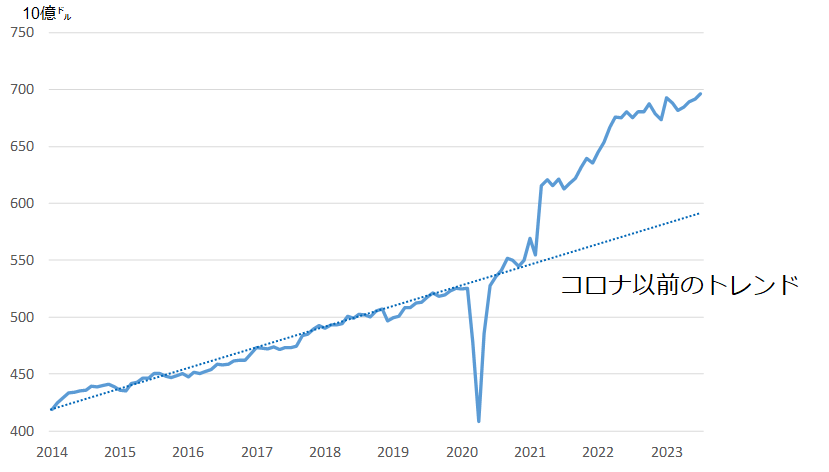

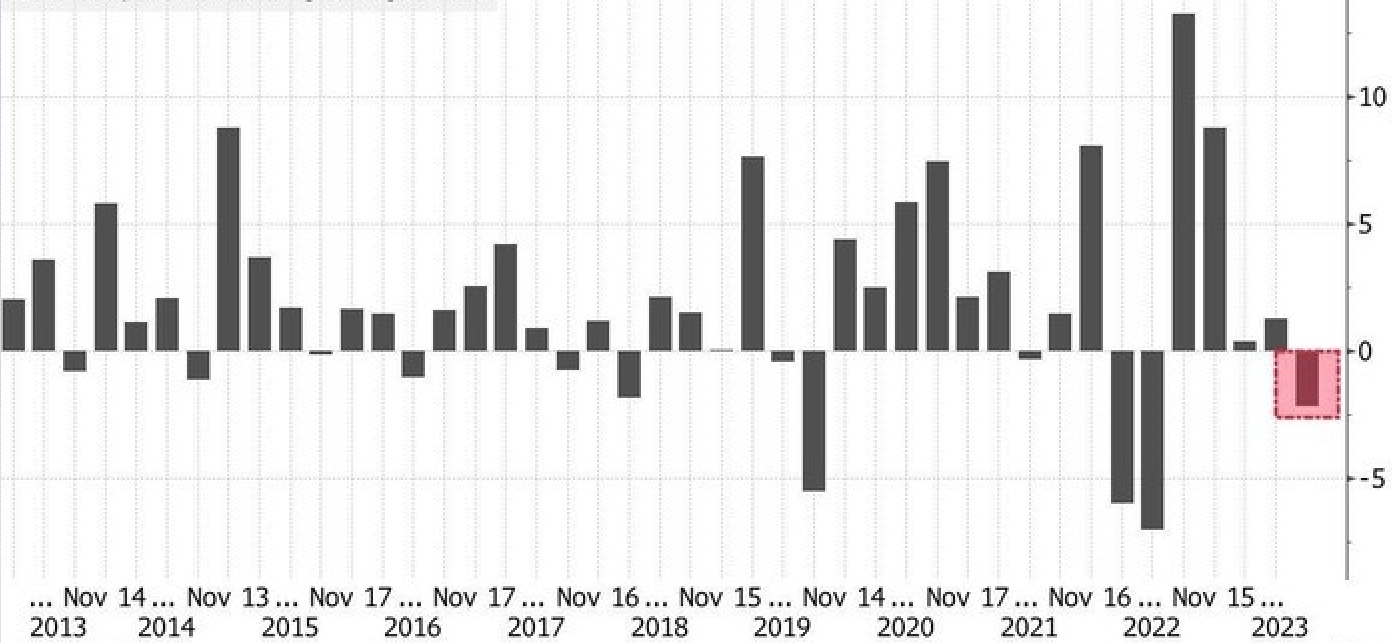

堅調な雇用、過剰貯蓄が消費を支え、小売売上高はコロナ以前を大きく上回る

米国経済はマインドを中心に構成される先行指数が低下しており、ニューヨーク連銀が公表する景気後退確率も高止まりの状況です。

それでも雇用や生産など実体経済を示す一致指数には調整の兆しが見られません。堅調な雇用やコロナ禍での補助金サポートによる過剰貯蓄がGDPの7割を占める消費を支えており、小売売上高はこれまでのトレンドを大きく上回る状況が続いています。

市場はhigherからlonger(高金利の長期化)の金融政策を想定し始める

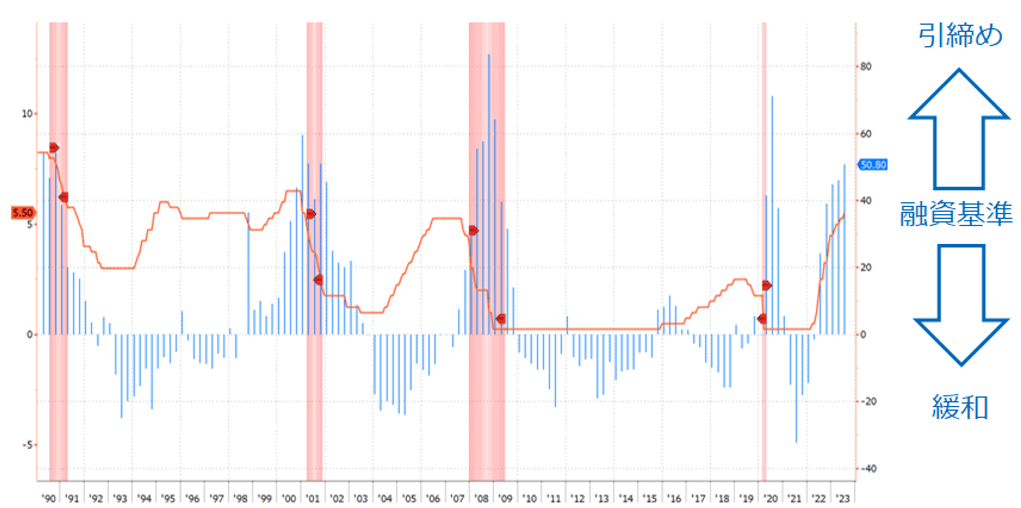

パウエルFRB(米連邦準備制度理事会)議長は、ジャクソンホールでの講演で引き続きインフレ抑制スタンスを強調しました。またそのためには潜在成長率を下回る成長と労働市場の軟化が必要との認識を示しています。市場でも政策金利の引き上げはほぼ最終局面にあると予想される一方で、「Higher for longer」と言われた金融政策は「higher」から「longer」、すなわち高金利の長期化が想定され始めています。

そのような環境下で7月の求人件数が予想を大きく下回ったことが歓迎されるなど、経済指標の鈍化が待たれる状況となってきました。堅調すぎる経済が鈍化してくれれば引き締めスタンスも弱まり、やがて利下げも視野に入り経済がソフトランディングしていくことが、リスク資産にとってはポジティブなシナリオとして期待されます。

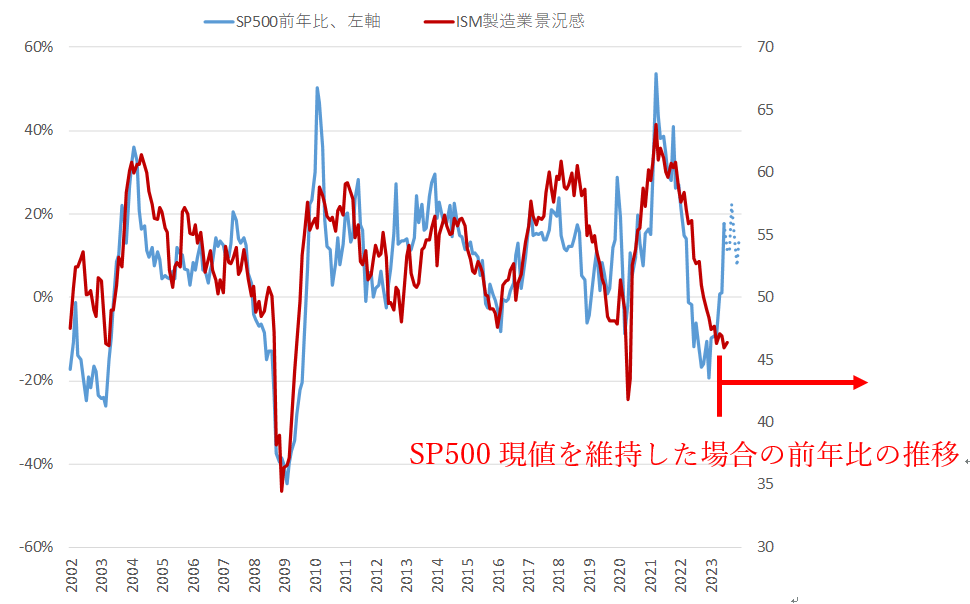

株価を押し上げる新たな景気サイクルに入れるか

8月は季節的に株価が軟調なタイミングではありますが、決算発表に対する反応を見るに、市場全体の目線が高くなっていました。今後は一致指数の鈍化と先行指数の反転を確認していく局面です。ソフトランディング期待が先行する株式市場では企業景況感の反転による新たな景気サイクル入りが株価を押し上げる材料として必要でしょう。

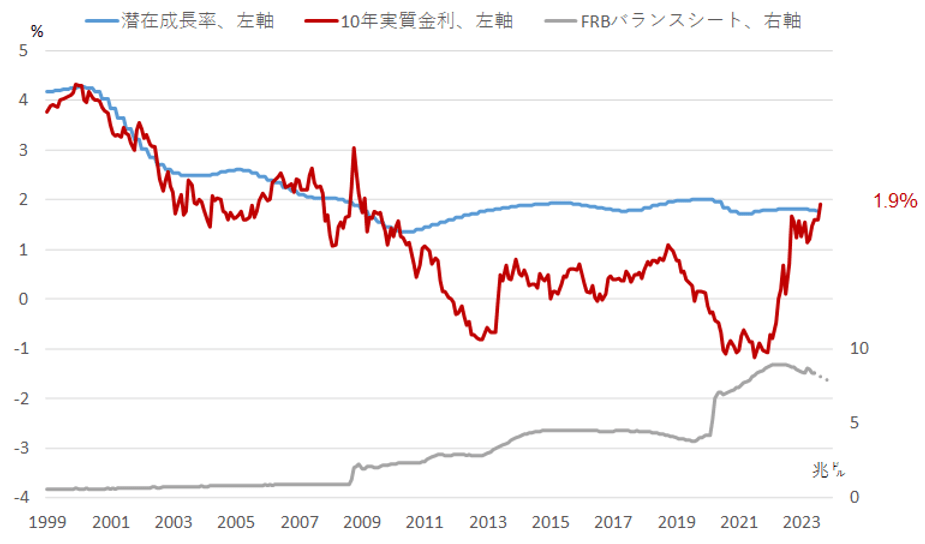

金融引き締めスタンス長期化の思惑などから10年金利は4%を上回り、一時4.3%台に到達しました。この名目金利を実質金利とインフレ期待に分けると、実質金利は2%に到達しています。経済の基礎体温を示す実質金利は通常潜在成長率に沿ってもしくはそれ以下で推移します。金利が経済成長より高ければ成長に投資せずに金利で収益が取れることになり、このような局面の長期化は想定しづらいです。

分散投資で臨むべき局面

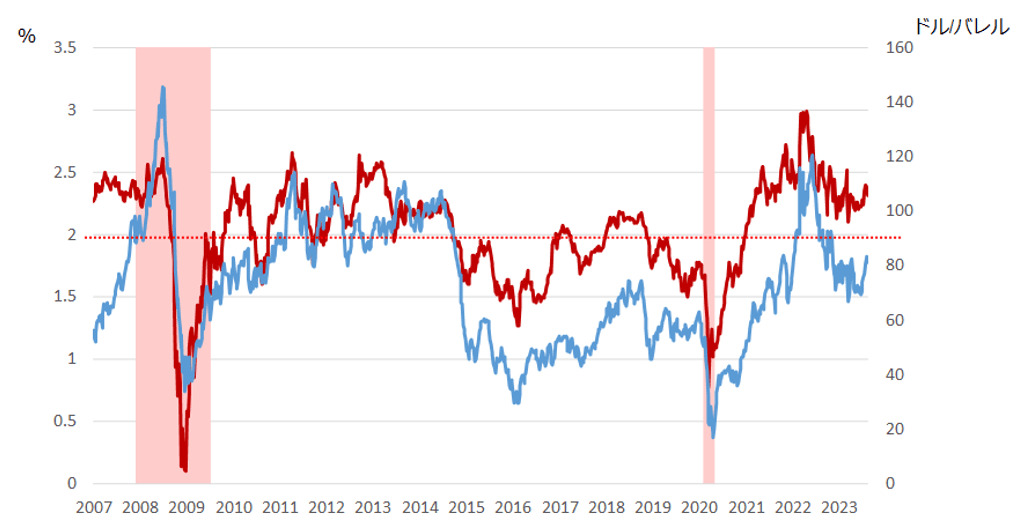

インフレ期待は現在物価連動国債で予想されている数値では2.2%程度と落ち着いています。FRBの舵取りが上手くいけば2%が適正値となり、潜在成長率が変わらない前提では実質金利を2%と見ても名目金利は4%(2+2)が目途値となります。また、景気に下押し圧力が大きくなるなど、ネガティブな状況ではインフレ期待は下押しされるでしょうし、利下げ局面となれば金利全体に低下圧力がかかります。利回り妙味に加え、金利の上振れリスクよりは下振れ期待も含めて債券投資妙味が感じられます。

短期的には景気の鈍化が歓迎されるものの、過去断続的な利上げ後には景気後退局面が見られてきました。ソフトランディングしたことは稀であり、今回はコロナ禍を経た対応でこれまでとは違う状況とはいえ、金融政策は引き続き難しいかじ取りを迫られます。株式保有は堅調な景気の恩恵を受けられる一方、債券投資も妙味があることから、相場変動に対して分散投資で臨むべき局面と見ています。