円安再燃の「主犯」とは?

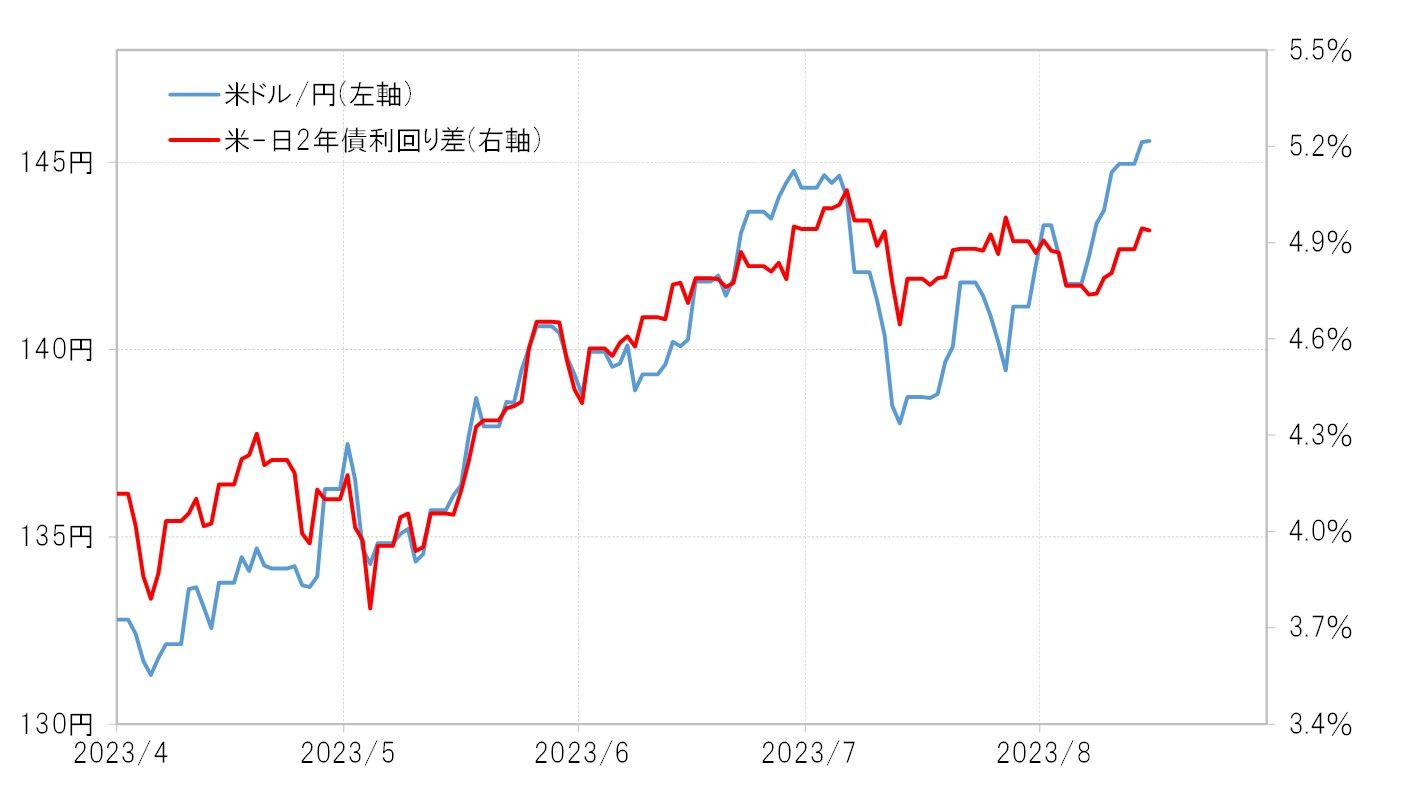

金融政策を反映するのは、2年債利回りなど短中期金利。日米の2年債利回り差米ドル優位は、7月28日の日銀会合後はむしろ縮小に向かった。その後、金利差米ドル優位の拡大は再開したが、8月15日終値までの段階では、なお日銀会合前の水準を僅かながら下回っていた。

その意味では当然だが、日銀会合後の米ドル高・円安は、日米2年債利回り差で説明できる範囲を大きく超えたものだった(図表1参照)。以上のように見ると、日銀会合後の円安再燃は、日米の金融政策を反映した金利差で説明できるものではないだろう。

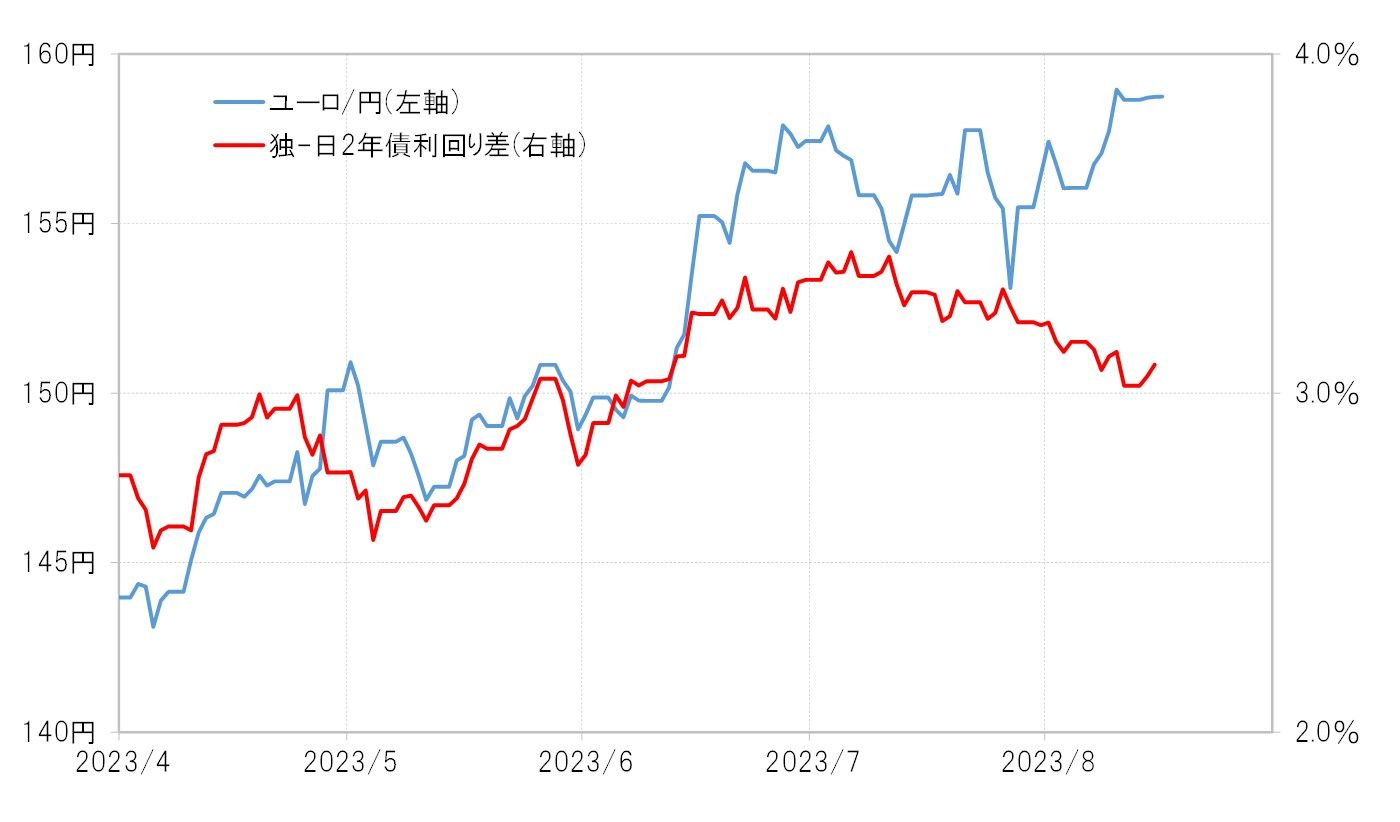

このところの円安再燃は、米ドル/円以上にユーロ/円などクロス円がより顕著になっている。ところが、7月末以降のユーロ高・円安は、日独2年債利回り差ではむしろ全く説明できない動きだった。独2年債利回りの低下傾向が続いたことにより、日独2年債利回り差ユーロ優位は、ユーロ高・円安を尻目に縮小したためだ(図表2参照)。

以上のように見ると、7月末の日銀会合後の円安再燃について、日本と欧米諸国などの金融政策の方向性の違いを受けたものと言うことには無理があるのではないか。では、金融政策の方向性の違いが原因ではないなら、円安再燃の原因は何か。

米長期金利との相関性の高さを見る

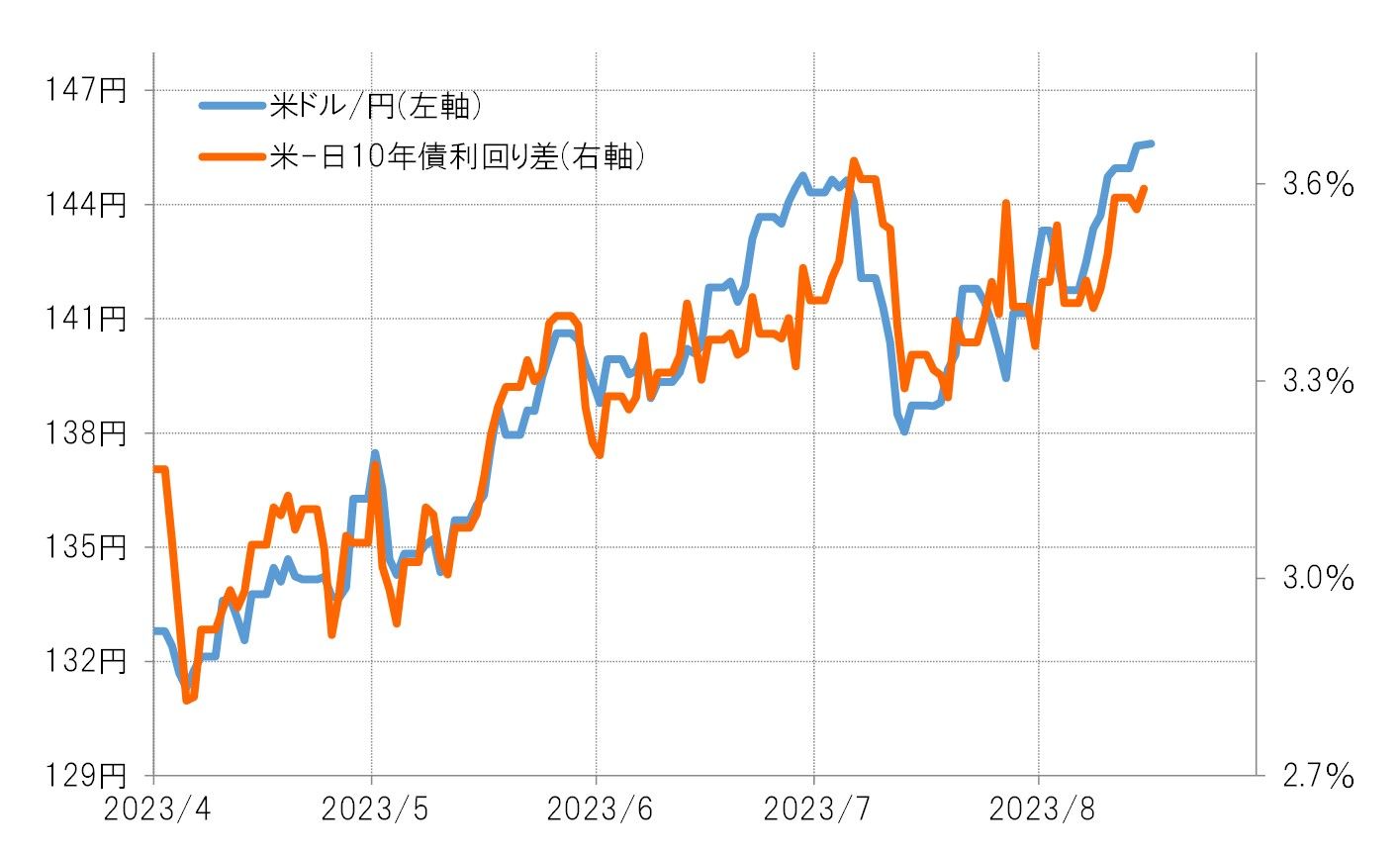

最近にかけての米ドル高・円安再燃は、日米の金融政策を反映する2年債利回り差よりは、長期金利の10年債利回り差との相関性が相対的には高いと言えそうだ(図表3参照)。これは、米景気の回復が続く中で、長期金利の米10年債利回りが2年債利回り以上に大きく上昇したためだろう。米景気について、定評のあるGDP予測モデルであるアトランタ連銀のGDPナウは8月15日、7~9月期GDPの予想値をそれまでの4.1%から5%へ一段と上方修正した。

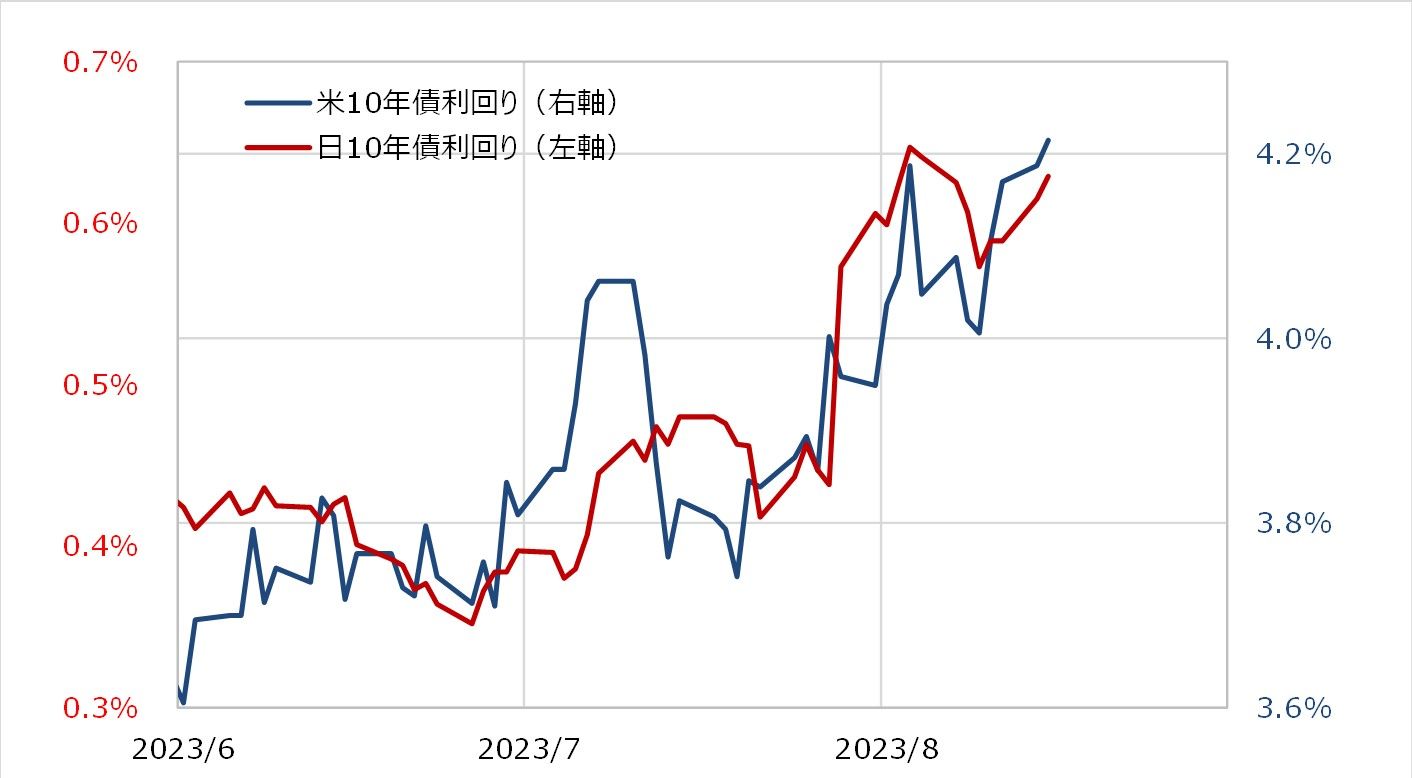

そして、米10年債利回りに対して、日本の10年債利回りは、7月末の日銀会合以降連動性が高くなっているようだ(図表4参照)。この日銀会合では、日本の10年債利回りについて、0.5%としてきた上限を一定程度超えることも容認することが決まった。これを受けて日本の10年債利回りは、一時は一気に0.6%も大きく上回る動きとなったが、その後は基本的に米10年債利回りに連れた変動となっている。

もともと先進国の10年債利回りは、「世界一の経済大国」米国の10年債利回りの影響を強く受ける。その意味では、今回の日銀による10年債利回りの上限柔軟化により、以前のように日米の10年債利回りは基本的に連動する関係に戻り始めた可能性が高いのではないか。

仮に、日銀が10年債利回りの0.5%以上の上昇を阻止する政策をまだ続けていたなら、日米10年債利回り差米ドル優位は、今よりもっと拡大していた可能性が高いだろう。日銀の政策修正を受けて、日本の10年債利回りが米10年債利回りにある程度連動した結果、金利差拡大は、政策修正しなかった場合より限定的にとどまったと考えられる。その意味では、7月末の日銀会合後の日米の金融政策は、円安再燃をもたらしたのではなく、逆に米ドル高・円安を抑制する効果になっているというのが正しい評価ではないか。

金利政策よりも投機的円売りの再拡大の影響か

以上のように見ると、7月末の日銀会合後の円安再燃は、日本と欧米諸国などとの金融政策の方向性の違いがもたらしたということではないだろう。では改めて、円安再燃をもたらしたのは何か。

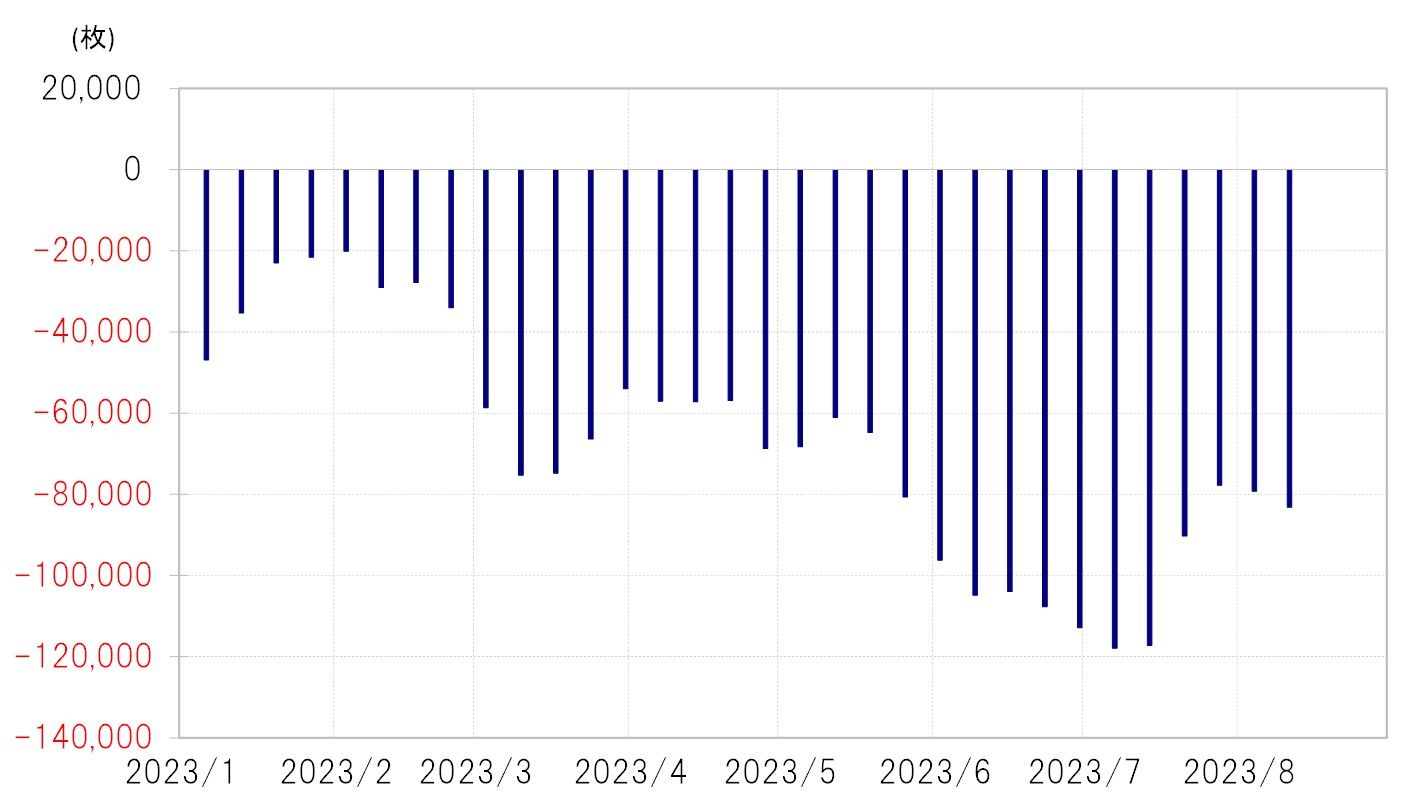

CFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、7月末以降売り越しが再拡大となった(図表5参照)。これを参考にすると、投機的円売りの拡大が、金利差等で説明できる以上の円安再燃に一役買っていた可能性があるのではないか。