先週の振り返り=137円割れ近くまで米ドル急落

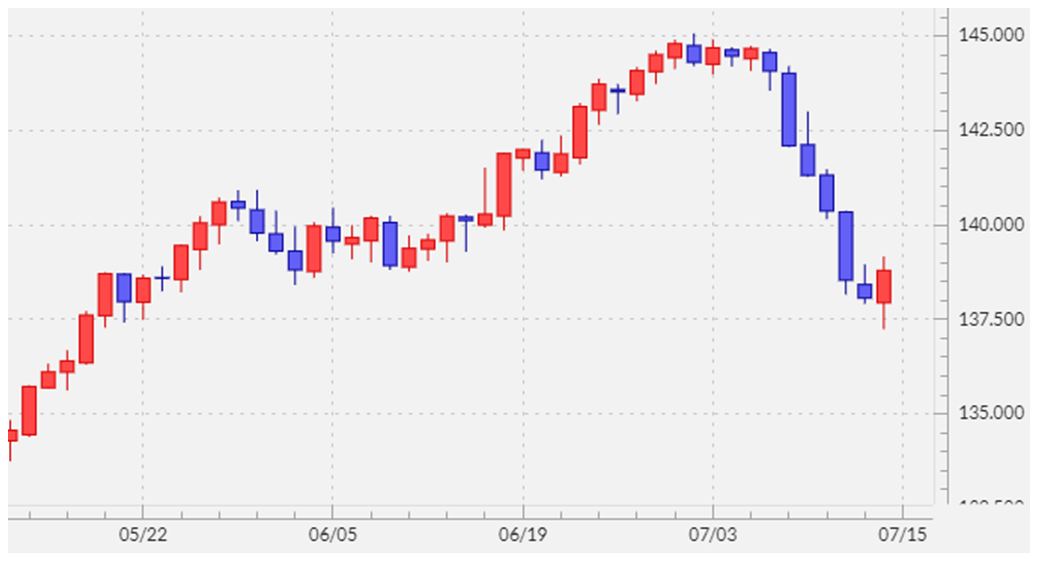

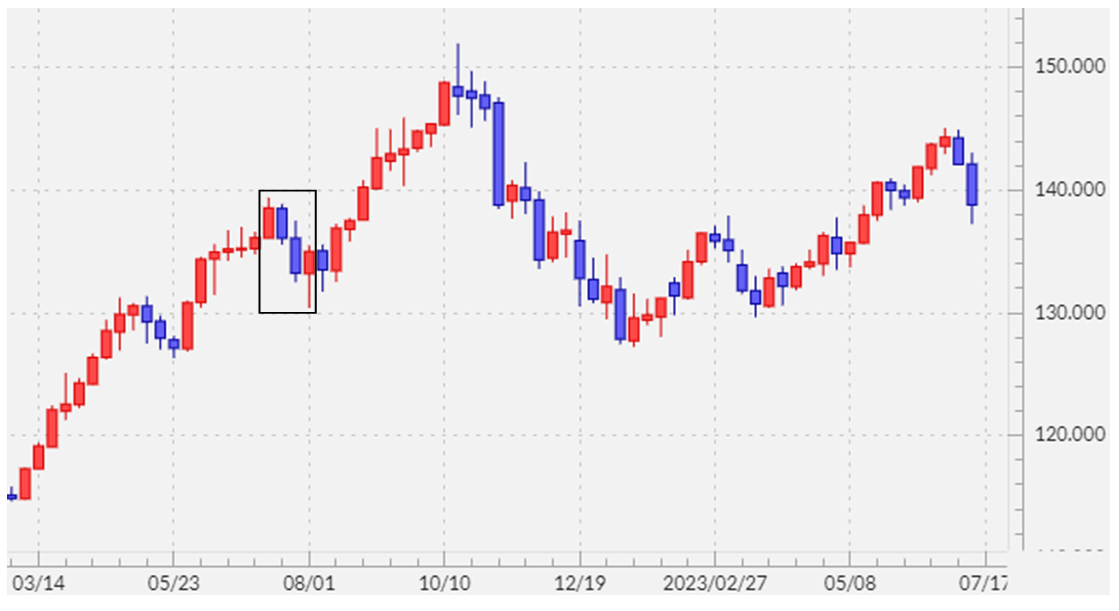

先週の米ドル/円は急落、140円の大台を割り込むと、一時は137円割れ近くまで一段安となりました(図表1参照)。6月末にかけて、米ドル/円は145円まで上昇したわけですが、なぜ先週は米ドル急落へと一変したのでしょうか。

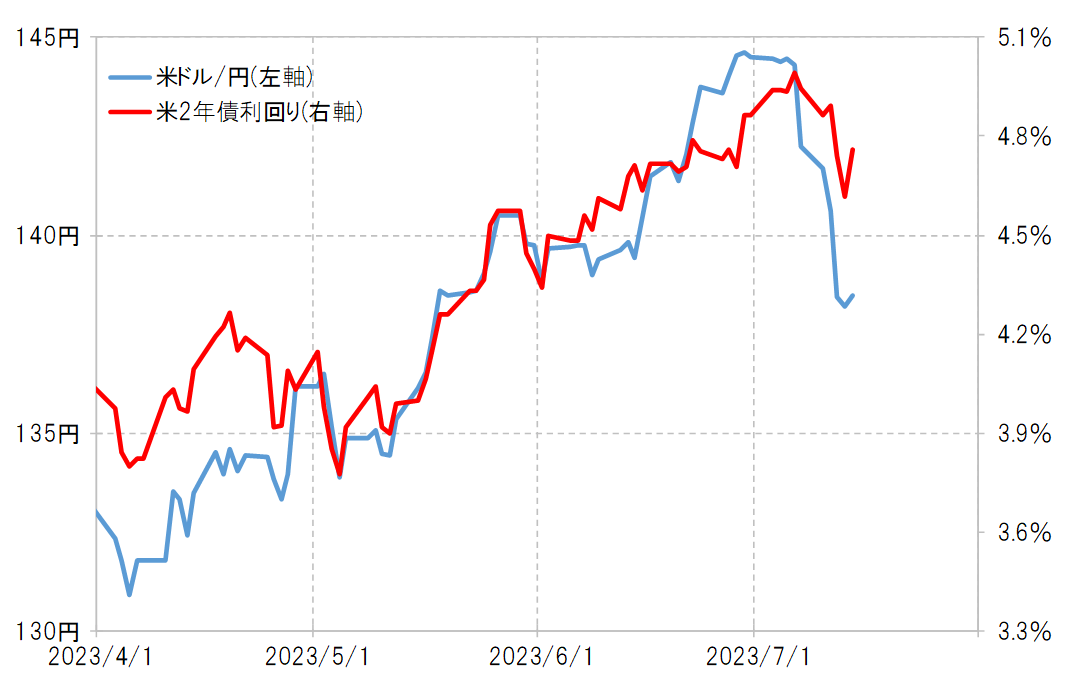

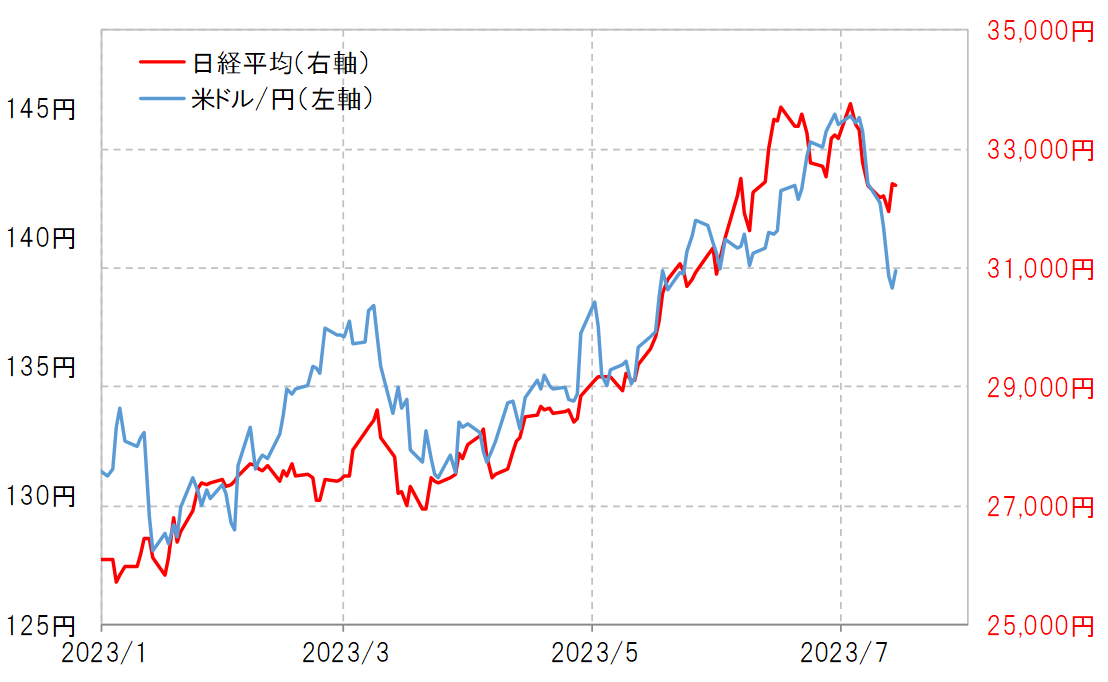

米ドル/円が下落へ急転換したのは、それまで連動してきた米金利や日本株が下落に転じた影響があったと考えられます。ただそれにしても、一時137円割れ近くまで米ドル急落となった動きは、米金利低下や日本株の下落で説明できる範囲を超えるものでした(図表2、3参照)。では改めて、なぜ米ドル/円は先週一段安となったのでしょうか。

米ドル/円が先週一段安となった要因とは

米ドル/円が米金利などから大きくかい離して急落に向かった現象は、2022年10月に151円で米ドル高・円安が終了した直後にも見られました。当時は、1990年以来約32年ぶりの歴史的な米ドル高・円安が展開する中で、さすがに円の「売られ過ぎ」懸念も強くなっていました。このため、米金利低下で説明できる範囲を超えた米ドル急落が起こったのは、「売られ過ぎ」の円の買い戻しが殺到した影響が大きかったのではないかと考えられました。

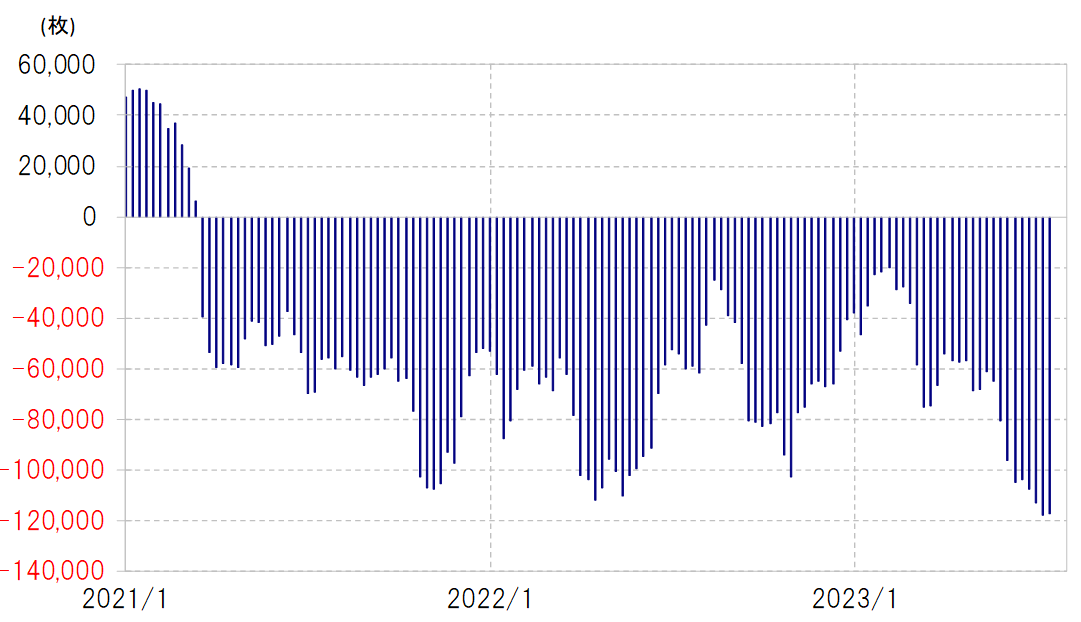

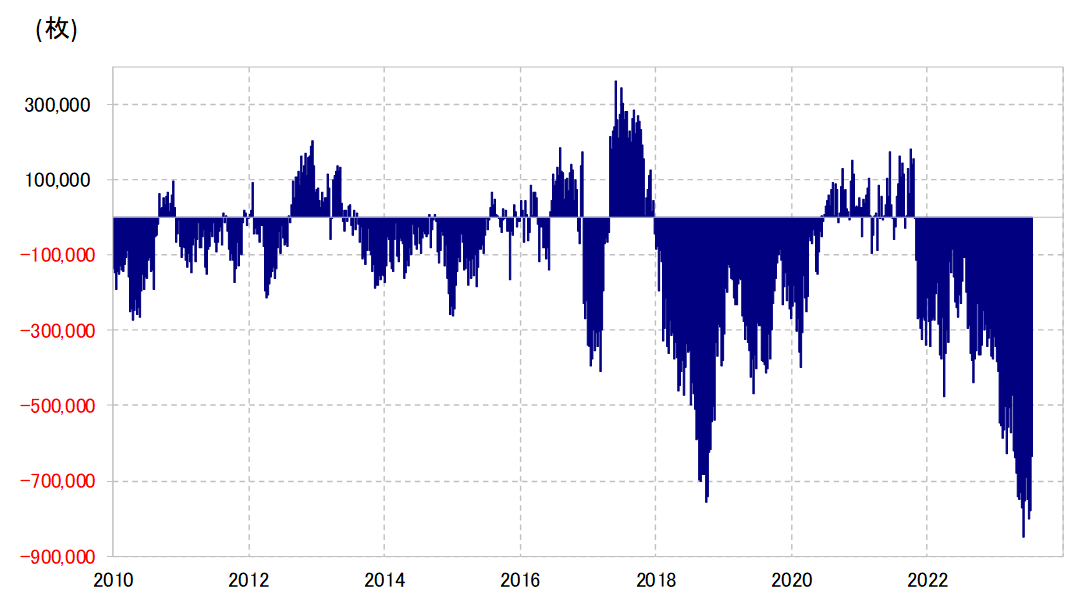

ヘッジファンドなどの取引を反映するとされるCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、先週にかけて2022年10月に記録した以上に売り越しが拡大しました(図表4参照)。要するに、円の「売られ過ぎ」懸念がかなり強くなっていた可能性があったわけです。

そうしたところに、米金利低下や日本株下落に連れる形で米ドル安・円高への動きが起こったことから、「売られ過ぎ」となっていた円の買い戻しが急拡大し、米ドル/円の急落になったのではないでしょうか。

実は、2022年10月にかけて151円までの歴史的な米ドル高・円安が展開した中でも、7月から8月初めにかけて米ドル/円は140円手前から130円割れ寸前まで約10円の急落が起こりました。そのような「7月の円高」といったアノマリーなども、先週円の買い戻しを急がせ、米ドル安・円高が急加速する一因となったのかもしれません(図表5参照)。

今週の注目点=「米金利上昇=米ドル高」は再燃するのか

揺らぐ7月利上げ打ち止め、米ドル高・円安再燃の可能性はあるのか

先週、米ドル安・円高が急拡大した一因には、米金利が大きく低下したこともあったでしょう。これには、米CPI(消費者物価指数)、米PPI(生産者物価指数)など注目の米インフレ指標が予想より弱い結果となったことを受けて、米連邦準備制度理事会(FRB)は7月の米連邦公開市場委員会(FOMC)で利上げを終了するとの見方が広がった影響が大きかったと考えられます。

ところが、7月14日(金)に発表されたミシガン大学消費者信頼感指数が予想を大幅に上回ったことなどから、この「7月利上げ打ち止め」との見方が早速揺らいだようです。

実は、先ほど解説した2022年7月に米ドルが急落したケースは、8月以降米ドル高・円安が再燃し、結果的には130円程度から150円を超える米ドル一段高へ向かいました。では、先週の米ドル急落もあくまで一時的な現象に過ぎず、この後改めて「米金利上昇=米ドル高・円安」が再燃し、この間の米ドル高値である145円を超える動きに向かう可能性はあるのでしょうか。

1年前と大きく異なる米国債のポジション

2022年7月と最近の大きな違いの1つに、米国債のポジションがあります。CFTC統計の投機筋の米10年債ポジションは、1年前と大きく異なり、最近にかけては空前の売り越しとなっているのです(図表6参照)。

あくまで、この米国債ポジションを前提にすると、2022年7月当時は、なお米インフレ懸念が強く、FRBが大幅利上げを続ける見通しの中で、投機筋は米国債価格の下落や利回り上昇を警戒して米国債売りの拡大に動いたのでしょう。

これに対して、足元ではすでに空前の売り越しとなっていることから、さらなる米国債売りに動く余地は限られ、むしろ「売られ過ぎ」の反動から米国債の買い戻しに動く余地が大きいのではないでしょうか。このような投機筋の米国債買い戻しは、米国債価格の上昇、利回り低下をもたらす可能性があります。

米金利上昇=米ドル高・円安再燃の可能性

以上を鑑みると、2022年のように7月の米ドル急落から一転したものの、8月以降は「米金利上昇=米ドル高・円安」再燃に向かう可能性は、この2023年の場合は低いのではないでしょうか。

7月末に予定されている日米欧の金融政策決定会合が近づく中で、今週も特に日米の金融政策を巡る思惑に揺れる展開になる可能性はあるでしょう。ただこれまで見てきたことから判断すると、「米金利上昇=米ドル高・円安」再燃は限られる可能性が高いのではないでしょうか。

米ドル/円は、先週140円を割れて一段安に向かったことから、140円がテクニカルな分岐点の1つと考えられます。その意味では、140円を大きく上回るのは難しいのではないでしょうか。今週の米ドル/円は136~141円中心での展開を想定したいと思います。