循環物色で資金は回転

22日の東京株式市場で日経平均は3日ぶりに反落した。下げ幅は300円余り。「押し目待ちに押し目なし」の展開が続いていたが、比較的まとまった押しを入れたように見える。しかし、それは「気のせい」である。日経平均が3万3000円台のいま、300円下げたと言っても、率にすれば1%にも満たないのだ。押し目のうちに入らないだろう。

押し目らしい押し目を入れたのは新興市場である。東証マザーズ指数は2%を超える大幅安に。6月に入ってから新興市場は、それまでの出遅れ修正が一気に進んで棒上げ状態だったので、その反動が出た格好だ。

主力株に話を戻すと、アドバンテスト(6857)や東京エレクトロン(8035)、ソフトバンクグループ(9984)、ファーストリテイリング(9983)のような値がさ株が売られて日経平均が下げただけであって、TOPIXはプラスなのである。バフェット効果の商社株は続伸。加えて、インバウンド関連株や銀行株などが買われた。

なんということはない、循環物色である。資金の回転が効いている印象だ。こうして循環物色で相場全体の底上げが図れれば、息の長い上昇相場が期待できる。

収益拡大期待で目を引く銀行株の上昇

さて、昨日買われた銘柄群のなかで目を引いたのが上述の銀行株だ。市況解説では米国の利上げが追い風だという。

「市場が着目するのは、ドル建て貸し出しの利ざや拡大による銀行の収益拡大期待だ。これまでメガバンクが進めてきた海外戦略の恩恵を受けるというわけだ。米国など海外の政策金利の引き上げを受け、例えば、三菱UFJでは2023年1~3月期の海外での貸し出し利ざやが前年同期比0.28ポイント上昇した。今後、さらに金利が上昇すれば利ざや拡大が見込める。」(日経新聞電子版 「銀行株逆行高に意外なわけ グローバル化ようやく評価」マーケットα)

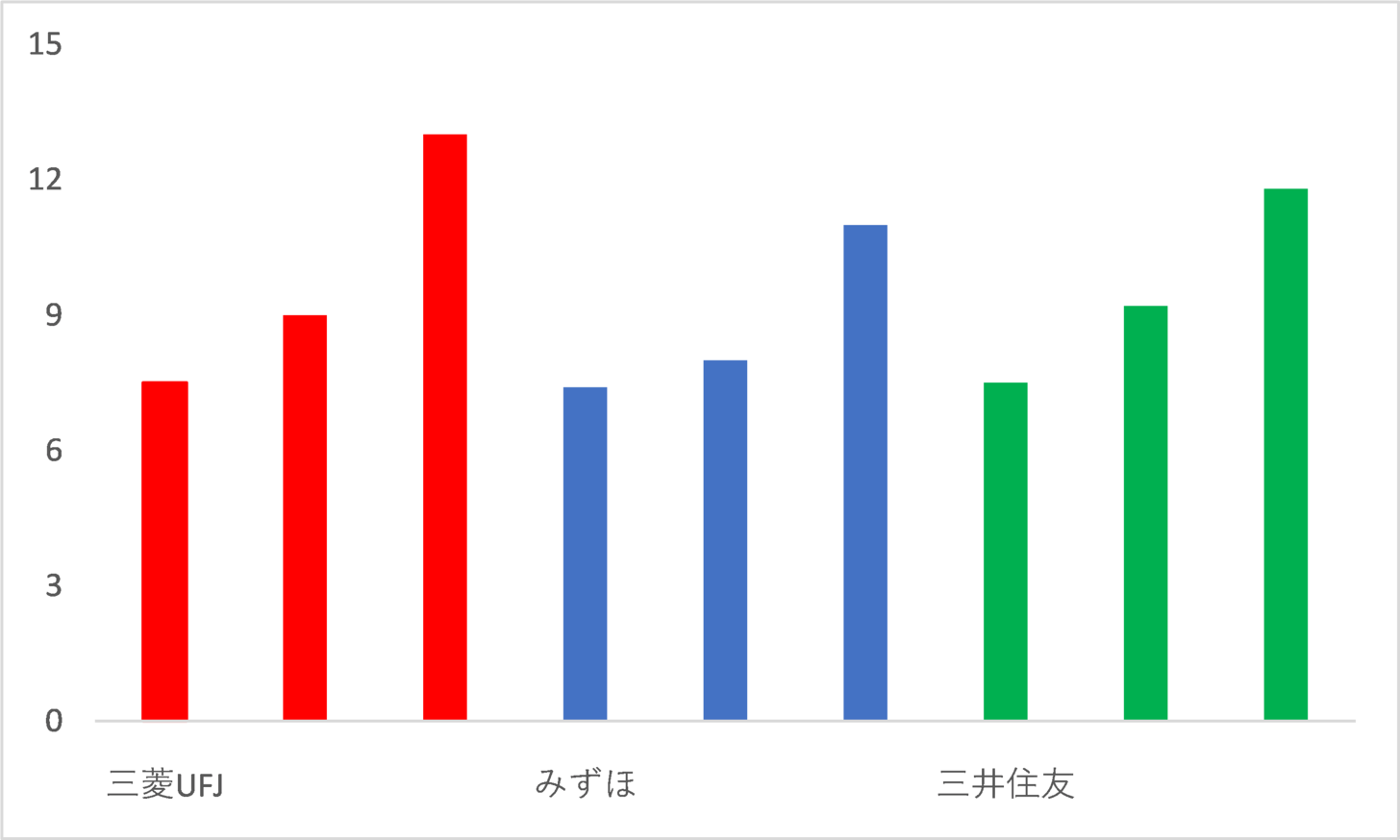

確かに、これも一因だろう。なにしろ、ベースとなる海外貸出しが米国を中心に好調に伸びているのだ。三菱UFJFグループは、2023年3月末の米州事業の貸出残高(銀行連結ベース) が前年同月末比4割増の13兆2千億円になった(MUFGユニオンバンクの株式譲渡の影響除く実質ベース)。三井住友、みずほも同様だ。

(注)左から2020年度、2021年度、2022年度末。三菱UFJは連結、みずほは傘下2行合計、三井住友は単体

利ざやの拡大は単に米国金利が上がったからだけの理由ではない。三行とも、利ざやの低い貸出の売却や入れ替えを進めるなど、採算性を意識した運営に舵を切っている。そこに金利高の追い風が吹いている状況だ。

貸出が伸びているのは海外だけではない。実は国内の貸出も伸びている。日銀が8日に発表した5月の貸出・預金動向によると、銀行・信金計の貸出平均残高は前年比3.4%増の602兆3356億円となり、2021年4月以来の伸び率となった。

背景は、ズバリ、インフレである。原材料高で運転資金ニーズが増した。資産インフレの代表である不動産価格の高騰に伴い、不動産向け融資が伸びている。M&Aのニーズもある。これらはみなインフレに起因している。

4月6日付ストラテジーレポート「日銀短観から読む投資戦略」で僕は以下のように述べた。

デフレ下では「Cash is King」だからみんなおカネを握りしめて使おうとしない。その反対にインフレは貨幣の購買力が落ちていくのでおカネを使おうとするだろう。家計は消費を、企業は投資を増やすだろう。

インフレが資金需要を喚起

要は「実質」と「名目」の問題だ。銀行に預けてもゼロ金利のもとでは利息が1銭も付かないのに、なぜみんな現金を保持しているのか?デフレのもとではそれで良かった。モノの値段のほうが下がるのだから、今買わないで待てばいい。仮に10万円のパソコンが1年後に9万円で買えるなら、1万円(=10%)の利息が付くのと同じだ。これが「実質ベース」である。

インフレになればその逆だ。現金を持っていれば購買力が落ちる分だけ損をする。「実質金利」がマイナスなのだ。こうなったら借金の妙味が出てくる。マイナス金利というのは借り手が利息をもらえるようなものだからだ。それこそ、カネを借りてでも投資したほうが得だという状況になる。

実際に、僕の友人で、不動産投資が趣味というO嬢は、都内に億ションを何件も持っているくせに、このたび巨額の融資を銀行から引き出して、また新たに物件を購入したという。「今は普通のサラリーマンに3億円程度なら住宅ローンを出す時代ですよ。広木さんもいかがですか?」などと言うのだ。

いったい、いくらなら借りていいのか?今度、本当のところを、住宅ローンに詳しいMFS取締役COOの塩澤崇さんに尋ねてみよう。

まあ、とにかくインフレが資金需要を喚起している、というのが今日のメッセージである。これまでは低成長で資金需要が乏しい日本国内では銀行の貸出は伸びないというのが一般論であった。日本版金融危機を経て銀行に頼れなくなった企業が内部留保を進め、マクロ的には本来「借り入れ主体」である企業が家計と同様に資金余剰を抱える存在となったことがもっと大きな構造問題としてその背景にあった。

1990年代はじめまでは、家計部門が主要な資金余剰部門であり、資金不足である企業や海外等に供給していた。企業部門は1990年代初めまでは資金不足であったが、それ以降資金余剰に転じた。企業の資金余剰≒投資不足≒低成長の原因という悪循環だったのだ。

その悪循環をインフレが断ち切ろうとしている。

実際、上記のストラテジーレポート「日銀短観から読む投資戦略」では、今年度の設備投資がすごいことになると書いたけど、すでにその兆候が出ている。

今朝の日経新聞1面トップの見出しは「設備投資 最高31兆円」。2023年度の設備投資動向調査で、全産業の計画額は前年度実績比16.9%増の31兆6322億円となったと日本経済新聞が報じている。当初計画ベースで初めて30兆円を超えたという。EV、電池、AIなど投資先は幅広い。このトレンドが続けば、企業は資金余剰の状態から本来の資金不足に転換するのではないか。マクロ的な観点からも非常に重要なポイントである。

くどいようだが、「実質マイナス金利」であればカネを借りて投資したほうが得、ということだ。カネ持ちほどカネを借りるだろう。

理由1:カネ持ちは利に敏いからカネ持ちである。利に敏いカネ持ちがこの好機を見逃すはずがない。

理由2:カネ持ちはカネを持っているので返済に不安がないのでジャンジャン借りられる。

O嬢がその典型である。

この資金需要を背景に銀行貸出はまだ伸びるだろう。YCC(イールドカーブ・コントロール)撤廃とか、つまらない材料はどうでもいい。日本の銀行に対する見方を大きなフレームワークで捉え直すべき時期である。