早期利下げから利上げ強化予想へ180度転換

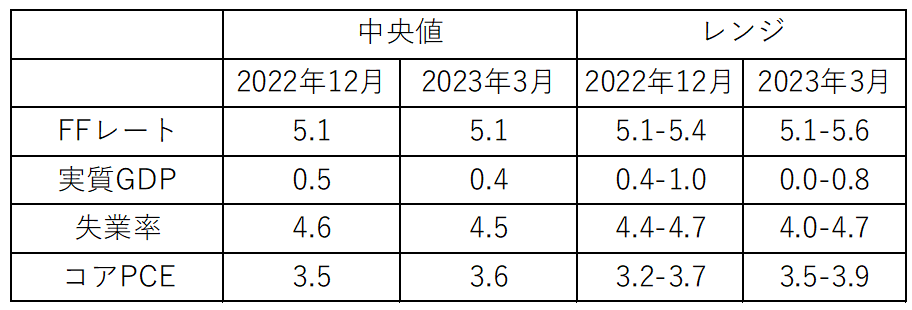

FFレートの誘導目標は現在5~5.25%なので、中心は5.1%程度になる。FOMC(米連邦公開市場委員会)メンバーの経済見通しである「ドット・チャート」(最新の2023年3月の更新)では、2023年末のFFレート予想中心値が5.1%だったので、すでにその水準に到達したわけだ(図表1参照)。

ただし、3月のFOMCが開かれる少し前にパウエルFRB(米連邦準備制度理事会)議長はFFレート引き上げの最終到達点、「ターミナルレート」を上方修正する可能性を示唆した。2月以降に発表された米経済指標において、予想より強い結果が相次いだことを受けたものと見られた。

しかしその直後に、SVB(シリコンバレー銀行)経営破綻をきっかけとした金融システム不安が表面化、ターミナルレートの上方修正どころか、3月のFOMCでの利上げも微妙との見方に急変した。結果的に、3月のFOMCでは0.25%の利上げを決定したものの、公表された「ドット・チャート」では、2023年末時点のFFレート予想値も前回から据え置かれた。

一方で、金利市場は早期の大幅な利下げの見通しとなった。早ければ、6月のFOMCから利下げに転換、年内に0.25×3回以上の利下げを織り込む形で金利は大幅な低下に向かったわけだ。

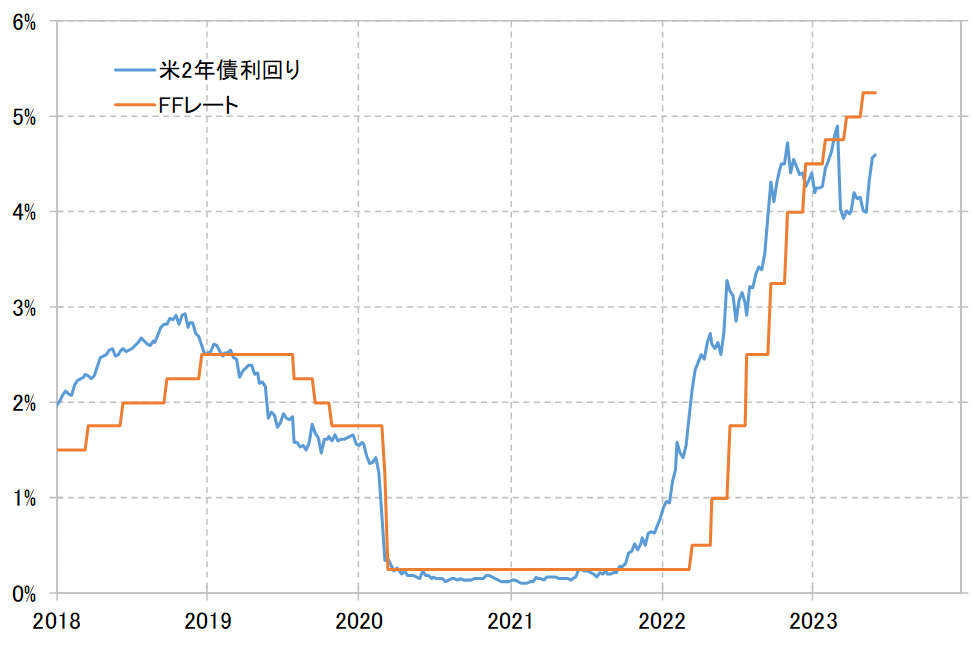

上述のように、3月のFOMCが公表した「ドット・チャート」における2023年末のFFレート中心値予想は5.1%だったのに対し、早期利下げシナリオを想定した金利市場の年末のFFレート中心値予想は4~4.5%へ大幅に低下した。これを示す痕跡の1つが米2年債利回りの低下であり、米2年債利回りは一時4%も大きく割り込み、FFレートを1%以上と大幅に下回った(図表2、3参照)。

ところが、このような金融システム不安を受けた早期の大幅な米利下げ予想は最近にかけて大きく修正されてきた。その上で、利下げ予想の修正にとどまらず、6月のFOMCが近づく中で利上げ予想が再燃、一般的にはさらに0.25~0.5%の利上げ見通しが広がってきた。

一旦利上げするものの、年末にかけての利下げ予想は一部に残っている。それにしても金利市場の年末のFFレート中心値予想は、一時4~4.5%程度まで低下したところから、改めて5.1~5.6%程度へ大幅に上方修正された。

たった3ヶ月の間で、年末のFFレート予想水準が1%以上も上下動するくらい乱高下した。このように、金利市場の米金融政策と米金利への見方は、異例なまでに大きく揺れる状況が続いていると言えるのではないか。

これまでのところ、3月の金融システム不安の表面化後の「間違った早期利下げ予想」に伴う大幅な金利低下が、結果的には米景気の悪化を最小限に食い止めた一因となった可能性はあったのではないか。一方で最近にかけての金利上昇がさらに広がるようなら、今度は一転して景気悪化を再燃させる懸念に要注意であろう。

相場は行き過ぎるし間違うことが常。ただ「行き過ぎ」や「間違い」が今度は新たな行き過ぎた相場を作る、今回もそうした視点が必要ではないか。それにしても、そもそもほんの1ヶ月ほど前までは、早期の大幅利下げを予想していた金利市場が、一転して利上げ強化予想に転じたというのは、いかにも揺れやすく振れやすいマーケットらしい感じがする。