先週の動き:金融不安の継続と利上げサイクル終盤を示唆したFOMCを受け、ニューヨーク金先物価格(NY金)は2,000ドルを突破

先週のニューヨーク金先物価格(NY金)は、年初来高値を更新し2,000ドル大台を突破。通常取引終値(清算値)ベースでも1,995.90ドル(3月23日)と2022年3月以来約1年ぶりの高値に水準を切り上げた。先週末3月24日の通常取引は1,983.80ドルで終了。週足は10.30ドル高、0.52%高と4週連続の上昇となった。

3月10日に発生した米中堅銀行シリコンバレー銀行(SVB)の破綻以降、米金融当局による迅速な対応にも関わらず中堅行の預金流出は続き、金融システムへの警戒が続いている。

懸念の矛先がスイス金融大手クレディ・スイス・グループ(CS)に及び、同行株価と同行の信用状態を示す指標(CDS)も大きく悪化。結局、スイス政府とスイス中央銀行(SNB、スイス国立銀行)の主導で同国最大手行UBSによる救済合併が発表されたのが3月19日。

CSの財務内容に対する詳細な調査の時間もないまま、緊急避難対応で発表されたUBSによる合併には、将来の損失浮上に対するスイス政府による支援保証が付いてのものだった。

国際金融市場で広く取引網を広げてきたメガバンクCSの破綻という、2008年リーマン級の危機は回避されたものの、これで金融環境が鎮静化する保障はなく、むしろ信用リスクの高まりを意識させることになった。

先週は週初3月20日のNY時間外のアジア、欧州の時間帯から金融市場では「質への逃避(Flight to Quality)」の動きが見られ、比較的安全とされる米国債が買われるとともに、信用リスクのないアセット(資産)クラスとしてゴールドにも資金が流入した。

ロンドン午前の時間帯には、一時2,014.90ドルと2022年3月10日以来の高値を付け、これが先週を通しての高値となった。ただし、終値は利益確定や高値警戒感からの売りで、1,982.80ドルとなっていた。

3月21~22日の日程で開かれた注目の米連邦公開市場委員会(FOMC)は、大方の予想通り0.25%の利上げを決め、政策金利はこれで4.75~5.00%となった。声明文では、これまでの「利上げ継続が適切」という文言が削除され、先行きの利上げへの慎重さが意識されたことから、発表後の時間外取引でNY金は1,970ドル台に水準を切り上げた。

金市場ではここまで、今回の利上げサイクルで米連邦準備制度理事会(FRB)が、どこまで金利水準(ターミナルレート)を引き上げるのかが、最大の不透明要因となり上値を抑えられてきた。声明文の文言変更に加え、FOMCメンバーによる2023年末の金利予測が、2022年12月会合時と変化なく5.1%(中央値)に据え置きとなったことも、NY金には支援材料となった。

FOMCという注目イベントを通過したことで、目先の材料出尽くしというのが一般的な流れとなるが、そうはいかないのが現在の市場環境でもある。

同じ3月22日はカリフォルニア州地盤のパシフィック・ウエスタン・バンクが、3月20時点の預金総額が271億ドルと2022年12月末から20%(68億ドル)の減少となったことを資料にて公開。資本増強の対応策を終えているとした。

さらに3月24日週末のロンドンの時間帯には、欧州の銀行経営や収益悪化への懸念からドイツ銀行の株価が大きく下落し、再び米欧の金融システムを巡る懸念が高まった。同行の財務に問題はないとみられ、ファンドによる投機的売り仕掛けが背景とみられる。この日もNY金は一時2,000ドルを超えたものの利益確定の売りに1,983.80ドルで終了した。

こうした展開の中で先週のNY金のレンジは1,938.60~2,014.90ドルとなった。先週のコラムでは想定レンジを1,960~2,020ドルに置いていた。2022年4月以来の2,000ドル大台乗せを想定する強気の見方の一方で、2,000ドル超での売り圧力の強さも同時に想定した。

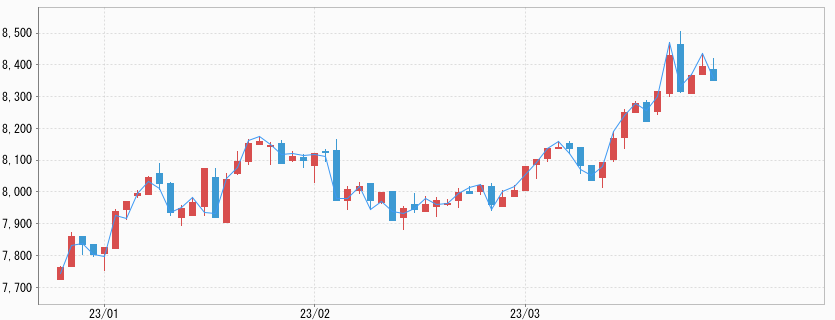

国内金価格は、前週に続き過去最高値の更新が続いた。取引時間中の高値は3月22日の8,436円、終値は3月20日の8,391円というのがそれぞれ過去最高値となった。8,150~8,500円と強気の想定レンジを掲げたが、8,220~8,436円とほぼ予想に沿ったものとなった。

FOMCは金融不安の中でのインフレ抑制、見え始めたターミナルレート(利上げ到着点金利)

金融不安の高まりの中で、利上げ見送り観測もあった今回のFOMC。記者会見にてパウエルFRB議長は、利上げ停止も協議したものの「利上げが強いコンセンサスだった」と明かした。FRBは声明文を前回の「利上げ継続が適切である」から、「委員会は2%の目標達成のために金融政策においていくらかの追加引き締めが適切となる可能性が強い」に修正した。

「利上げ継続が適切」との表現は、FRBが2022年3月に利上げサイクル開始を決定して以来、全ての声明に含まれていた文言だった。変更により、利上げを行わない可能性にも道を残したとの解釈が生まれた。

パウエルFRB議長も記者会見で、このところの銀行破綻などを受けた信用ひっ迫を配慮して文言を変更したと説明した。金融環境の急変で融資活動などが控えられること自体、利上げ(引き締め)に匹敵することが想定されることによる。つまり、金融市場の展開次第では利上げの停止もあり得るということになる。

一方で、労働市場について前回の「力強い」から「伸びは加速。最近力強さがさらに増した」と判断を上方修正。インフレについても、総じて鈍化傾向の最近の展開を歓迎したものの、まだ圧力があり、依然高く、長期目標の2%を大幅に上回っているとして追加利上げの必要性を示した。

注目のFOMCメンバーによる政策金利の見通しでは、先述のように2023年末中央値は5.1%と前回(2022年12月)から結果的に据え置かれた。あと1回、0.25%の利上げが行われると、この水準に達することになる。

これは2月のFOMCのパウエルFRB議長の発言(ディスインフレのプロセスが始まった)を受け金市場にて織り込みが進んだ水準であるとともに、5月会合での利上げを最後に今回の利上げサイクルの終了が見通せる内容と言える。インフレ圧力も根強く残る中でデータ次第で利上げ継続の可能性はあるものの、まずは流動化した足元の金融環境の沈静化が必要となるだろう。

なお、パウエルFRB議長は記者会見にて、「年内の利下げを予想しているメンバーはいない」と市場にある利下げ観測に釘を刺した。

米銀危機の波及、「カネ詰まり」が次の危機を誘発するか

先週はドイツ銀行にまで株安の流れが波及したが、これは市場の思惑が先行したものと思われる。FOMC後の記者会見でもパウエルFRB議長の語った内容は、急激な引き締めについては十分に告知しており、一部の銀行の破綻は財務対応を誤った局所的な混乱というニュアンスだった。つまり米国金融システムに揺らぎはなく、遅かれ早かれ沈静化するというものである。

UBSに吸収合併されたCSについては、複数年にわたり問題が指摘されていたことから、米銀破綻の不安心理の高まりが同行株価や債券の値動きを大きくし、危機を深めさせた点がありそうだ。市場により退室を迫られた例ということになりそうだ。

ただし、これで一件落着といかないのが足元の市場でと思われる。2022年まで続いていた超低金利環境の中で、利回り確保のために流動性の低い(換金が容易でない)資産への無理な投資を膨らませているところがあるとみられる。

今後、与信管理が厳しくなる中で行き詰まりが表面化し、市場の反乱要因になるというのが、次の流れと思われる。先週のコラムで解説した「影の銀行(シャドーバンキング)」の動向に注意が必要だ。

今週の見通し:コアPCEデフレーターとイエレン財務長官の発言に注目。NY金は1,955~1,990ドル、国内金価格は8,150~8,400円を想定

今週は3月31日に発表される2月の米個人消費支出(PCE)価格指数(デフレーター)に注目したい。FOMCの後ではあるが、インフレの高止まりは利上げ継続の見方に繋がる要因となる。

いつもながら食品とエネルギーを除いたコア指数(コアPCEデフレーター)でインフレの鈍化が、どの程度確認できるか否かが焦点となる。3月30日には、イエレン財務長官がボストン地区連銀コリンズ総裁とともに、全米企業エコノミスト協会(NABE)の会合で講演が予定されており、預金保護拡大の可能性などの発言に注目したい。

今週の金市場は2,000ドル大台を巡り売り買い交錯状態となった前週の流れから、やや沈静化を想定している。目先の材料一巡で、NY金は1,900ドル台後半を固める値動きとなりそうだ。それに準じて、国内金価格の値動きもレンジとなりそうだ。NY金については1,955~1,990ドル、国内金価格は8,150~8,400円を想定している。