先週の動き:金融システム不安の高まりでニューヨーク金先物価格(NY金)は11ヶ月ぶりの高値に

先週のニューヨーク市場金先物価格(NY金)は、週間ベースで大幅に続伸した。3月17日のNY金通常取引の終値(清算値)は前日比50.50ドル高の1,973.50ドルとなった。終値ベースで2022年4月18日以来11ヶ月ぶりの高値水準となる。

週足では116.10ドル高、5.4%の上昇と、値上がり率は2020年4月以来の大きさとなった。当時は新型コロナ禍による都市封鎖(ロックダウン)が世界的に広がり、経済の急収縮懸念とともに金融市場では警戒感が一気に強まり、安全資産として買われたが、それ以来の上昇率となった。週足の上昇は3週連続となる。

週足の大幅上昇は、ほぼ3月17日の上昇に象徴されるもので、週初の取引は前週末より若干高い1,877.10ドルだった。米シリコンバレー銀行(SVB)、シグネチャーバンクの破綻による、リスクオフ(リスク資産回避)の中でNY金は買いを集め、1,900ドル台に浮上した。

それでも米金融当局が破綻した銀行の預金の全額保護と米銀行に対する資金供給プログラムの新設を決め、すぐに着手し対応の迅速さが目立ったことから、市場には一定の安心感があり、ゴールドの上値は限定的だった。

バイデン米大統領も3月13日、演説で米銀行システムは「安全」と言明し、国民の懸念払拭に努めた。その後も、スイス金融大手クレディ・スイスの信用リスクが上昇したものの、スイス政府とスイス中央銀行のスイス国立銀行(SNB)が、特別信用枠500億スイスフランの供与枠を同行に対し設け、と支援に乗り出すと懸念は抑えられ、やはり1.900ドル台に水準を切り上げたものの、それ以上の上値は抑えられていた。

ただし、先行して支援が発表された米地銀の株式がその後も売り込まれ、預金は保護されたものの、今後の経営を不安視する投資家の資金回収(株式の売り)が続くうちに、不安心理は再拡大した。スイス政府とSNBによるクレディ・スイスへの支援策も応急措置に過ぎないのではとの見方が浮上するとゴールドは買いを集めた。

3月17日は1,973.0ドルで通常取引を終えて、なお騰勢は止まなかった。時間外で水準を切り上げ、結局時間外取引は1,993.70ドルの高値引けで週末の取引を終えた。

先週のコラムでは、前週末の終値が1,867.20ドルのところを、金融システム不安の高まりに関連する買いを想定し、上限を1,920ドルに引き上げ、NY金の想定レンジを1,860~1,920ドルとしていた。実際には1,877.10~1,993.70ドルと大きく上振れとなったが、それは市場の危機の度合いを表している、と言えそうだ。

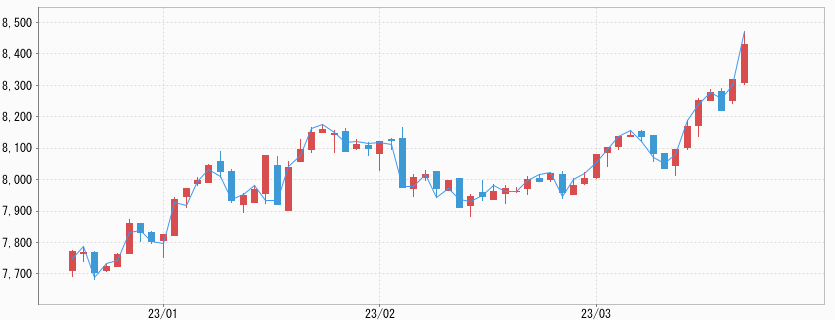

このNY金の上昇により国内金価格も押し上げられ、過去最高値の更新が続くことになった。先週のコラムでは想定レンジを8,000~8,200円としたが、実際は8,012~8,241円となった。

NY金を押し上げる米ドル安の裏側の円高を想定し、国内の上値はやや抑えた予想にしたが、それでも若干上回ることになった。なお、国内金価格の3月17日夜間取引では、8,383円まで高値を見ている。消費税を上乗せした国内店頭小売価格は、週明け3月20日に9,300円前後となっている。

政府金融当局と中央銀行の介入、そしてスイス金融大手UBSがクレディ・スイスを合併

先週は欧米金融当局の対応策により落ち着くかに見えた金融市場だったが、むしろ時間の経過とともに銀行システムの流動性(資金)不足に対する投資家の懸念が払拭されない中、センチメントの悪化が続いた。

先週後半の金融市場は、米シリコンバレー銀行の破綻から始まった銀行財務への懸念が、以前から問題を抱え、先行きが懸念されていたクレディ・スイスへと危機が飛び火する事態になった。一部にシリコンバレー銀行に似た預金や資産流出の加速やクレディ・スイスを相手方とする新規取引の中止などが一気に広がり、クレディ・スイスの信用基盤の悪化が急速に高まった。

かつて、2008年のリーマンブラザーズがクレディ・スイスに置き換わったような状況となり、にわかに国際金融危機への懸念が強まることになった。

2008年から2009年にかけての国際金融危機時、さらに2012年に至る欧州債務危機(欧州ソブリンリスクの上昇)時には、中央銀行が救済策の前面に出ることが判明すると、不安心理の沈静化も早期に進んだ。むしろ傷んだ経済の修復に大きな時間とコストを要した。

ところが今回、当時の学習効果から矢継ぎ早に打ち出された金融当局の対応策は、効果は見せるものの、結果的に応急措置という感じで、市場センチメントの沈静化に手間取っている。金融当局の登場がすぐに火消しにつながっていない。

リーマンショック後の経済の低迷を、長年低金利を前面にした緩和策で対応し、新型コロナ禍に当たっては、そこに空前の資金供給(QE、量的緩和策)を加えた米連邦準備制度理事会(FRB)はじめ主要中央銀行。

とはいえ、結局のところ、株価や住宅など資産価格高騰という、いわばわかりやすいバブル以外に、超低金利環境の中で収益拡大を目指すために取られた(例えばデリバティブを駆使した)金融取引という信用バブルが発生し、金融環境激変の中で問題を抱え浮上する形になっているように見受けられる状況にある。

日本時間3月20日未明、スイス金融大手UBSがクレディ・スイスを合併することで話がまとまったと報じられた。買収額が30億スイスフラン(約4260億円)相当となる株式交換で実施するとされる。仮に話がまとまらない場合には、スイス金融大手UBS は政府管理に置かれ金融危機は一気に広がるとされていただけに、薄氷を踏む交渉となったとみられる。

当然ながら、UBS側は合併後に浮上する可能性のある損失の浮上などから、合併を渋ったとされる。そこでスイス政府は90億スイスフランの政府保証を付けたとされる。さらにスイス国立銀行(SNB)は、UBSとクレディ・スイスに1000億スイスフランの流動性支援枠を設定するとされる。

先週、スイス金融大手UBS がクレディ・スイスに500億スイスフランの支援を発表したものの、沈静化に至らなかったことは、その後事態がさらに悪化したとはいえ、対応策の小出しに問題があったというべきか。Too little, too late (対応が遅くかつ小さすぎ)と後手を指摘された、バブル崩壊後の日本での対応策が思い出される。

今回は抜本的な対応策を整えたと見られるが、市場は本日の欧米市場の反応を注視している。

米国債の急激な値動きで波乱も 「影の銀行」の動きに要警戒

こういった環境の中で米国債の買いが膨らみ、10年債利回りは一時3.377%まで低下し、3.430%と1月20日以来の低水準で終了した。前日は3.584%、1週間前の3月8日には一時4%を超えていた。株式市場のみならず米国債市場も大荒れ状態にあることを表し、こうした値動きの中で(安全資産とされる国債の取引で)大きな損失を出す投資家も多いとみられる。

1月20日以来の水準ということは、サプライズとなりFRBによる積極利上げ観測高まりの転機となった、1月の雇用統計(50万人以上の雇用増)発表(2月3日)前に戻ったことになる。

このような視点でニュースを見る中で、商品投資顧問(CTA)は3月10日と13日の2日間でマイナス8%近くのリターンとなり、記録を遡る範囲で過去最大の損失になったと伝えられていた。

Bloombergの報道によると、ヘッジファンドの中には、規定する損失が最大限に達した一部のトレーダーを一時業務停止にしたところもあると伝えられている。大手ヘッジファンドは、資金を多くの運用者に分散し、損失を限定的にする仕組みを採用している。

銀行中心に警戒の目が注がれているが、「影の銀行(シャドー・バンク)」と呼ばれる、ファンドや年金基金など機関投資家の動かす資金規模は膨れ上がっている。その中で含み損を抱えた投資家は多いとみられ、こちらの方が予断を許さないと、警戒されている。

今週の展望:米FOMCに注目と金融システム不安の動向に注目。NY金レンジ1,960~2,020ドル、国内金価格は、8,150~8,500円を想定

今週は、金融システムが不安定な中、米国では米連邦公開市場委員会(FOMC)が3月21~22日に開かれる。

FRBが計画通り0.25%の利上げに踏み切るかどうかが鍵を握る。見送りという見方のみならず利上げ観測も一部にあるが、「見送り」事態が市場の不安心理を煽るとの指摘も見られるなど、政策運営のバランスも難しくなっている。

利上げをしつつも今後の利上げ停止の可能性に言及し、バランスを取るとの指摘もある。いずれにしても、波乱を前提に構えた方が良さそうだ。

英中銀やスイス国立銀も金融政策決定会合を開催する。英中銀も0.25%の利上げが予想されている。また、スイス国立銀は0.5%の利上げに踏み切るとされるが、果たしてどうなるか。FOMC以外の動きも、思わぬ材料になる可能性もありそうだ。

経済指標よりも、欧米金融当局の対応策に対する市場の反応に注目ということになる。

NY金のレンジは、1,960~2,020ドルを想定するが、金融システム不安が収まらない場合、あるいはFOMCの金利見通し次第では上値が拡大する可能性がある。国内金価格は、8,150~8,500円を想定している。