米ドル/円 週間予想レンジ:135.50~138.50

メインストラテジー:押し目買い

・日米金利差に追随

・高値圏で保ち合い先行

・高値再更新なら上値追い

アナリシス:

米ドル/円相場は先週保ち合いで、高値圏にて値固めを継続していた。とはいえ、先々週の値動きに踏襲する形での一種の速度調整とも思われ、基本的な見方は全く変わらない。

もっとも、先々週大きく続伸したため、先週の値幅限定自体も自然な成り行きであり、1月安値を起点とした上昇波の継続を有力視している。この視点において、これから上値を追う展開になる公算が大きく、2022年12月20日高値の137.48円の打診やブレイクはもはや規定路線と映る。

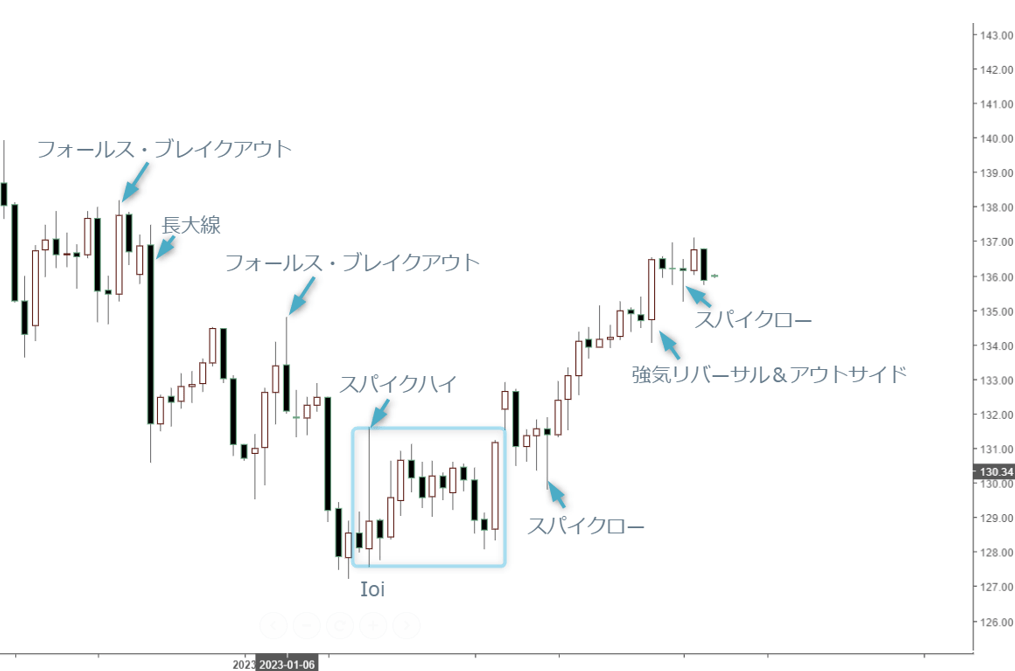

なにしろ、2月24日の大陽線の存在意味が大きかった。同日の大陽線は、「強気リバーサル&アウトサイド」のサインを点灯し、またほぼ最高値の136.46円をもって大引けしたため、一気に上値余地を拡大した。先週の保ち合いは、あくまで途中段階の保ち合いと位置付け、トレンド自体が維持されるわけだ。

なにしろ、日銀政策に関する思惑がなお強かったため、植田次期日銀総裁の所信表明を通過し、また米経済指標の多くが想定より堅調だったことを背景に、年初来高値前後においてロング筋とショート筋の攻防が一気にロング筋有利の方向へ展開し、ショート筋の踏み上げが確認された。このようなバランスの崩しはしばらく継続される見通しであり、2022年12月20日高値まで実質上大した抵抗が存在しないという見方は維持されるだろう。

米長期金利(10年国債利回り)が先週一旦4%を超えた中、先週の保ち合いがあっても、強気構造自体が本物とみなされ、大きな上昇余地を拡大していると思われる。早ければ、今月中旬に137~138円台の打診はもちろん、140~142円台といった上値余地を拡大する道筋をつけるだろう。

なにしろ、2022年11月から米金利サイクルの早期トップアウトがトレ―ドアイデアとしてずっと利用され、米ドル売りがトレンドであったが、2月に入ってから米利上げ周期の延長といった観点で、急速に米ドルの売られ過ぎが強く意識された。結果的に2022年12月20日高値の137.48円の打診を避けられないとみなし、しばらく強気スタンスを維持できるだろう。

そもそも、2022年12月20日の値動きが重要であった。同日はいわゆる「黒田緩和修正ショック」があったからこそ、年初来安値の127.22円の打診につながった。トレンドが転換されたことで、同日高値が一転して目標として浮上し、またこれから達成されることがあれば、一段と強気変動につながるわけだ。そのため、テクニカル上の視点はもちろん、市場センチメントを好転させる点においても、重要なポイントであることを再度強調しておきたい。

もちろん、同日高値のブレイクがあれば、2022年12月高値の138.18円の打診やブレイクも容易に達成できると思われる。その一方、2022年12月15日の大陽線は、結果的にダマシとなり、138円関門の打診があれば、ロング筋の利益確定も推測される。言い換えれば、米ドルの上値余地自体がさらに拡大するとみられるが、一直線なトライは想定しにくい。とはいえ、2022年12月高値のブレイクがあれば、140円関門まで実質上強い抵抗が存在しないため、先週の保ち合いがあったからこそ、これからモメンタムの強化をもたらす可能性もある。

豪ドル/円 週間予想レンジ:91.50~94.50

メインストラテジー:押し目買い

・保ち合い再延長でも底固い

・上値志向でもモメンタム不足

・3度目の正直になるかどうか

アナリシス:

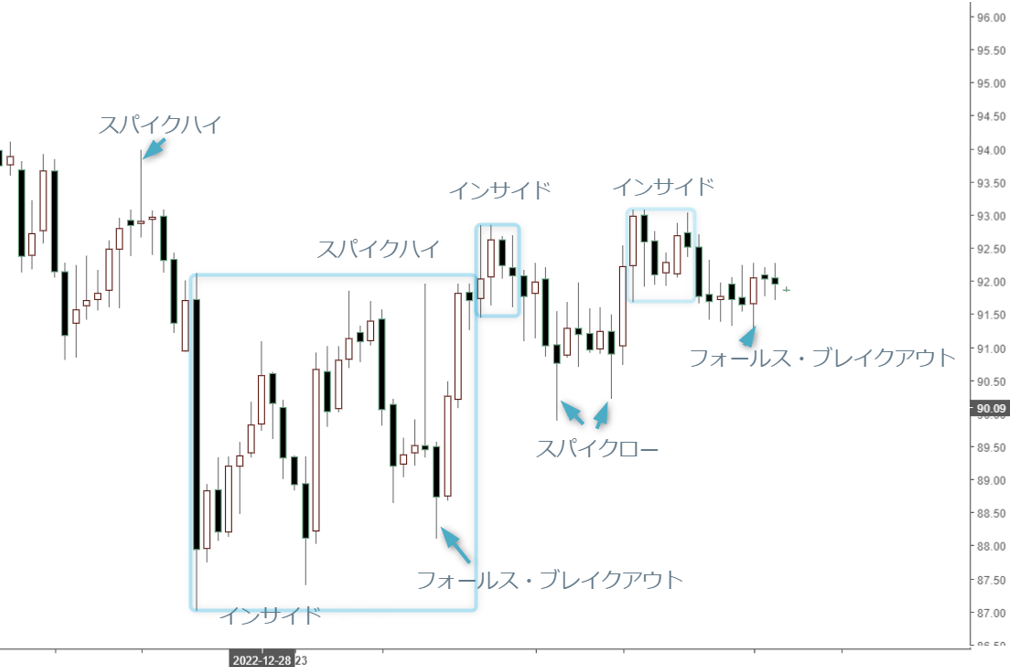

豪ドル/円相場は先週小動きで、先々週と同様の値幅限定だった。ただし、先週の陰線引けに比べると、一応陽線で大引けしたことで、若干の改善がみられた。とはいえ、基本的な位置付けは不変である。なにしろ、2月13日からの陽線と「インサイド」を形成し、保ち合いのさらなる延長を示唆したことも同じであったため、先々週の見方自体が継続されている。

元々、2月13日~17日の週足自体が切り返しは、大陽線で大引け、また年初来高値を一旦更新したことに鑑み、先々週からの値幅限定は速度調整の範疇に収まっている。先々週のコラムで解説した通り、完全にブルトレンドへ復帰するまではなお時間がかかるとみているが、総じて上値志向を維持しており、またこれから強めていくため、辛抱強く待つしかない。この意味合いにおいて、目下なおモメンタムに欠けるため、何らかの材料待ちの状況とも言える。

もっとも、度々高値をトライしていたが、継続的に上昇トレンドを形成できず、これから「3度目の正直」となるタイミングにある。しかし、本格的な上値トライを早期にできるとは限らない。言い換えれば、これから再度高値更新があれば、週足における「インサイド」の上放れとなり、今回こそ上昇モメンタムの強化につながるが、一気に本格的な上昇につながるかどうかはなお慎重なスタンスをもって観察したいところだ。ただし、上値志向は不変であり、上放れを確実視することも全く不変である。なにしろ、豪ドル/円には構造上の優位性があった。

この優位性についても繰り返し解説してきた。それは他ならぬ、2022年の「黒田緩和修正ショック」がもたらし12月20日の大陰線、またこの陰線から1月24日までに形成された大きな「インサイド」のサインにあった。1月末の高値更新自体が上放れの証拠として挙げられ、上放れのサイン自体が本物であった。その後モメンタムの欠如でまだら模様な市況に強いられてきたが、構造上の優位性は変わらない。

というのも、そもそも前述のサインに対する上放れ自体が紆余曲折であった。日銀会合通過後の波乱があって、上放れ自体が一旦失敗する可能性さえあった。日銀会合があった1月18日に一旦92円関門直前まで迫ったものの、その後一転して大きく売られ、翌1月19日には88円関門直前まで打診、過激な変動ぶりをみせただけに、その後の底割れ回避が非常に重要なサインを点灯した。

1月9日も一旦92円関門手前まで迫った。しかし、日銀政策に関する噂に左右されて大きく反落し、再度88円後半の打診をもって上放れの一旦失敗を示唆していた。ただし、底打ちの構造、即ち日足における「ダブル・ボトム」の構造を維持したことで上値志向自体が維持されると推測、結果として正解であったため、その日銀会合通過後の波乱は、かえって強気の見方を検証する材料と化したわけだ。

そのため、1月18日の波乱が大きかった分、その後の上放れを本物と見なせる。その後一時的な高値再更新は、値幅自体はなお小さいものの、強気基調の検証という意味合いにおいて重要であった。さらに、先々週からの値幅限定や保ち合い自体が上放れの前における基盤固めとみなされ、基調判断には影響しない。

そのため、先々週からのスタンス、即ちじっくり押し目を拾い、上放れのタイミングを待つ姿勢を保ちたい。とはいえ、上放れのタイミングの後ずれも覚悟しておきたい。