先週の動き:好調な米国経済指標の発表、利上げ継続長期化観測でニューヨーク金先物価格(NY金)は4週続落

プレジデンツ・デー(大統領の日)の連休明けで4営業日となった先週のニューヨーク金先物価格(NY金)は、週末2月24日の終値(清算値)が5営業日続落の1,817.10ドルで終了。週足で33.10ドル、1.79%安と4週連続で下落となった。

2月に入って以降、1月の雇用統計を皮切りに、発表される米国経済指標の予想を超える数値や好調を示す結果が続いてきた。その都度、米連邦準備制度理事会(FRB)による利上げ打ち止め観測が後退し、利上げサイクルの延長が織り込まれることになった。

また、1月31日~2月1日の米連邦公開市場委員会(FOMC)では、0.25%と通常ペースまで引き下げられた利上げ幅だが、その再拡大まで指摘されるに至っている。

先週は、連休明け2月21日にS&Pグローバルが発表した2月の米購買担当者景況指数(PMI)が上昇し、米国経済の7割を消費が占めるサービス業の活動が拡大に回復したことで、インフレの高止まりを連想させ、FRBによる景気抑制的な利上げ継続を印象付けた。

2月22日に発表された2月1日のFOMC議事要旨では、「インフレ率が明確に2%に回帰する道筋がつくまで」との表現で、改めて利上げ継続の意思の強さと、引き上げた水準を維持する方針が確認された。

翌2月23日には、2月18日終了週の失業保険新規申請件数が発表され、前週比3,000件減少の19万2,000件と予想外の減少で3週間ぶりの低水準となった。利上げ継続の必要性を促す、米労働市場のひっ迫が続いている。

この間、米長期金利の上昇が続くとともに、米ドルも主要通貨に対し強含みに推移し、NY金が反応することでしられるドル指数(DXY)も水準を連日切り上げた。その上昇に伴い、NY金は連日水準を切り下げることになった。

徹頭徹尾という表現が当てはまるだろう。2月の米主要指標では最後とも言える、2月24日に発表された1月の個人消費支出(PCE)物価指数(デフレーター)も、伸びが前月から鈍化予想に反して加速し、インフレの鈍化が容易ではない、新たな証拠となった。

NY金は午前の中盤以降1,910ドル台での取引が続き、通常取引終了後の時間外では一時1,815.50ドルと、2022年12月末以来の7週間ぶりの安値を付けることになった。NY金の先週のレンジは1,815.50~1,853.50ドルとなった。先週のコラムでは想定レンジを1,820~1,870ドルとしていたが、やはりインフレ指標が予想以上に強めに出たことで、上値を抑えられることになった。

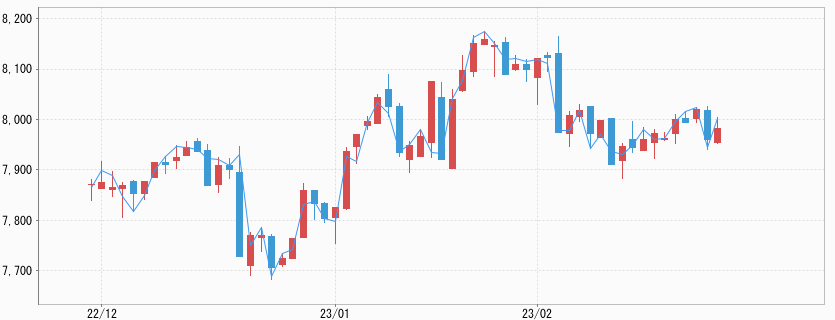

その一方、国内金価格は、引き続き米ドル/円相場の影響を受ける形で比較的狭いレンジでの取引となった。日本銀行の植田新総裁候補の国会での所信聴取と質疑が2月24日に行われたが、現在の金融緩和政策を継続する考えを強調していた。

米ドル/円相場は、米ドル高/円安方向に動いたことで、NY金の下げが相殺され、国内金価格は先週と同水準を維持した。先週のコラムで解説した想定レンジ7,850~8,030円に対し7,864~7,976円となった。NY金がインフレ指標で、20ドルほど上値を抑えられたことで、8,000円台乗せは見られなかった。

加速した1月米インフレ指標で売られたNY金の底堅さ

2月24日に発表された1月のPCEデフレーターは前年同月比で5.4%上昇した。伸びは12月の5.3%から加速した。変動の大きいエネルギーと食品を除く、コア指数(コアPCEデフレーター)の上昇率も4.7%と前月の4.6%から大きくなり、市場予想も上回った。

(米商務省発表の)PCEデフレーターは、米労働省が公表する消費者物価指数(CPI)より調査対象が幅広いことから、FRBがもっとも重視する指標となっている。

この結果を前に、先週もう1つ注目されたのが、2月23日に発表された2022年10~12月期米実質国内総生産(GDP)改定値に際してのPCE物価指数だった。GDP自体は個人消費の下向き改定(2.1%増⇒1.4%増)が響き、速報値の2.9%増から2.7%増に下方修正されたが、PCEデフレーターは、速報値の年率3.2%上昇から年率3.7%上昇した。

食品とエネルギーを除いたコアデフレーターも、速報値の3.9%から4.3%にそれぞれ上昇改定された。この段階でインフレの根強さを再確認する形で、FRBの利上げもHigher and longer(より高くより長期に)という認識が改めて意識させることになった。

2月23日のNY金は、前日比14.70ドル安の1,826.80ドルと1日の下げ幅は先週の中で一番大きくなった。この流れから見て、2月24日の1月のPCEデフレーターの上振れは、NY金には一定の織り込みがあったとみられる。

1月の結果を受けて、市場では次回3月、さらに5月はもとより6月のFOMCでも、利上げを織り込むことになった。物価指数とは別に個人消費支出(PCE)自体も、1月は前月比1.8%増と前月の0.1%減からプラスに転じ、市場予想(1.3%増、ロイター)を上回った。増加幅は2021年3月以来の大きさとなる。

この結果、FRBが予想より長期にわたり高金利を維持するとの見方から、10年債利回りは一時3.974%と前日に付けた2022年11月10日以来の高水準に接近。政策方針を映すことで知られる2年債利回りも一時4.816%と2022年11月4日以来の水準に上昇した。

2月24日のドル指数(DXY)は一時105.320まで買われ、105.214で終了した。2022年12月7日以来2ヶ月半ぶりの高水準となる。DXYの上昇や米長期金利の上昇との比較では、NY金の先週末の終値1,817.10ドルは、底堅いとの印象が強い。1,800ドル割れも想定される金融環境と言えるが、地政学的要因や安値拾いの現物買いが下値を支えているとみられる。

上海金価格がプレミアム上昇中

先週のコラムでは2月22年中の中国の金輸入が大幅に増加したことを取り上げた。現在も中国とゴールドに関して、足元で注目すべき動きが見られている。

このところ中国国内(上海黄金交易所)の金価格がロンドン現物価格に対し、1トロイオンス(=31.1035グラム)当たり30ドルを上回る状態となっている。これはかなり高いと言える。中国国内で現物が品薄になっていること、すなわち買い意欲が強いことを表すと理解できる。

NY金が2023年2月に入り、約120ドル、6.6%下げているゴールドだけに、バーゲンハンティング(安値拾いの買い)と考えることはできるものの、違和感がある。

というのも、中国の需要期は(2023年は)1月下旬の春節を挟んだ時期にピークを打ち、今や下火になるタイミングだからだ。実は2022年も、上海ゴールドのプレミアムの上昇が夏から秋にかけて見られたが、確たる背景が見えず不思議だった。

7月以降輸入量が増えていたことが後追いのデータで明らかになるのだが、結局、政府の肝煎りで輸入を増やしていたのでは、と思わせる結果に至った。

今回のプレミアム上昇の背景にも同様のことが起きている可能性があり、興味深い動きと言える。

今週の展望:ISM景況指数とFRB高官発言に注目。NY金は1,800~1,840ドル、国内金価格は7,800~7,950円のレンジを想定

今週もFRBの政策方針を探るうえで参考となる指標の発表に関心が向けられることになる。米国関連で、3月1日に製造業、3日にサービス業のそれぞれISM(全米供給管理協会)景況指数の発表が予定されている。

先週のPMIが予想外の好結果となっただけに、堅調さが確認できれば、利上げ観測の勢いが増し、NY金の下押し材料となる。3月2日の新規失業保険申請件数も注目材料となる。

また、連日にわたりFRB高官の講演など発言機会が予定されている。一連の強気指標の発表の後だけに3月のFOMCを控え、発言内容に市場の反応も大きくなりそうだ。NY金は1,800~1,840ドル、国内金価格は7,800~7,950円を想定。いわゆる押し目買いの水準とみている。