先週の動き:ニューヨーク金先物価格は5週連続の上昇で9ヶ月ぶりの高値維持、国内金価格は円高を交え8,000円を巡る攻防

先週末1月20日のニューヨーク金先物価格(NY金)は続伸となり、通常取引終値(清算値)は前日比4.30ドル高の1,928.20ドルで終了した。週足は6.50ドル、0.3%高となった。5週連続の上昇で年始からは102ドル、5.6%の上昇となる。

1月18日に発表された2022年12月の米生産者物価指数(PPI)や同小売売上高が引き続き、インフレや経済活動の減速を示し、企業収益をめぐっては、これから悪化するとの見方が根強く、景気先行き懸念から安全資産としての金に対する買い意欲が続いた。

また、1月19日には米国政府の債務が法定上限を突破したことも、金市場では材料視された。米国財務省が特別措置で年央まで資金繰りを支える間に、議会は上限の引き上げや停止に向けた合意を得る必要があり、期日の目途を6月5日としている。

対応が遅れると国債の利払い不能など、債務不履行(デフォルト)に陥ることになる。こうした要因に支えられる一方で、2022年4月以来9ヶ月ぶりの高値圏ということもあり、高値警戒感からの売りも断続的に出ており、相場の上値は限定的だった。

先週のコラムではNY金の想定レンジを1,910~1,960ドルとした。これは1月18日発表の12月米PPIの鈍化を想定し、予想値を下振れる結果となれば、ファンドの買いに1,950ドル超えにトライすることを想定したものだった。

発表されたPPIは前月比0.5%下落と市場予想(0.1%下落、ロイター)以上の鈍化となった。前年比では6.2%の上昇で市場予想は6.8%上昇だった。結果としては想定通りとなったが、1,950ドルに届かなかったのは、後述するように米連邦準備制度理事会(FRB)高官の利上げを巡る、タカ派発言に上値を抑えられることになった。結局、先週のNY金のレンジは1,898.60~1,936.00ドルとなった。終値では連日1,900ドル超を維持した。

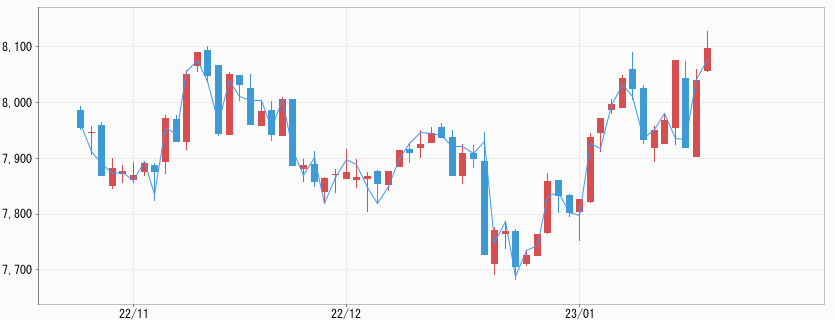

その一方、国内金価格は引き続き、米ドル/円相場の影響を受けることになった。1月18日の日銀金融政策決定会合が緩和修正を見送ったこともあり、一時円安に大きく振れた米ドル/円相場の中で一時8,002円まで買われた。

ただし、その後はNY金の下落に為替市場での円高への反発が重なり、7,800円前半まで売られるなど、値動きは大きくなった。週末にかけて、NY金の上昇に沿い、再び8,000円近辺に接近し取引は終了となった。

1月20日の国内金価格の日中取引の終値は7,980円となり、週足では127円、1.6%高となった。レンジは7,822~8,002円となった。先週のコラムでは想定レンジを7,730~8,070円としていた。

ブラックアウト期間入り前にFRB高官の発言続く

1月31日~2月1日開催の米連邦公開市場委員会(FOMC)が接近する中で、1月21日からFRB高官が対外発言を自粛する「ブラックアウト期間」に入った。それを前に先週は連日FRB関係者の発言が連日伝えられた。

FOMCは5月初旬まで3回予定されているが、ここまでの利上げの効果を見極めるためにも利上げ幅を縮小させた上で、現在の4.25~4.5%の水準を5%超に引き上げるとの見方が主流となっている。

先週1月18日にはセントルイス地区連銀のブラード総裁が、「可能な限り迅速に」5%を上回る水準に引き上げるべきと主張し、自身は5.5%までの引き上げを予測していると発言した。

また、同日にクリーブランド連銀のメスター総裁は、これまでの利上げは意図した通りにインフレを和らげているものの、数十年ぶりの強い物価上昇を抑制するには一段の利上げが必要とした。その上で2023年末の予想として、12月会合で示した5~5.25%を「やや上回るべきだ」と発言した。

この日のNY金は朝方に発表された12月PPIが予想以上に鈍化したことを受け9ヶ月ぶりの高値を更新していたものの、この発言後、一時1,900ドル割れを見ることになった。ただし、押し目買い意欲も強く、終盤に買い戻され1,900ドル台は維持された。

1月20日はウォラーFRB理事が、ニューヨークの外交問題評議会(CFR)の講演で月末のFOMCにて0.25%の利上げに支持を表明。2022年は積極的な利上げを主張し、先ほどのブラード総裁と並んで、タカ派として知られる同理事が利上げ幅縮小を明言したことは、金のサポート要因となった。

ブラックアウト期間入り前日のFRB理事の発言だけに、次回の利上げ幅は12月に続き縮小され、0.25%になるとの見方がさらに固まることになった。ただし、ウォラー理事はインフレの道筋については引き続き「警戒」するとし、目標の2%回帰に向け「金融政策の引き締めが続く」見通しとしている。

米国経済、「ソフトランディング(軟着陸)」に自信を示すFRB。株式市場はやや楽観的見方

景気後退が警戒されている米国経済だが、一方で労働市場の底堅さが続いている。ウォラーFRB理事も1月20日に「我々は労働市場に深刻なダメージを与えることなくインフレ面で進展を遂げてきた。この進展が継続すると引き続き楽観視している」と発言した。

前日1月19日にシカゴ大で講演したブレイナードFRB副議長も「雇用を大きく失うことなく、インフレ率の低下を促進できる可能性が残っている」として、経済がソフトランディング(軟着陸)に向かいつつあると自信を示しており、株式市場ではやや楽観的見方も広がっている。

今週の見通し:米コアPCEデフレーター、1月ミシガン大消費者信頼感指数(確定値)に注目。NY金は1,900~1,940ドル、国内金価格は7,850~8,080円を想定

今週は、1月27日に発表される12月米個人消費支出価格指数(PCEデフレーター)の中でも(食品とエネルギーを除いた)コアPCEデフレーターが注目される。FRBがインフレ指標として動向を注視しているが、12月分は前年比で4.4%上昇と前月の4.7%上昇から鈍化が予想されている。3ヶ月連続の鈍化で、2021年10月来の低水準が予想されている。

また、同日に発表される1月ミシガン大消費者信頼感指数(確定値)にも注目したい。同指数の期待インフレ率の動向はFRBが金融政策を決定する上で重要視していることで知られる。

最近のガソリン価格の下落が奏功し、消費者の期待インフレ率は低下傾向にあり、利上げ幅減速の背景につながるものでもある。月初に発表された速報値では1年物が大幅に低下し、2021年4月来の低水準となったため利上げ減速の思惑が強まった。確定値も同様の結果となると米ドルが弱含み、ゴールドの押し上げ要因となる。

また、1月26日には10-12月国内総生産(GDP)速報値が発表される。前四半期から成長鈍化もプラス成長を保つ見込みである。

今週は中国を始め中華圏では春節の休暇に入りとなる。欧米勢の中には上海市場などの休場を手掛かりに、NY金について売りが先行し、1,900ドル割れに下押しを読む向きが見られる。

ただし、経験則からは影響はないとみている。高値警戒感があるのは確かだが、1,900ドル台にて売りを消化する展開が続きそうだ。仮に調整的な動きがあったとしても、1,880ドルあたりが下値となると思われる。NY金のレンジは1,900~1,940ドル、国内金価格は7,850~8,080円を想定している。