翌年以降の税制改正の方向性をまとめた税制改正大綱。2022年12月16日に令和5年度(2023年度)の税制改正大綱が発表されました。そのなかから、特に重要と考えられる「NISA改正」「贈与税の課税方法見直し」「贈与の特例延長」の3点を解説します。

NISA改正:現行制度は2023年で終了、新制度は恒久化・年360万円まで投資可能に

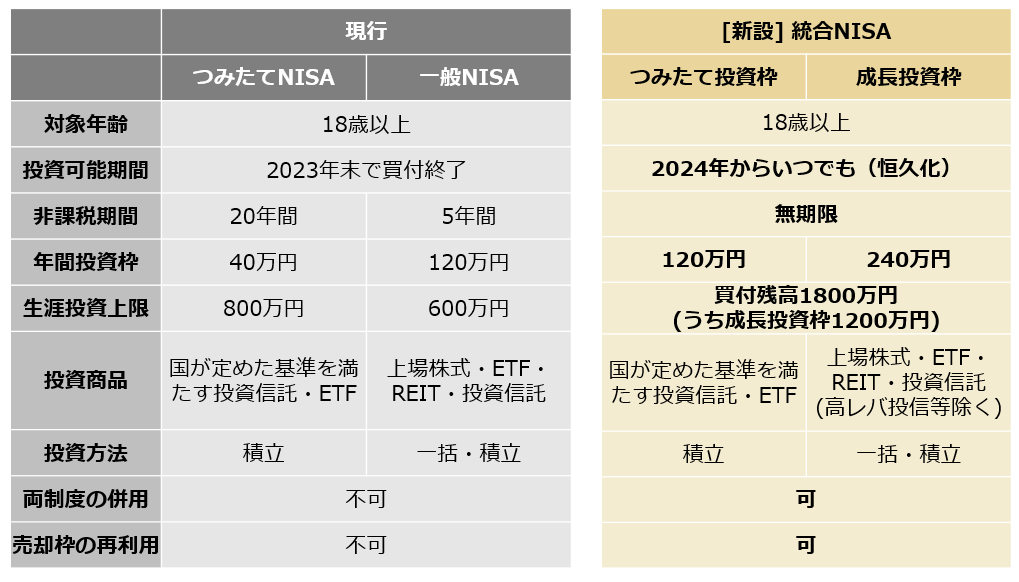

投資の利益にかかる税金が、非課税になるNISAは2024年から制度が大幅に拡充されます。新しいNISA制度は、これまでのつみたてNISAと一般NISAを合わせた制度になっているので、「統合NISA」と呼びたいと思います。

これまでの、つみたてNISA・一般NISAの買付は2023年末までで終了します。ただし、一般NISA・つみたてNISAで保有していた資産は、2024年以降も現行の非課税期間のまま保有できます。たとえば、2023年につみたてNISAで購入した資産は、最長2042年末まで非課税で保有できます。2024年からは、統合NISAで投資ができるようになります。非課税期間も無期限となっているため、いつでも投資できます。

非課税限度額(生涯投資枠)

年間投資枠は、これまでつみたてNISAが40万円、一般NISAが120万円でしたが、統合NISAでは「つみたて投資枠」で120万円、「成長投資枠」で240万円、計360万円までと大きく増加。両投資枠の併用もできます。

もっとも、上限なくいくらでも投資できるわけではありません。新たに生涯にわたる非課税限度額(生涯投資枠)が設けられます。生涯投資枠の上限は1800万円(うち成長投資枠は1200万円)です。

既存の資産の非課税投資枠は統合NISAの非課税投資枠とは別枠

これまでのNISAの資産の非課税投資枠は、統合NISAの非課税投資枠とは別枠です。少しでも多く、非課税で投資したいならば、2023年はつみたてNISAまたは一般NISAの年間投資枠で投資したほうがいいでしょう。

統合NISAの投資商品はつみたて投資枠ではつみたてNISA、成長投資枠では一般NISAと同様となりますが、成長投資枠では「高レバレッジ投資信託」などの商品は投資対象から除外されます。また、回転売買(金融機関が手数料を取るために何度も売買を繰り返させること)の規制が行われます。

そして、現行NISAの非課税投資枠は「使い切り」で、商品を売っても再利用ができなかったのに対し、統合NISAでは非課税投資枠の管理が「残高ベース」となったため、商品を売って生涯投資枠に空きが出た場合、その空きを使って非課税で投資できるようになります。

贈与税の課税方法「暦年課税」と「相続時精算課税」の見直し

親や祖父母が子や孫に財産を与える方法には、贈与と相続があります。贈与は親や祖父母が生きているうちに財産を譲る方法。対する相続は親や祖父母が亡くなってから財産を引き継ぐ方法です。このうち、贈与にかかる贈与税のルールが変わります。

贈与税の課税の方法には、暦年課税と相続時精算課税があり、どちらを利用するかを選べます。

暦年課税とは:

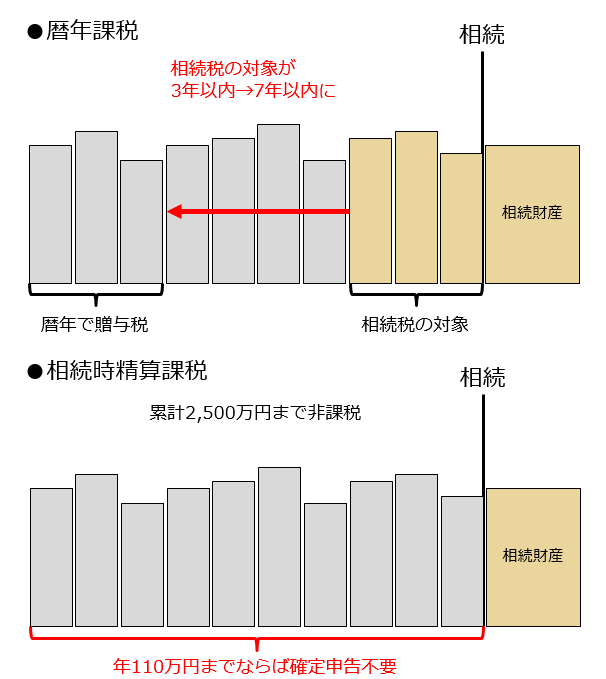

暦年課税は、1年間に贈与した財産の合計に対して課税する制度です。1年間に贈与を受ける財産が110万円までであれば贈与税がかかりません。そのため、毎年110万円ずつ贈与すれば、将来相続税の対象となる財産を減らしながら、非課税で財産を譲れます。

なお、暦年課税には、贈与を受けた日から3年以内に贈与する人(財産をあげる人)が亡くなって相続が始まった場合は、その財産には相続税がかかるというルールがあります。

今回の税制改正大綱には、2024年から相続税の対象となる期間「3年」を「7年」に延長する改正が盛り込まれました。これにより、相続税を節税するための「駆け込み贈与」を防ぐとともに、より早い時期からの贈与を促すことにつながり、結婚・子育て・住宅購入などでお金のかかる、若い世代への贈与が増えることを見込んでいます。

相続時精算課税とは:

相続時精算課税は、累計2,500万円までの贈与であれば贈与税がかからない制度です。2,500万円を超えた分には20%の贈与税がかかりますが、暦年課税で仮に一度に2,500万円超を贈与した場合の税率は40~55%ですから、暦年課税よりも贈与税の金額を抑えられる場合があります。ただし、贈与する人が亡くなった場合、相続時精算課税で贈与した財産の分も含めて相続税を支払う必要があります。

相続時精算課税は、少額でも贈与を受けるたびに確定申告が必要など、手間がかかることもあり、あまり利用されていませんでした。しかし、今回の税制改正大綱では、暦年課税と同じ110万円の基礎控除ができるため、年間110万円までの贈与であれば、確定申告も不要になります。使い勝手をよくすることで、次世代への資産移転を促そうとしています。

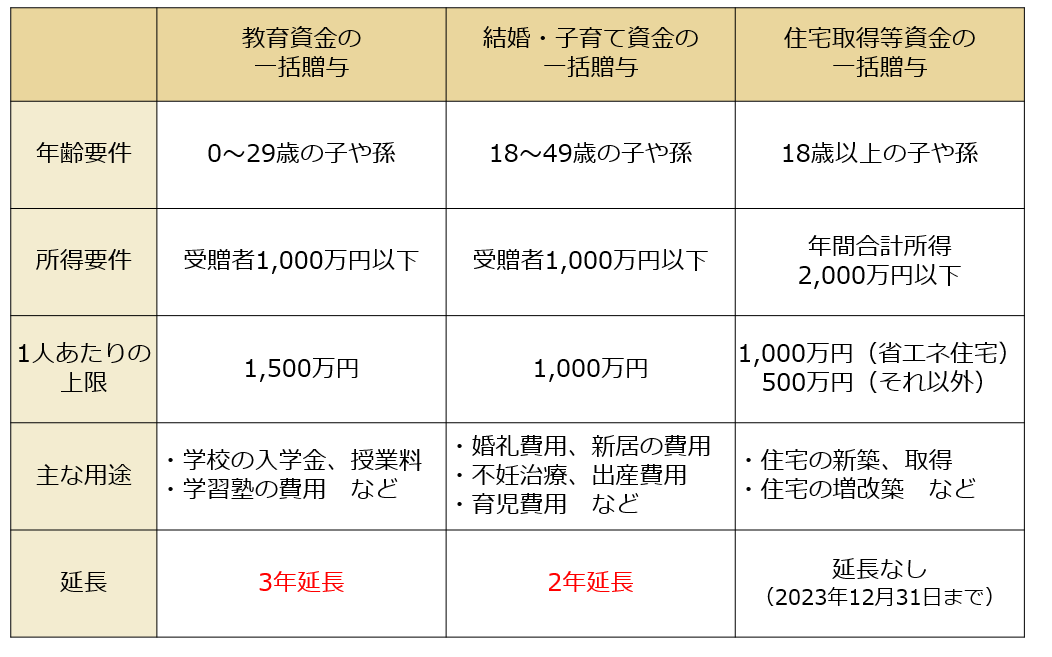

「教育資金」「結婚・子育て資金」の贈与の特例が延長

教育資金や結婚・子育て資金を一括贈与すると、特例で一定額まで非課税になる制度があります。これらの制度は2023年3月31日までの予定だったのですが、教育資金の贈与の特例は3年、結婚・子育て資金の贈与の特例は2年、それぞれ延長される方針です。

ただ、税制改正大綱には、次の期限が近づいてきたときには、利用件数や利用実態を踏まえて、「制度のあり方について改めて検討」(教育資金の一括贈与)、「制度の廃止も含め、改めて検討」(結婚・子育て資金の一括贈与)と記載されています。場合によっては、今後、制度の変更や廃止があるかもしれません。

なお、一括贈与の特例には、もうひとつ住宅取得等資金の一括贈与があります。しかし、今回の税制改正大綱では記載がなく、2023年12月31日をもって終了となる見込みです。

2023年の税制改正大綱のなかから、「NISA改正」「贈与税の課税方法見直し」「贈与の特例延長」の変更点を紹介してきました。変更点を知って活用するのと、知らずに何もしないのでは、支払うお金や手元に残るお金に差が出てくるでしょう。税制改正内容を敏感にとらえていただき、お得な行動を取るようにしていきましょう。