<< <<【中編】2023年グローバルREIT市場の見通し、注目のセクター

今後REIT市場の成長を牽引するセクターの見通し

広木:来年、再来年を見たときに有望なセクターや投資アイデアとしては、どういうものがあるでしょうか。

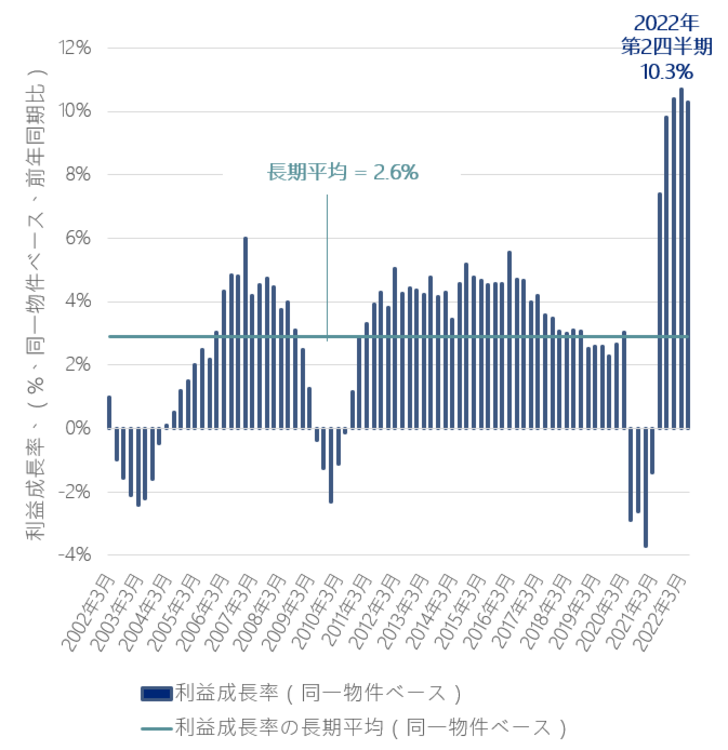

スグリッツィ氏:各セクターの賃料の成長率は前にも(中編参照)見ていただきましたが、不動産投資の重要な指標である利益成長率(同一物件ベース)も非常に好調です。前年比で10%ほど上昇している状況です。

長期平均が2.6%であることを考えると、かなり高い成長率と言えます。つまり不動産のファンダメンタルズは全体的に素晴らしい状況にあるということです。今後、景気の後退によりファンダメンタルズに影響が出るセクターもあるかもしれませんが、これまで良好なセクターは今後も成長を続けるでしょう。特に、私たちが「Sheds and Beds」と呼んでいるセクター群です。

「Sheds(=小屋)」は倉庫や物置のようなイメージで、物流施設や個人向け倉庫を指しています。「Beds(=ベッド)」は人が家で寝る場所ということから、住宅関連セクターを指し、ヘルスケアや高齢者住宅などのセクターも入ります。これらの「Sheds and Beds」は最もファンダメンタルズが強い状況にあります。そして、こういったセクターが、今後もREIT市場全体の成長を牽引していくと考えています。

ただし、来年は少しREIT全体のファンダメンタルズが減速すると予想しています。私たちが常に見ているのは、最適な投資機会はどこにあるのかということです。ファンダメンタルズと金融市場、投資環境を組み合わせて常に最適な投資機会を探しています。

投資戦略については必ずしもトップダウンではありません。物流が良いから単に物流施設だけに投資するということはせず、適正な価格を提示している先を見つけ出して投資をしていきます。それは常に変化していくものです。しかし、ファンダメンタルズが最も優れているセクターに関しては、たとえ景気後退があったとしても、来年も高い成長を遂げると考えています。

需要高まる戸建て賃貸住宅

広木:「Beds(=ベッド)」は分かりやすい言葉で言うと「レジデンシャル(住宅)」と考えて良いでしょうか。その場合、例えば米国では住宅価格がすごく上がっていますよね。かつ、FRBの金融引き締めで、住宅ローンの金利もすごく上がっていると思います。そうすると普通に考えるとレジデンシャルは少し厳しいのではないかと思いますが、どうでしょうか。

スグリッツィ氏:それでは、REITの中でも非常に興味深い、戸建て賃貸住宅というセクターについて説明しましょう。REIT市場では比較的新しいセクターです。

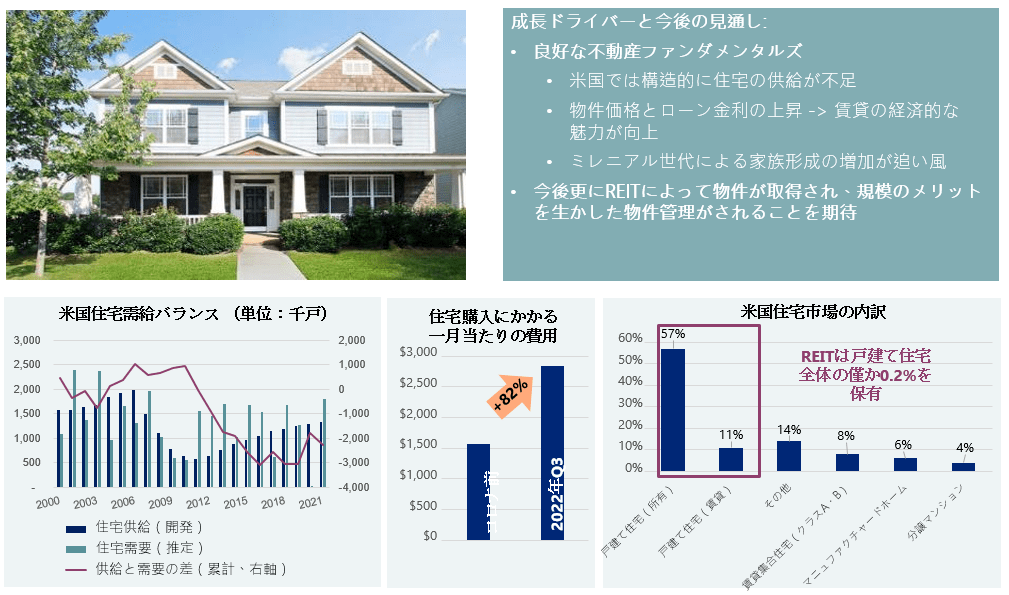

これは世界金融危機で住宅価格が非常に落ち込んだ時に誕生したセクターです。それ以前は、米国REIT市場において戸建て住宅の賃貸というセクターはありませんでした。これが今、非常に素晴らしいビジネスモデルだと評価されています。コロナ禍前と今とで比較すると、米国の住宅価格は大きく上昇しています。ローンの金利も上昇しています。住宅購入にかかる1ヶ月あたりの費用は何と8割も上がっている状況です。しかし一方で、住宅の供給が十分にありません。米国では構造的に需要が供給をずっと上回っている状況です。これは、世界金融危機以降から見られる状況ですが、特に手頃な価格の住宅不足が著しい状況です。

戸建て賃貸住宅は、相対的に手頃な価格の住宅を賃貸で提供しているものです。人口の多いミレニアル世代による家族形成の増加も追い風になり、非常に高い需要が見られます。住宅価格については、今後下がるかもしれませんが、ユーザーにとっての価値は上がっていくでしょう。特にこういった物件を保有するREITは、ファンダメンタルズも強いと思います。

米国の住宅市場全体において、戸建て住宅は最も大きな割合を占めています。しかしその多くが「自己所有」物件です。いわゆるマイホームですね。その一方で、「賃貸」もありますがこれは特にプロではない、普通の一般人の大家さんが貸し出している物件です。そういった住宅が中心となっているのが米国住宅市場ですが、この戸建て住宅のうち、REITが保有しているのはまだわずか0.2%に過ぎないのです。

つまり、巨大な住宅市場の中で、戸建て賃貸住宅REITは、今後更なる物件取得を進めポートフォリオを拡大していく大きなポテンシャルを持っています。長期的には非常に強い稼働率・賃料成長という内部成長と物件の追加取得という外部成長の両面が期待できると考えています。

インフレ・住宅価格上昇の行方は

広木:今、マーケットではインフレに対する注目度が高いですよね。株式市場でも為替市場でも、今一番注目されている経済指標はCPI(消費者物価指数)です。そして、あらゆる価格指数の中でも存在感があるのは住宅価格指数です。当然、住宅価格の中で、帰属家賃が一番大きなポーションでしょうが、その家賃はどうなると思いますか。これから下がるでしょうか。今までずっと帰属家賃の上昇が続いてきましたが、そろそろピークアウトすると思いますか。

スグリッツィ氏:私が今、言えることは、債券市場では短期金利が長期のインフレターゲットに近づいていて、長期のインフレ期待値にも近づいているということです。多くの中央銀行はインフレの目標を達成すると思います。インフレの構成要素は、住宅価格によるところが大きいですが、ほとんどはオーナー、つまり家主がインフレをどう見るのかというところにかかっています。

具体的には、賃料はウェブサイトなどで毎日確認できますが、調査方法はほとんどの場合非常に古く、個人が毎月調査を受け、管理している住宅のコストがどのぐらい上がるかというのを聞かれているのです。またいつ賃貸をするのか、あるいは住宅に関する保険料はどうだといった質問等を聞かれます。しかしこれらの情報はすぐには反映されていません。そのため住宅価格は経済の遅行指標であることが長年の結果で判明しつつあります。人によっては1年ぐらい遅れていると言います。

そのため、住宅価格は現在のインフレをすぐに表すものではないと考えています。他のインフレの構成要素、たとえば短期の債券市場で見られる見通しやコモディティ価格、中古車価格などを見ると、現在急激に下がってきています。もちろん今後どうなるかは明確には分かりません。ただ、債券市場ではインフレはまもなくコントロールされるであろうと言われており、概ね私もこの考えに賛同しています。

広木:中古車価格などは、リアルタイムで落ちていることがわかるけれども、住宅価格というのはタイムラグがあるということですね。

REIT価格が歴史的なディスカウント水準にあるというところは非常に投資妙味があると感じました。また各国・地域別でも様々な背景があること、セクター別でもそれぞれ違いがあることは大変興味深いインプットでした。改めて、本日はREIT・不動産市場から経済環境まで、多岐にわたってお話しすることができて大変楽しかったです。ありがとうございました。

スグリッツィ氏:こちらこそありがとうございました。

※本対談は2022年11月16日に実施しました。