<<<<【前編】インフレ・金利上昇がグローバルREIT市場に与える影響

REIT市場は割安な水準

広木:来年のグローバルREIT市場の見通しや注目ポイント、投資戦略などを聞かせて下さい。

スグリッツィ氏:今年、グローバルREIT市場は下落の年となりましたが、結果的にREIT価格は足元ではコロナ禍前を下回る割安な水準にあります。一方で、その大幅な価格調整により、より高いインカムとリターンの獲得機会が生まれており、期待リターンは年初よりも高まっています。つまり非常に魅力的な投資環境にあると考えており、それは今の資本市場の状況を考慮しても妥当な見通しだと思います。

不動産から得られるリターンは相対的に高く、インカムリターンも魅力的な水準です。債券や他のアセットクラスと同様にインカム収入は不動産投資家にとっても安定的なリターンをもたらすことから、不動産投資について今後もポジティブな見方をしています。もちろん、景気後退や金融引き締めなど、様々なリスクがあることは理解していますし、予測不可能なものもありますので、すべてを予想するのは大変難しい状況です。ただし、今の市場環境を考えると、非常に魅力的なポジションにあると考えており、例えばラサールが算出するグローバルREITの「NAV(Net Asset Value)プレミアム・ディスカウント」は歴史的な低水準にあります。

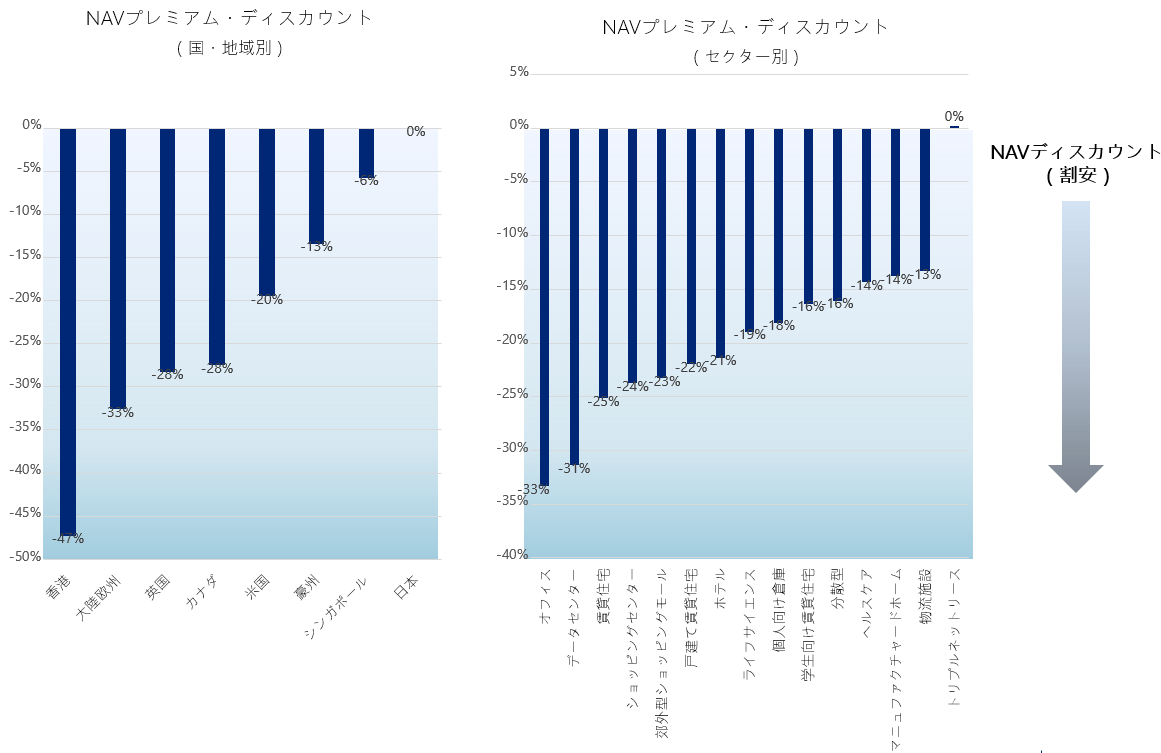

広木:ここで言うNAVとは、REITの純資産価値ですね。REITが保有する不動産を時価で評価して、その時価から負債を引いてみたときに、REITの株価が割高(プレミアム)か、割安(ディスカウント)か、をみるのが、「NAVプレミアム・ディスカウント」。確かに世界金融危機の時に近い割安な水準にあり、大幅な割安の状態にあるようです。これはなぜですか。

スグリッツィ氏:1つには、REITは株式市場に上場する証券ですので、株式市場全体の下落の影響を受けて過度に価格の連れ安が起きているためだと考えられます。一方で、REITが保有する不動産のファンダメンタルズは堅調です。稼働率はコロナが収束するにつれて改善し、賃料も上昇基調にあります。物件の新規供給も少ないですから、ダウンサイドも底堅い。世界で取引される不動産価格でも大幅な下落は見られません。つまり、実物不動産に投資をするよりもREITに投資をしたほうが割安な状態である、そして世界金融危機以降で最も割安感が強いタイミングだと考えられます。

NAVプレミアム・ディスカウント、国・地域別によって大きな差

広木:興味深いのが、国別で見たNAVプレミアム・ディスカウントですね(図表2参照)。日本は他の国々に比べて最もディスカウントされてないのですね。これは不動産投資において日本は魅力があるということでしょうか。

スグリッツィ氏:日本では、金融引き締めが行われず、資本市場にショックが起きていないことから、REIT価格がそれほど調整されていないことが主な理由と考えます。金融政策は緩和的なままです。もちろん日本の長期金利は上昇しました。今の10年国債利回りは比較的安定していますが。それよりも長い年限の金利は上昇しています。

また、インフレへの期待も高まっていますが、まだそこまで高くないちょうど良いレベルだと考えます。世界経済の中でも、日本はうまくデフレから脱しつつありますし、実際に日本がデフレから脱却するのは良いことだと思います。日本にとっても世界経済にとっても望ましいことであり、潜在的に日本のデフレ脱却が起こり始めていることを私たちは目の当たりにしています。「バリュエーション・リセッションが今年は起きている」と申しました(前編参照)。日本は今のところ世界的な金融引き締めの影響も免れています。為替は円安となっていますが、日本のREIT市場の現地通貨ベースのリターンは改善しています。

広木:なるほど。一方で香港は大幅にディスカウントされている状況ですが、これには地政学リスクも含まれていますか。

スグリッツィ氏:香港のREIT市場は、基本的にはLink REITという商業施設にフォーカスした1社のREITが市場の太宗を占めていますので説明が少し難しいのですが、地域レベルでみると、香港と、次に大きなディスカウント状況にある欧州は、どちらも金融引き締めがあり、またどちらも緩和的な状況から引き締まっているということで、ある程度は状況として似ているかもしれません。また、欧州と香港には地政学的な懸念があり、それも重荷になっています。

REIT市場で注目のセクター

広木:国・地域別に大きな差があることがよく分かりました。そしてセクター別でいうと、やはり何といってもオフィスがすごく悪い状況です。これはリモートワークの普及などが原因で、オフィスの需要がどんどん減っているからでしょうか。

スグリッツィ氏:その通りです。コロナ禍で多くの人がリモートワークを経験したと思います。その後、オフィスに戻る人が少ないというのは世界的な現象です。地域によって、まだ影響を受けていたり、あまり影響を受けていなかったりと、もちろん差はありますが、やはりどの地域も一定の影響を受けています。

とは言え、私たちは、今後オフィスの需要がなくなるとは考えていません。オフィスは引き続き重要な価値ある資産です。ただし、以前ほど使われなくなり、人々の働き方が柔軟にシフトしていることが、オフィスビルの価値の低下に影響を及ぼしています。オフィスビルの競争力を維持するため、貸主のコスト負担が増加するかもしれません。これらの要因が懸念され価格に下落圧力が加わってきたためオフィスセクタ―は大きなディスカウントが続いていると見ています。

広木:逆張りのチャンスかな、という気もしますね。確かに働き方が変わってしまったので、全てが元通りになることはないでしょう。だからといって、オフィスの需要が全くなくなることはないでしょう。興味深いことに、米国のある調査によると、米国企業の経営陣の多くは、従業員にオフィスに出てきてほしいと考えているようですね。頻度で言うと、週5回。一方、従業員たちの希望は1日も出社したくないと考えているそうで、経営者陣と従業員との間で大きなギャップがあるようです。

私は、最終的には従業員がオフィスに出社することになるのではないかと思います。というのも、米国の景気が悪化して、特にハイテク企業、例えばメータ・プラットフォーム(FB)や、アマゾン・ドットコム(AMZN)などが1万人規模のレイオフを始めています。雇用統計などを見ても今までは人手不足だったので、どちらかというと売り手市場でした。そういった状況下では、雇われる側が働き方を選ぶこともできたと思います。しかし、これだけリストラが激しくなってくると、そういった希望も言いにくくなるのではないでしょうか。そうなって、従業員がオフィスに戻っていけばオフィス需要も今後少し出てくるのかなと思いますが、どうでしょうか。まだ逆張りのチャンスと見るのは早いでしょうか。

スグリッツィ氏:その可能性もありますね。私たちも広木さんと同様のシナリオを、1つの仮説として持っています。ただ、まだデータには表れていません。景気は弱含んでいる状況ですが、オフィスに戻る人が急増しているわけではなさそうです。オフィスのファンダメンタルズの改善を見極めるには、まだ時間がかかるのではないかと思います。

広木:なるほど。オフィスが一番割安にある理由がわかりました。さて一方で、産業関連のセクターはディスカウント率が小さめですね。物流施設などはアマゾンなどのeコマースによる需要が高まったことは日本でも実感できますが、この傾向はグローバルでも同じでしょうか。

スグリッツィ氏:コロナ禍において、eコマースの普及は急速に進みました。一方で、商品を早く届けることができないことが問題となりました。よって質の高い物流施設に対する需要が、供給よりも高くなってきています。米国の不動産セクター別賃料成長率をコロナ前から2022年第2四半期の累積で見ると、物流施設は空室率が非常に低いため、賃料は大きく上昇しています。

また、トラックの燃料費や人件費など全ての物流コストが劇的に上がっていますので、物流会社はなるべく届け先のエリアに近いところやロケーションの良いところに物流施設を置きたいと考えています。その方がより良いサービスを顧客に提供できますし、コストも抑えることができるからです。よって、全体的にeコマース需要の拡大とそれに伴う堅調な賃料成長を背景に、多くの物件の市場賃料は既存の賃料を上回る状況にあり、物流施設REITの決算は良好な状態にあります。

広木:屋外型商業施設などは賃料がもっと上昇しそうな気もしますね。

スグリッツィ氏:そうですね。屋外型商業施設というのは、生活必需品関連テナントが中心に入居するショッピングセンターや沿道の商業施設です。この分野もコロナ禍で大きな痛みを負いました。他のセクターと比べると回復のペースは遅いですが、それでも回復しつつあるセクターです。

広木:意外なのは、メディカルオフィスはあまり上昇していませんね。もっと需要が高いのではないかと思いましたが。

スグリッツィ氏:メディカルオフィスはコロナ禍において大きな調整はなく、安定的に推移しています。ホテルや賃貸住宅、個人向け倉庫などは特に例外的に良好であり、メディカルオフィスの賃料成長率7%というのは良い数字です。ただ、他のセクターの賃料成長率と比べると見劣りしてしまうかもしれません。また高齢者住宅はコロナ禍における医療危機で大きな影響を受け、稼働率が大幅に下がりましたが、今はそこから回復している状況です。

広木:オフィスの次にデータセンターも割安にある状況ですね。データセンターと言えば、すごくニーズが高いような気もするのですが、そうでもないのでしょうか。

スグリッツィ氏:確かにデータセンターは非常に堅調に成長していますし、コロナ禍においても物流施設のように需要が非常に高くなりました。一方で、不動産に対するリスクプレミアムが低く、そのため利回りが比較的低いセクターでもあります。ですので、これは足元の金融引き締めの影響を受けていると考えています。このディスカウント率は、ファンダメンタルズに関するものというよりも、金利上昇の影響が利回りの上昇につながったために価格が下落したことの表れだと見ています。

広木:トリプルネットリースというのは、どのようなREITでしょうか。

スグリッツィ氏:トリプルネットリースというのは、これは不動産の契約形態のことです。純粋な賃料に加えて、「固定資産税・保険・維持管理」の3つの費用を全てテナントが負担する賃貸借契約です。実際に物件を稼働させるための費用はテナントが持つことになります。一般的に利回りが高い物件であることが重要なポイントです。

例えば、「映画館だけ」や「レストランだけ」、「小売店だけ」に独立した不動産です。そのような場合、テナントを入れ替えることは一般的ではありませんし、簡単ではありません。これらの物件は、物件の立地や機能性等、様々な観点から入居するテナントの事業運営にとって非常に重要です。トリプルネットリースREITはリース期間が非常に長く、成長率は低いのですが、一方で利回りが高い点が特徴です金融引き締めにより利回りの低いセクターがよりディスカウントとなる中、このセクターは利回りの高さにより影響が抑えられたと見ています。

>> >>【後編】グローバルREIT:セクター別投資環境、米国住宅市場の変化

※本対談は2022年11月16日に実施しました。