先週の動き:ニューヨーク金先物価格は旺盛な押し目買いで200日移動平均線超に復帰

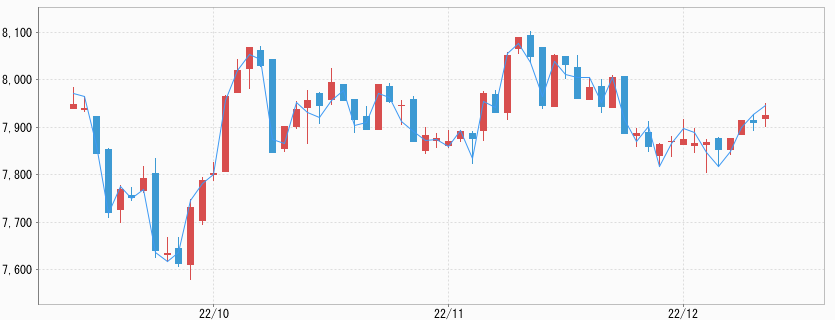

先週末のニューヨーク金先物価格(NY金)は、通常取引(清算値)は1,810.70ドルで終了。週足ベースでは前週末比1.10ドル、0.06%高と上昇ではあるものの、ほぼ横ばいとなった。このように書くと、波乱なく小動き、レンジ相場で推移した印象だが、実際には週明け早々12月5日のNYの時間帯にNY時間外のアジア時間に付けた高値から40ドル超の急落に見舞われた。

12月2日終了週後半には心理的節目の1,800ドルを超え、6月以来となる200日移動平均線をも上回り、テクニカル面でも明るさが見え、上昇トレンドの再開が期待された矢先のことだった。約半年ぶりに上回った200日移動平均線だが、押し戻され復帰に時間を要すると逆に上値の抵抗ラインに転じることになる。

ちなみに、足元でS&P500種平均株価が、そのような状況に直面している。従って、早期の復帰につながる押し目買いの動向が注目された。結果的に週央から週末にかけ、むしろ逆風の環境の中で金市場は買いが先行する流れに転じ、12月8日には終値ベースで1,800ドル台を回復するとともに200日移動平均をも再び上回って終了。12月9日は一時1,819.00ドルまで付けた上で、冒頭のように1,810.70ドルで終了ということになった。

先週のコラムではレンジを1,790~1,840ドルとし、傾向としては上値追いを想定した。結果は1,778.10~1,822.90ドルとなったが、1,800ドル割れで旺盛な押し目買いを確認したことは、市場センチメントのサポート要因となったとみられる。

先週の当コラムのタイトルを「12月FOMC後をにらみ、助走段階の金(ゴールド)」としており、今週の米連邦公開市場委員会(FOMC)明けに、NY金は騰勢を強めることを見込んでいたが、先週の動きは上昇に向けた「助走」になったと捉えている。

その一方、国内金価格は、さすがに週初にNY金が大きく売り込まれた際に下げたものの、米ドル/円相場が2円以上米ドル高(円安)に振れたこともあり、下げは限定的だった。この日、7,741円まで売られたのが週を通した安値となった。12月6日以降週末まで米ドル/円相場が136円台半ばで安定したことから、NY金の上昇を映す形で週末にかけて、水準を切り上げ7,850円で終了。週足は44円、0.56%の上昇と、こちらも小動きだった。先週のコラムで解説した想定レンジ7,700~7,850円に対し、7,741~7,859円となった。

米国の景気後退を示唆する逆イールドの深化

週初にNY金に大きな下げをもたらしたのは、広範な市場センチメントの振れだった。前週前半まで市場内を覆っていたのは、物価上昇の落ち着きとともに米連邦準備制度理事会(FRB)の利上げペースが緩み、経済は軟着陸との見立てだった。

ところが、12月2日発表の11月の米雇用統計が予想以上の米国景気の底堅さを示したことに加え、12月5日に発表された11月の米ISM非製造業景況指数が予想外の改善を示したことから、FRBの利上げは「より高く、より長く(higher and longer)」続くことが意識され、市場の空気は一転。警戒モードに転じ、強い引き締めが結果的に景気後退を招くとの見立てが急浮上することになった。

それを表すのが、債券市場で長短金利差逆転(逆イールド)現象が、さらに深化していることだ。一般的に2年物と10年物国債の利回りの逆転は近い将来のリッセッション(景気後退)を示すシグナルとされる。

逆転が見られて数ヶ月経過しているが、12月7日の取引では終値ベースで2年債が10年債を(終値ベースで)0.846%も上回る状態に至っている。さらに10月下旬に現れた10年債と3ヶ月物の逆転現象も12月7日は一時0.9%を超え、終値でも0.899%と3ヶ月物が上回る状態となっている。

2年債との逆イールドより3ヶ月債との逆転は、経験則としては確実にリッセッション入りを示すとされるもの。なお、3ヶ月債との差は1981年以来の大きさになっている。

2023年について最悪のシナリオは、インフレが鎮静化しない状態でリセッション(景気後退)が始まり、スタグフレーションの悪夢が現実化することだ。現時点でイエレン米財務長官は、労働市場や個人消費の強さから、なお景気のソフトランディング(軟着陸)の可能性はあるとしている。

複数の米銀CEOの景気警戒発言により広がる悲観的観測、上げ幅をすべて失った原油

そのような中で先週は市場の懸念を映すかのように、米銀の最高経営責任者から景気に対する厳しいコメントが相次いだ。

JPモルガン・チェースのダイモンCEOは、CNBCのインタビューで「インフレは消費者の蓄えを浸食し、経済は失速し景気後退を招く」とし、現在の経済を取り巻く暗雲は「ハリケーンかもしれない」と述べた。

ゴールドマン・サックスのデービッド・ソロモンCEOも、ブルームバーグテレビで「これから波乱の時が待っていると想定しなければならない。ボーナス減額や人員削減が実施されたとしても意外なことではない」と語っている。

さらに、バンク・オブ・アメリカのモイニハンCEOもブルームバーグテレビで、個人消費の減速を理由に採用活動を鈍化させたと発言している。

このような景気への悲観的見通しが広がる中で、ここに来て目立つのが原油価格の下げが続いていることだ。

米国産原油の代表的油種WTIの価格は、12月9日に6営業日続落の71.02ドルで取引を終了。一時は70.08ドルと、2021年12月以来の安値を4日連続で更新した。

週初は中国政府が新型コロナウイルスの感染を抑え込む「ゼロコロナ」政策の新たな緩和策を発表したことで、経済活動の再開が原油需要の拡大につながると好感されたものの、買いは持続しなかった。

市場ではむしろ人の移動が増え、目先は感染拡大に伴う景気回復の遅れを懸念する声もある。先週は米国内でもガソリンなど石油製品の在庫の増加が伝えられるなど、米国景気の後退観測も加わり、押し目買いが入りにくい状況となっている。

ロシアのウクライナ侵攻後の経済制裁からロシア産原油の供給減など需給の引き締まりが意識され、2022年の3月には一時130.50ドルまで買われたが、終値ベースでは3月8日の123.70ドルから12月9日の70.08ドルまで43%の値下がりとなっている。

12月に入り年初来の上げ幅をすべて失うことになった。インフレのピークアウトを意識させるが、現在のインフレ指標には賃金上昇や、それに伴うサービス価格の上昇、さらに家賃の上昇など質的な変化が見られ、FRBが警戒姿勢を解けない状況が続いている。

今週の展望:12月FOMCやECB定例理事会に注目。NY金は1,785~1,845ドル、国内金価格は7,800~8,000円を想定

今週はFRBが12月13~14日にFOMCを開催するほか、翌12月15日に欧州中央銀行(ECB)が定例理事会、英中銀が金融政策決定会合を開催する。

11月まで4ヶ月連続で0.75%の利上げを行ってきたFRBは、今回0.5%に利上げペースを減速することがほぼ確実と見られている。しかし、インフレ圧力の根強さから年明け以降も利上げを継続し、利上げの最終到達点が5%を超える可能性も示唆されてきた。

今回はFOMCメンバーによる経済予測にて、到達点金利(ターミナルレート)の見通しが示唆されることから、不透明要因の後退が期待されている。すでにターミナルレートについては4.75~5.25%の見通しが示され、一定の織り込みが進んでいる。

タカ派で知られるセントルイス連銀のブラード総裁は、インフレ動向によっては7%の可能性にも言及しており、パウエルFRB議長の記者会見が参加者の見通し(ドットチャート)をカバーすることになる。

NY金については、仮に水準が切り上がったとしてもFOMCにてターミナルレートの見通しが示されることで、動きが取りやすくなることを想定している。ただし、その前に今後のFRBの利上げ軌道を探るため、12月13日の11月米消費者物価指数(CPI)に注目が集まる。

内容次第では金市場にて売りが先行する可能性もあり、今週の想定レンジは拡大することになる。NY金は1,785~1,845ドル、国内金価格は7,800~8,000円を想定している。