米ドル/円 日足

週間予想レンジ:139.00~142.50

メインストラテジー:レンジ取引

・逆CPIショック後に一旦沈着

・円売り再開でも勢い欠ける

・拮抗局面ゆえ動意薄か

アナリシス:

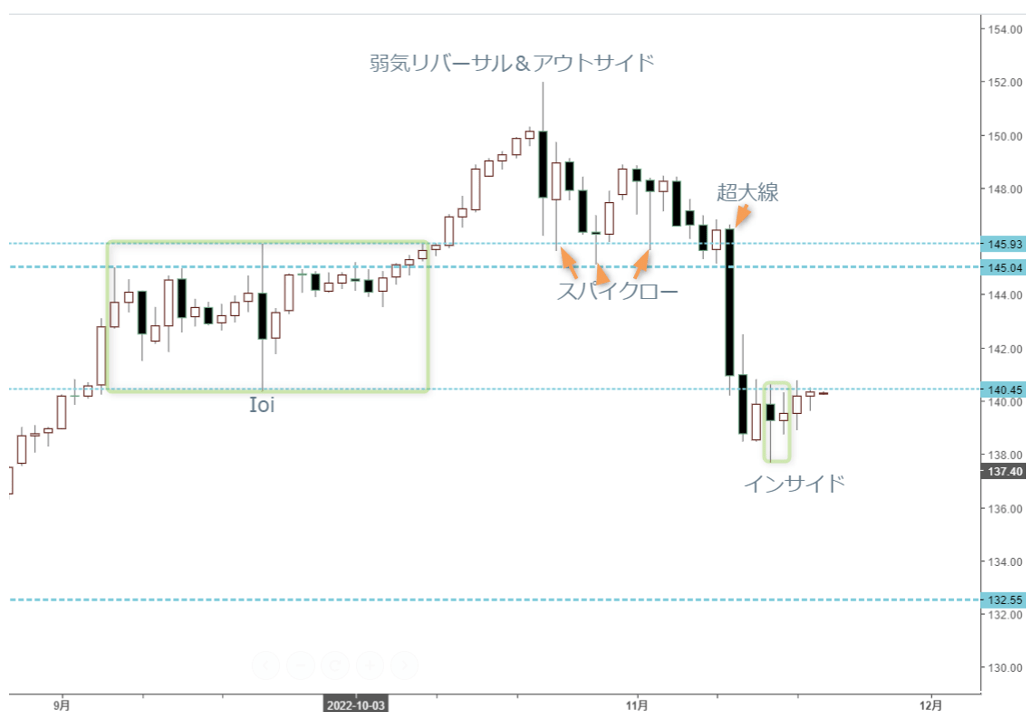

米ドル/円相場は先週値幅限定だった。米10月の卸売物価指数(PPI)の低下を受け、11月15日に一旦137.68円をトライしたものの、その後切り返し、「底割れ」を回避した。しかし、値幅が極めて限定的だったため、急落後の小幅保ち合いが続くといった拮抗局面に入ったとみている。言ってもみれば、先々週のショックが大きかったため、それに対する調整局面はしばらく続く公算が大きい。

先々週に大きく続落し、値幅を拡大させた。米10月の消費者物価指数(CPI)が想定より小さく、米国株の急伸と共に米ドル全体が売られ、米ドル/円の底割れに繋がった。底割れとは一気に9月22日安値を割り込み、またそれ以下に大引けしたこと。変動率の拡大もあって、米ドル/円におけるトレンドの転換を示唆した。

もっとも、急変とはいえ、その兆しはあった。米連邦公開市場委員会(FOMC)通過後、パウエル米連邦準備制度理事会(FRB)議長のタカ派発言を受け、一時145.68円の安値から切り返したものの、148円前半に留まり、米利上げ余地の拡大が想定される中、上値追いの勢いは示されなかった。11月4日の米雇用統計自体もさらなる利上げを支持する内容となったが、一転して米ドル売り優勢の展開となり、146.59円にて大引けし、多くの市場参加者を驚かせた。

言ってみれば、米利上げ見通しの強化自体が米ドル買いに繋がらず、円売りの限界が見えてきたわけである。米ドルのロング筋が圧倒的に多かった分、先週の米CPI指標がリリースされた後、米ドルのロング筋は一斉にポジションを手仕舞いし、米ドルの急落や円の急騰をもたらしたわけだ。こういった事情に鑑み、先週の値幅限定については「納得」できる節がある。

なにしろ、この前の急落は、一気に9月22日安値の140.35円を割り込み、またそれ以下に大引けしたことに驚く市場参加者が多かった。そのような意味合いでは、即ち米ドル高/円安の終焉、という可能性が強く示唆されただけに、従来のような円売りの実行を躊躇してしまうからだ。2011年の円高阻止介入と同様、2022年10月の日銀による円安阻止介入は、結果的に歴史に残る成功事例となりそうで、急落した米ドルを積極的に拾え、といった心理もあったのではないかと推測される。

その一方、米利上げのプロセス自体はなお継続され、米2年国債利回りが本格的な反落を見せないうちに、米ドル/円の下値余地も限定されるだろう。しばらく安値圏での保ち合いに留まり、テクニカル上の示唆があっても後ずれの公算が大きい。

豪ドル/円 日足

週間予想レンジ:93.00~95.50

メインストラテジー:押し目買い

・陽線で基調を保つ

・レンジ変動は継続

・豪ドル次第で上放れ

アナリシス:

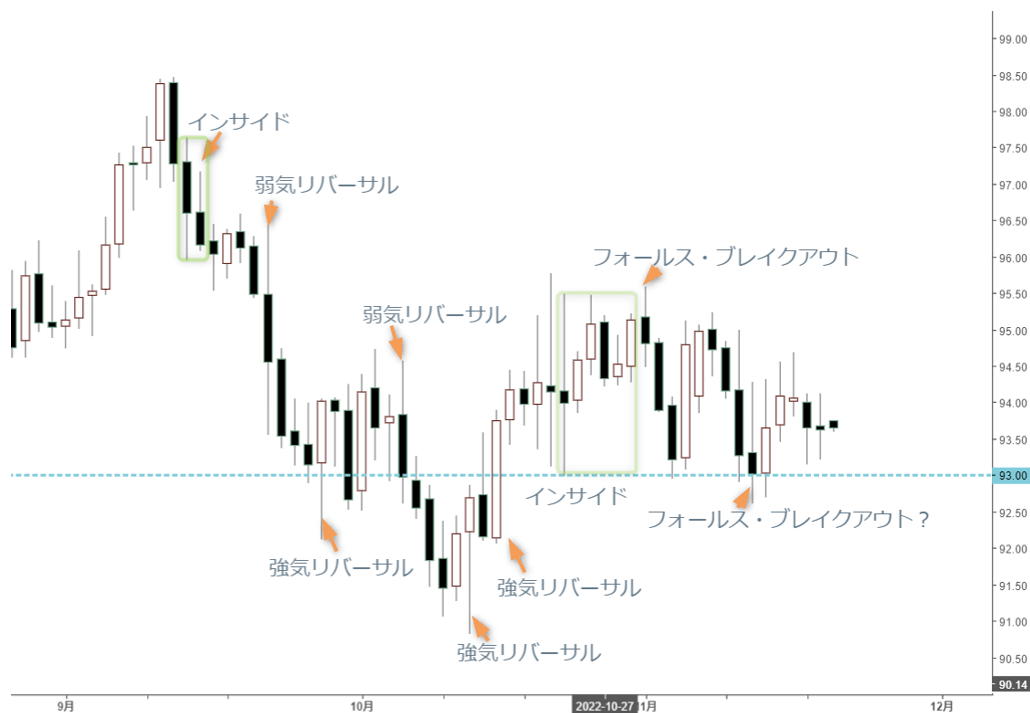

豪ドル/円相場は先週値幅限定であったものの、切り返して陽線で大引けした。これは他ならぬ、基調の一段改善を示し、また先々週の値動きに関するサインを点灯した。言ってみれば、豪ドル/円は底堅く、保ち合いの延長があってもこれから上放れの公算が大きい。

もっとも、先々週の波乱自体も示唆が多かった。一時95.21円の高値トライがあったものの、92.64円まで売られ、中段保ち合いのさらなる延長を暗示した。もちろん、米CPIを受けた波乱であったが、本質的には円の急騰が主導した変動率の拡大に過ぎなかった。

もっとも、3週間前も値幅を拡大させたものの、保ち合いを維持しながら、堅調な地合いを示した。この意味合いでは、先々週の大陰線は、地合い一旦否定したようにみえたものの、本質的には「ダマシ」的な存在であった。

ただし、先々週の陰線引けは、10月17~21日の週足と「インサイド」のサインを形成し、9月後半以来3週間連続なので、なお構造上の強さを暗示しており、これからの上放れに繋がる可能性があった。先週の陽線引けがあって、前述の「インサイド」の拡大が4週連続となり、地合いの維持または強化に繋がった。

理屈としては、同週波乱となったものの、結局のところ大陽線を形成し、10月13日の底打ちを証明した。日銀介入など大きな材料があったが、豪ドルの優位性が発揮され、また基調の改善がむしろ確認されたことにより、一段上値トライの機運が高まっている。先週の切り返しは、中段保ち合いとの基調を強化し、これからの上放れを一段と示唆した。

10月13日のサインは重要であった。同日一旦90.82円をトライしたものの、強気を切り返し、日足では「スパイクロー」の陽線をもって「強気リバーサル&アウトサイド」のサインを形成、底打ちを示唆した。その後日銀の大規模介入を想定していたが、結果的に同日のサインを強化することとなり、ブル基調への復帰を決定させた。

また、32年ぶりの高値を一旦更新した米ドル/円に比べ、豪ドル/円は大きく出遅れた。その大きな背景として、米ドル全面高の中、豪ドルの優位性が試されてきた経緯があった。しかし、FOMCや米雇用統計の試練があったからこそ、豪ドルの優位性が証明され、これから出遅れを挽回してくることは既述の通りであり、また年初来高値更新を果たしたユーロ/円や英ポンド/円に比べ、豪ドル/円の年初来高値更新がむしろ自然のなりゆきであり、上放れはこれからだとみている。

なにしろ、豪ドルの優位性はなお健在である。豪ドル対米ドルの反落が大分続いてきたものの、水準的にはなおコロナショック直後の安値より大分上に位置し、「底割れ」を果たしたユーロや英ポンドに比べ、豪ドルがむしろ堅調であることを確認できるため、先々週米CPIがリリースされた後の豪ドル対米ドルの急伸もあって、これから米ドル反落の受け皿として大きな役割を果たすと推測される。豪ドル次第の上放れは、時間の問題とみている。