先週の動き、前週に生まれた米ドル安が加速しNY金は急回復

先週のニューヨーク金先物価格(NY金)は、週間ベースで大幅続伸となった。11月11日の通常取引終値(清算値)は1,769.40ドルと前日比15.70ドルの続伸で終了したが、通常取引終了後の時間外取引で上値を伸ばし、一時1,775.50ドルの高値を付け、1,774.20ドルで週末の取引を終了した。

通常取引終値および取引時間中の高値ともに8月25日以来約2ヶ月半ぶりの高水準となる。週間ベースでは92.80ドル(5.54%)の大幅上昇となり、2週連続の上昇で終了した。

週を通して続いたのが、米ドル売りの流れだった。米連邦準備制度理事会(FRB)の1980年代以来の歴史的な金融引き締めによる内外金利差急拡大と経済成長など比較優位性を反映し、大きく米ドル買いに傾いていた投資家のポジション(持ち高)が、売り戻される流れ(巻き戻し)が続いた。

きっかけは前週11月4日の10月の米雇用統計だった。非農業部門の雇用者数(NFP)は前月比26万1,000人増と市場予想(20万5,000人増)を上回ったものの、上方修正された9月分増加数31万5,000人からは鈍化。失業率も50年ぶりの低水準となる9月の3.5%から3.7%に上昇した(悪化)。

注目されたのは、平均時給の伸びが9月の前年比5%から4.7%に鈍化したことだった。このところ、賃金や家賃などエネルギーや食品以外の項目の上昇によるインフレ加速が懸念されているだけに落ち着く兆しと受け止められたとみられる。

堅調ではあるものの、FRBが引き締め策を引き続き加速させるほどの強さではないと受け止められた。また、発表を受けたタイミングでのFRB高官による利上げペースの見直しに賛意を示す発言も米ドル売りの流れを後押しした。

さらに米ドル買いポジションの巻き戻し(米ドル売り)を加速させたのが、11月10日に発表された10月の米消費者物価指数(CPI)だった。内容から基調的なインフレ率のピークアウトが示唆されたため、FRBが利上げペースを緩めるとの見方が広がった。米長期金利が急落するとともに米ドルも主要通貨全般に急落し、冒頭で触れたようにNY金の急反発につながった。

11月11日のNY市場はベテランズ・デー(退役軍人の日)で債券市場と外為市場が休場で、全体では参加者が少ないこともあり、為替市場の値動きは前日に続き大きくなった。

米ドル/円は2.17%安(円高)の138.80円。ユーロ/ドルは1.41%高(ドル安)の1.0353ドルで終了した。これを受け、ドル指数(DXY)は前日比1.914ポイント下落の106.292で終了。2営業日で4.257ポイント、3.85%安は2日間の下落率としては2009年3月以来最大とされる(ロイター調べ)。

こうした結果、先週のNY金のレンジは1,667.10~17,75.50ドルと一気に拡大することになった。やはり米CPIの予想下振れが米ドル売りを促し、NY金を押し上げた。先週のコラムでは想定レンジを1,650~1,720ドルと想定していたが、上振れの結果となった。

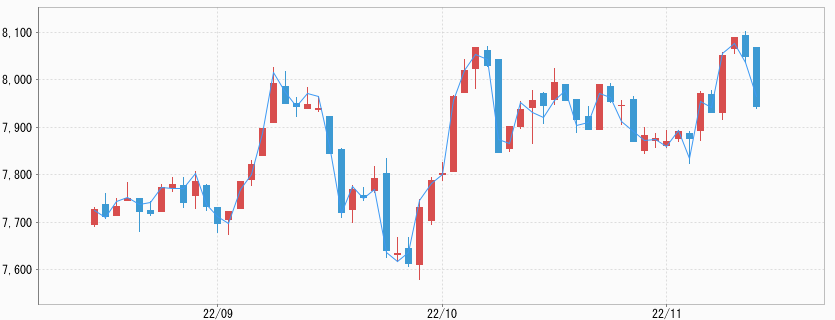

その一方、国内金価格は、円急騰がNY金の上昇を相殺する形になった。11月11日大阪取引所の日中取引終値は7,990円と週足で183円高となったものの、その後円高で夜間取引(今週の動きとして計測される)では、7,868円まで押し戻されている。一時は、8,049円まで高値を見た。レンジは7,788~8,049円となったが、先週のコラムでは想定レンジを7,700~8,050円としていた。

週足92.80ドル(5.54%)で大幅上昇のNY金

想定以上に大きくなった春以降のNY金の下落幅は、そのまま想定を超える米ドル高の裏返しの現象でもあった。その間のNY金の下げは、ファンドのショート(空売り)の積み増しによるもので、それが買い戻されるたびに1週間で100ドル程度の反発が循環的に見られてきた。

したがって、今回も同じことが起きているわけで、内部要因からは予見性の高い動きと言える。当コラムではNY金の1,600ドル台は売られ過ぎと捉え、10月中旬から11月初旬にかけての下げは2番底を探る動きとしてきたが、今回の反発でそれが実証されたことになる。問題はこの先で、新規の買い(新規資金)が入る流れにつながるか否かにある。

「ひずみの解消」 米ドル買いポジションの巻き戻し

11月10日に発表された10月米CPIは、前年同月比7.7%上昇した。伸びは市場予想の7.9%を下回った。9月は8.2%で6月の9.1%をピークに4ヶ月連続で鈍化した。エネルギーと食品を除いたコア指数も6.3%上昇と、約40年ぶりの高水準だった

9月の6.6%から縮小し、市場予想(6.5%)も下回った。総合指数、コア指数ともに予想から下振れし、インフレのピークアウトがより鮮明になったと受け止められた。

インフレ圧力の低下を表すものと受け止められ、次回12月の米連邦公開市場委員会(FOMC)での利上げ幅が0.75%から0.5%に縮小するとの見方が一気に固まることになった。

このところ米CPIは市場予想を上回る発表が続いてきた。今回も市場では上振れを警戒し、いわば身構えた状況にあった。ところが結果は予想比下振れをいうことで、いわゆるポジティブ・サプライズということになった。センチメントの振れが大きくなったことで、市場横断的に値動きが大きくなった。

ここまで解説してきたように、11月4日の雇用統計の結果を受け生まれた米ドル売り戻しの動きは、11月10日の米CPIで加速されたが、値動きの大きさはそれだけ米ドル買いのポジションに傾いていたことを表す。

相場力学という点では、足元で「ひずみの解消」が起きているわけで、一巡すると米ドルの戻りが見られることになる。しかし、こうした動きを繰り返しながらトレンドは変わる。

再び発生する市場とFRB間の政策見通しの乖離

11月11日に発表された11月のミシガン大学消費者信頼感指数(速報値)は、54.7と、前月の59.9から低下した。インフレ懸念と借り入れコストの上昇が重しになったとされ、予想の59.5も下回った。現況指数は57.8と、前月の65.6から大きく低下。期待指数も52.7と、これも前月の56.2から下げた。

このところ米国株式市場の戻りが予想以上に大きく、底打ち観測まで出ているが景気は落ちており、株式市場の方向との乖離は否めない。今回、ミシガン大担当者は「全般的なセンチメントは依然低く、こうした要素は今後数四半期におけるリセッション(景気後退)リスクを浮き彫りにする」としている。

その一方、同時に発表された1年先のインフレ期待は5.1%と、前月の5.0%から上昇。5年先のインフレ期待も3.0%と、前月の2.9%から上昇した。FRBは特に長期見通しの上昇を警戒しており、11月下旬に発表される確報値が注目される。

また11月の米連邦公開市場委員会(FOMC)が終わり、FRB関係者の発言も活発化している。発言内容としては、利上げペースの見直しから減速を示唆しながらも、利上げ継続の必要性を説くものが多く、今回の利上げサイクルの最終到達点金利(ターミナルレート)が、当初の想定より引き上がるとする見方が主流となっている。

つまりFRBの利上げペースの減速を読む市場とは、この点で整合性はあるものの、その先の利上げ打ち止め、さらに利下げ見通しの点で温度差が大きく、この点が足元の米ドル安や株高の反発、反落として表れそうだ。10月のCPIの下振れにしても、単月のデータに過ぎないというのがFRBのスタンスである。

今週の展望、NY金は1,740~1,780ドル、国内金価格は7,650~7,950円を想定

11月8日の投開票が行われた米中間選挙は、民主党が予想外の健闘を見せ上院では多数派を維持した。下院も接戦で郵便投票分を含め開票が遅れている。大勢的には下院の主導権は共和党に移るとみられる。予算など財政面で主導権がある下院支配が共和党に移動することで懸念されるのは、連邦債務の上限問題となる。

9月末時点で累積債務は31兆ドル(約4,340兆円、1ドル=140円換算)に達しており、上限(31兆4,000億ドル)は迫っている。しかし、年明け以降の課題となり足元の市場には無関係であり、まずは下院の議席数確定を待つことになっているようだ。

今週は11月16日に米10月の小売売上高、11月17日に10月の住宅着工件数が発表されるが、指標としては11月10日の米CPIで山を越えたといえる。注目されるのは複数予定されているFRB高官の発言内容となる。利上げ減速でやや楽観論に傾いた市場を牽制する発言を想定した方が良さそうだ。

それらの内容は、来週にかけての最大注目事項といえる11月23日公開の11月FOMC議事要旨を読む(推測する)上でもポイントになりそうだ。今週のNY金は、1,740~1,780ドル、国内金価格は7,650~7,950円を想定している。