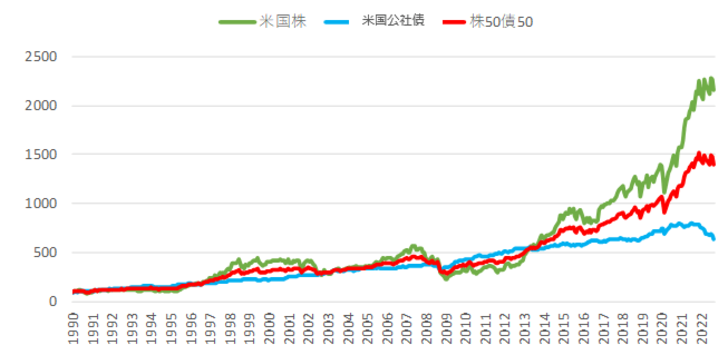

最初に、株式投資と債券投資の分散効果を紹介します。図表1は米国株式と米国公社債に100%投資した場合と、それぞれに50%ずつ投資した場合のリターン計測結果を紹介します。

それぞれに50%ずつ投資したポートフォリオ(赤ライン)は株と債券の間を安定的に推移しているように見えます。1990年以降では株式のリターンは年平均10%ですが標準偏差で見るリスクは18%でした。これは統計上68%の確率でリターンが10%±18%振れることになります。米国公社債はリターンが6%と米国株式に劣るものの、リスクは6%とかなり安定しています。両者を50%ずつ保有する場合、リターンは8.4%、リスクは10.8%となりました。米国株式のみの場合に比べてリターンは下がるものの振れ幅であるリスクを抑制することが出来ています。

債券関連の商品について

このような分散効果を持つ債券ですが、実際に債券投資をするにあたってはどのような商品があるかを紹介します。

まず、債券はそのものを購入することができます。マネックス証券のサイトにおいても取り扱い債券が確認できますが、米国国債が代表的な例でしょう。

購入可能な債券は、その時発行されている債券に限られるためタイミングで異なります。

また、債券は投資信託の形でも投資することが可能です。債券そのものと債券型の投資信託の大きな違いは価格変動の影響です。金利上昇時には債券価格は下落しますが、投資信託には基本満期が無く、時価で売買する必要があることから時価変動の影響を受けます。一方で債券そのものを保有する場合は、価格変動しても満期まで保有すれば額面償還金を受けとることができます。

債券型の投資信託には国内・先進国・新興国債券等、発行地域で分けられたものや、短期債・中長期債といった年限で分けられたもの、投資適格・投機的等のクレジット評価で分けられたもの、劣後債など高利回りに焦点を絞ったものなどがあります。

また、株式型同様に債券型の投資信託にも指数に連動するよう設計されたパッシブ型(インデックス型)と、そのような制約の無いアクティブ型があります。アクティブ型の中にはインカム重視や、投資年限をコントロールする事で絶対収益を追求するタイプなど様々な投資哲学に沿った運用がなされています。高利回りや質の高い企業への債券投資をプロに任せることができます。

どのような商品が良いかは、投資信託の投資哲学の他に、投資対象となる債券の利回りや平均年限(デュレーション)など、公表資料を参照して自身のリスク許容度にあったものとすることによります。

景気サイクルと債券の相性

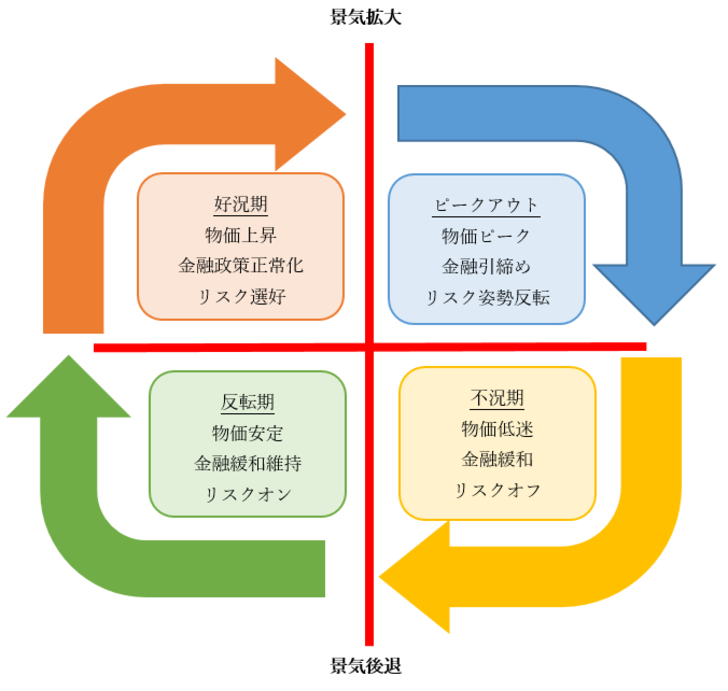

債券価格に影響する金利の動きや景気動向を、景気サイクルの局面別にみると以下のような関係になります。

景気サイクルに沿って金利や投資家のリスクセンチメントが動く中で、これまでも選好されやすい債券がありました。以下はその一例になります。

・好況期 :短期債、インフレ連動債

・ピークアウト :変動利付債・中期債

・不況期 :長期債・投資適格債

・反転期 :ハイイールド債・新興国債

現在は政策金利のピーク水準やその時期を探っている状況です。今後景気が鈍化し、リセッション入りも意識されています。サイクル上はピークアウトから不況に向かう局面にあり、徐々に年限の長い債券、また質の高い投資適格債が好まれる局面と言えます。

仕組債とは

最後に、一般的な債券にはみられないような特別な仕組みをもつ債券「仕組債」について紹介します。

仕組債はデリバティブ(金融派生商品)を利用することにより、投資家や発行者のニーズに合うキャッシュフローを生み出す仕組みを持っており、満期や利息、償還金などを比較的自由に設定することができます。

これまで紹介した債券同様に発行体の信用や価格変動リスクがありますが、あらかじめ定められた参照指標(株価、株価指数、金利、為替、コモディティ価格等)に基づき償還金額が決定される仕組債については、当該参照指標の変動により償還金額が変動することで、投資家が受け取る償還金に差損が発生したり、償還金の支払に代えて株式などの有価証券の受け渡しにより償還されたりする場合もあります。

価格変動によっては、債券というより株式同等の投資結果となる商品になるので仕組債に投資する際は特にその商品内容を十分に理解する必要があります。

中長期投資の視点

このように債券は様々な商品を通して株式に対する分散投資が可能です。また、投資期間を選択できることは資金使途にあった運用にも対応できます。

一方で今のように円安が進む局面では、特に低利回りの債券は少しの円高で利益が消されてしまうリスクが気になるところです。どのように考えればよいでしょうか?

外国資産への投資は株でも債券でも為替リスクは付き物です。為替ヘッジをするという選択肢もありますが、その場合はコストを差し引いて期待される収益で納得できれば良いでしょう。ただし今のように日米金利差があると期待収益は小さいものに留まります。

よって相応の収益を得るためには為替リスクを取る必要がありますが、その際に2つのことが留意されます。1つはポートフォリオ全体においてどの程度外貨を持つのか考慮すること、もう1つは株式や債券は中期的なリターンが期待される資産である一方、為替は特に先進国通貨であれば中期的には一方向に動き続けないと期待されることです。

最初の点では私たちは日本で働いている時点で円へのエクスポージャーがある中、外貨に投資するのは分散投資の最初の一歩になります。その点で外貨への投資は推奨されますし、平均的なリスク許容度の投資家でも半分以上は外貨を持つことが好まれます。

そして2点目では投資スタンスのもちようが肝心です。冒頭でご紹介した通り90年以降米国株は年平均10%、米社債は同6%のリターンでしたが、同じ期間のドル円の動きは平均0.1%です。今は一方向に円安が進んできており、短期的には円高方向への揺り戻しが警戒されますが、中長期の資産運用においては中長期目線での投資スタンスでいることが大切です。