先週の動き、ターミナルレート切り上げ観測で米ドル上昇NY金下落

先週のニューヨーク金先物価格(NY金)は、週初から米連邦準備制度理事会(FRB)による利上げの加速観測と引き締め政策の想定以上の継続見通しから、米ドルが主要国通貨に対し強含みに推移する中で、売りが先行する流れとなった。

先週末のNY金の終値(清算値)は1,648.90ドルと週間ベースでは60.40ドル、3.53%安となった。一旦は1,700ドル台を回復したNY金だが、再び1,700ドル割れに押し戻されることになった。週足の下げ率3.53%は7月8日で終了した第1週以来(3.28%)の大きさとなった。

前週末からロシアがウクライナ主要都市に広範囲にミサイル攻撃を仕掛けるなど、ウクライナ情勢は緊迫化している。地政学リスクが一気に高まりを見せる中で、逃避資金の関心は米ドル買いに向けられ、ドル指数(DXY)の上昇を手掛かりに、金市場はファンドとみられる売りが先行する流れが続き、水準を切り下げた。

一方、英トラス新政権による(財源の裏付けのない)大型減税を柱とする財政政策の公表以来、財政赤字の急拡大を懸念した英ポンド安と英国債安(利回り上昇)も、英中銀イングランド銀行(BOE)の緊急介入により小康状態に。状況の悪化に歯止めがかかった形で、金市場のサポート要因にはならなかった。

さらに、週を通して市場の関心事となっていたのが、10月13日発表の9月の米消費者物価指数(CPI)だが、こちらは前月比での加速を読んでいた市場予想を上回る伸びとなった。

今回のFRBの利上げサイクルにおけるターミナルレート(政策金利の最終到達点)の切り上げ観測につながり、米国株式市場、米債市場と横断的に売り材料となり、同じ流れでNY金は1,650ドル割れに至ることになった。先週のNY金のレンジは、1,645.60~1,703.40ドルで1,660~1,680ドルがコアレンジとなった。先週のコラムでは想定レンジを1,630~1,700ドルに置いていた。

一方、国内金価格は米ドル/円相場が米長期金利の上昇に沿って、米ドル高/円安方向に水準を切り上げたことが、NY金の下げを相殺した。米ドル/円相場は10月14日のNY時間に一時148.86円まで上昇し、1990年8月以来32年ぶりの高値(円安)を更新した。

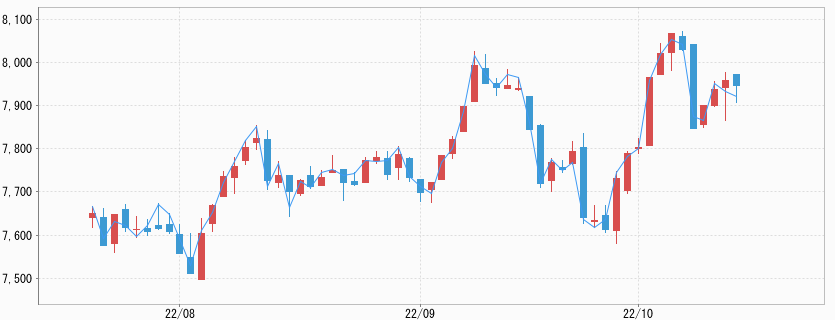

前週のNY金の1,700ドル台への戻りと円安効果から7,900円台まで水準を切り上げていた国内金価格だが、週初はNY金の下落に伴い水準を7,700円台半ばまで切り下げたが、それ以上の下げは見られなかった。

週後半にかけての円安に下値をサポートされ7,889円で終了。週足では59円、0.74%安で終了という結果となった。レンジは7,751~7,951円でコアレンジは7,800円を中心に上下50円となった。先週のコラムでは想定レンジを7,600~7,900円に置いていた。

持続型「しつこいインフレ」を表すコアCPIの上振れ

10月13日に発表された9月のCPIの総合指数は前年同月比8.2%上昇した。伸びは8月の8.3%から鈍化したものの、市場予想の8.1%上昇を上回った。この傾向を見るうえで重視される前月比も0.4%上昇し、8月の0.1%上昇から加速した。

事前に注目されていたのが(エネルギーと食品価格を除いた)コア指数だが、前年比6.6%上昇と、予想の6.5%上昇を上回り、1982年8月以来の伸びを記録した。前月比でも0.6%上昇し、予想の0.5%上昇を上回った。8月は0.2%上昇だった。

コアCPIを押し上げているのは、家賃などの住居費や賃金上昇に伴ったサービス価格で、いずれも上昇すると下がりにくく、むしろ足元で上昇が持続しているもので、「しつこい(粘着型)インフレ」と呼ばれる領域に突入している。

実際に住居費は前月比0.7%上昇した。8月も0.7%上昇だった。サービス分野で最大の構成要素で、CPI全体の約3分の1を占めている。家賃と帰属家賃は、いずれも前年同月比で6.7%上昇と統計開始後最大の伸びを記録した。

FRBが40年ぶりとされる大幅利上げを実施しているにも関わらず、インフレが弱まる兆候が見られず、11月の次回米連邦公開市場委員会(FOMC)では、0.75%の利上げが完全に織り込まれることになった。発表直後には1.00%利上げ見通しも急浮上し、NY金の急落など市場の乱高下につながった。ここまで0.5%の利上げが予想されていた12月のFOMCについても0.75%の利上げ観測も浮上している。

ピークアウトの感触が得られないインフレは、FRBによる利上げのターミナルレートの見通しを立てにくくし、市場の不透明感が払拭できない状況が続くことになる。

市場横断的に目立つ値動きの荒さ

9月米CPIが一定の加速を見せることは、コアCPIの市場予想が前月比上昇となっていたことからも想定内との表現もできるだろう。ただし10月13日の市場は、前月比加速の結果が明らかになると大荒れ状態になった。この日、注目されたのは市場を問わず値動きの大きさだった。

米国では現地(米東部時間)午前8時30分に発表されると、株式先物取引は直前の前日比プラスからマイナスに大きく振れ、その状態で通常取引を開始。ダウ工業30種平均株価は、午前中に500ドルを超える下げに見舞われ、午後には逆に1,000ドル近い上昇という展開になった。

日中の安値から高値までの値幅が1,500ドルを超え、新型コロナショックに揺れた2020年3月以来の大きさとなった。なお、この日は前日比827.87ドル高の3万0038.72ドルで終了した。

また、米債市場も大荒れとなった。CPI発表直後から10年債利回りが急伸。直前の3.851%から直近の最高水準4.010%(9月28日、2008年10月以来の高水準)を大きく超える4.073%まで急伸し、その直後に3.920%下げ、再び4.05%という乱高下を激しく繰り返した。

安定資産とされる米国債だが、これだけ値動きが荒くなると、デリバティブ取引で不測の損失を抱える投資家が現れても不思議ではないだろう。9月末にかけての英国債の急落で苦境に陥った複数の英国年金基金の動向が市場の関心事だが、こうした事例は今後も浮上すると思われる。

流動性が高い(取引量が豊富な)米国債にしても、FRBが新型コロナ禍対応で2020年3月以降大量に米国債を買い上げた(量的緩和策)関係で、流通量は減っていることもある。

金市場も、10月13日は10年債利回りが大きく上昇したタイミングで売りが膨らんだ。一時は取引時間中としては9月29日以来の1,650ドル割れ(1,648.30ドル)まで売られ、しばらくは1,650~60ドルの狭いレンジの取引が続いた。

しかし、終盤に市場全体が落ち着きを取り戻すに従い、一時急騰していたドル指数(DXY)も軟化し、金は終盤に向けて買い戻されることになった。NYコメックスの通常取引は、前日比0.50ドル安の1,677.00ドルと前日の水準まで値を戻して終了した。

大荒れとなった10月13日の市場だが、株式市場で、これまで相場の下落方向に賭けていた(空売りしていた)短期投資家による利益確定の(買戻しの)動きが、株価の反転をもたらしたとされる。

株価の戻り自体が市場全体を落ち着かせ、一時急騰していたドル指数(DXY)も軟化し、NY金も買い戻されていた。ただし、9月CPIが(エネルギーと食品価格を除いた)コア指数で前年比6.6%上昇と、40年ぶりの伸びを記録した現状は明らかにFRBの引き締めスタンスを強めされると思われ、10月14日は改めて株式はじめ米国債そしてNY金も売り直されることになった。

今週の展望、NY金は1,635~1,690ドル、国内金価格は7,750~7,900円を想定

BOEによる緊急国債購入は先週10月14日に終了したが、市場では今週の英ポンドや英国債の動向が引き続き懸念事項となっていた。先週末、いずれも売りが先行していたことによる。

英トラス政権も、さすがに先週末に対応策に動き、法人税引き上げ凍結を撤回し、ハント次期財務相が今月末に新たな財政計画を発表すると明らかにした。BOEは今後、インフレ抑制の金融正常化を本格化させるが、ここまでとは真逆の英国債の売却が含まれる。まずは週明けの英国関連の市況が注目される。

米国では、住宅市場関連指標やFRBが公表する地区連銀景況報告(ベージュブック)に注目が集まる。10月19日のベージュブックは、FRBが11月FOMCで金融政策を決定する上での参考材料となる。

0.75%の利上げは織り込みが進んだが、さすがに1.00%の利上げ観測にはFRB高官の中からも、否定的な見方が流れている(10月15日、セントルイス地区連銀ブラード総裁の発言)。10月20日発表の9月の米中古住宅販売件数は8ヶ月連続の減少予想で、2007年の住宅危機時以来で最長を記録する見込みとなっている。

こうした中でのNY金だが、先週の下げは再び先物市場でのファンドのショート(売り建て)の積み増しによりもたらされたとみる。11月の0.75%利上げ見通しはもとより、12月FOMCでの利上げ幅拡大まで織り込みに掛かり、売りに回ったとするなら、再び将来の買戻しの圧力を高めた可能性がある。

先週の1,700ドル割れに至った一連の流れは、9月26~28日に記録した2020年4月以来の安値水準1,620~1,640ドルに対する2番底確認の動きと捉える。今週のNY金は1,635~1,690ドル、国内金価格は7,750~7,900円を想定している。