先週の動き、週初にNY金は3週間ぶり、週末に国内金価格は3ヶ月ぶりの高値

先週のニューヨーク金先物価格(NY金)は、週前半は買いが先行する流れとなり節目の1,700ドルを超える水準に上昇した。10月4日には一時1,738.70ドルと、9月13日以来3週間ぶりの高値まで上昇。週初2営業日で前週末比58.5ドル、3.5%高と7月最終週以来の急伸となった。

10月3日に発表されたISM(全米供給管理協会)製造業景況指数が50.9と市場予想(52.0)を下回り、好不況の境目である50割れが近づいたことで、米連邦準備制度理事会(FRB)が利上げを早期に減速するとの楽観論が広がったことが背景にあった。米長期金利の指標10年債利回りは、10月3日に3.636%で終了。前週9月28日には一時4.010%と12年ぶりの水準まで上昇していた。

ただし、この上昇も買いが一巡すると上値が重くなった。買い内容自体が、先物市場でのファンドのショート(売り建て)の買い戻しによる上昇(ショートカバー・ラリー)であり、新規資金の流入によるものではないとみられたことによる。

先週の最大イベントとも言える9月米雇用統計の発表を控え、前半の急騰に対する利益確定売りが目立ち週後半はやや水準を切り下げた。10月7日に発表された9月の米雇用統計は、市場予想を上回る雇用増に加え、失業率も横ばいの予想に対し低下するなど堅調な結果となった。その結果を受け、先週末のNY金は11.50ドル安の1,709.30で終了となった。

週間ベースでは37.3ドル、2.2%高となり、2週連続の上昇となった。価格レンジは1,666.50~1,738.70ドルと大きくなったが、概ね1,710~1,730ドルがコアレンジとなった。

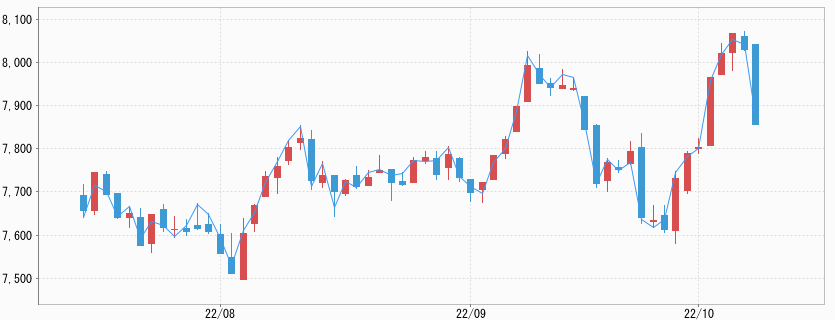

一方、国内金価格はNY金の動きに沿いながら、この間に米ドル/円相場が直近の高値を超え、米ドル高(円安)方向に進んだことから週末にかけて水準を切り上げることになった。

10月7日には一時7,986円と8,000円に迫るところまで買われた。終値ベースでは10月6日の7,976円が、日中取引としては6月30日以来となる約3ヶ月ぶりの高水準となった。レンジは7,707~7,986円でコアレンジは7,800~7,950円となった。10月7日の日中取引終値は7,948円となった。

好調を維持する米国の労働市場

10月7日発表の米9月雇用統計で非農業部門雇用者数は26万3,000人増と市場予想の25万人増を上回った。失業率は横ばいの市場予想に反して0.2%低下し、3.5%と7月の水準に逆戻りし、約50年ぶりの低水準に並ぶことになった。

時間当たり賃金は前年同月比5.0%増と8月の5.2%から鈍化したものの、伸び率としてはなお高い。労働需給の逼迫による賃金上昇を気にするFRBが歴史的な低失業率が続く中で利上げの手を緩めるとは考えにくく、11月に開催される次回の米連邦公開市場委員会(FOMC)でも0.75%の利上げがあることが、ほぼ確実視されている状況と言える。

この発表を受け、米10年債利回りは一時3.910%まで上昇し、3.889%で終了。DXYも112ポイント台後半まで上昇し、NY金は10月7日に一時1,698.40ドルと再び1,700ドル割れまで売られ、前述のように1,709.30ドルで終了した。

悪いニュースは良いニュース

先週は前半と後半で市場センチメントが大きく振れることになった。端的に言うと前半はリスクオン、週末にかけてはリスクオフであった。特に米雇用統計の結果が予想を上回る堅調さを示したことから、米国株式市場は前半の買い先行パターンが、週後半から週末にかけ一転して売り基調に支配されることになった。

週初に米国債市場に買いが入り、利回りが急落したことが週明けの市場動向の転機になったが、背景には「悪いニュースは良いニュース」というロジックがあった。

10月3日に発表された9月のISM(全米供給管理協会)製造業景況指数が前月比1.9ポイント低下の50.9と市場予想(52.0)を下回り、好不況の境目である50割れが近づき、新型コロナ禍による経済封鎖直後の2020年5月来で最低となるものであった。

また、同じく10月3日発表の8月米建設支出は前月比マイナス0.7%と7月マイナス0.6%に続き、2ヶ月連続のマイナスで、しかも7月からの下落率が拡大し、やはり2020年来で最低となった。すでに景気後退入りしているとみられる住宅市場の状況もあり、この結果は注目されることになった。

従来の想定を大きく超え、強めの金融引き締めを続けるFRBにとって、これらの結果はインフレ抑制に向け、望ましい効果が得られていることを表しているといえる。ただし、市場はいつものように前のめりになり、この先、米国景気後退入りの現実味が増し、FRBの金融引き締めが減速するとの見方を織り込んだ。「悪いニュース(景気の悪化観測)は良いニュース(FRB引き締め策緩和)」というわけだ。

この夏の米国株の上昇につながった、FRB早期利下げ観測の高まりと同様、時に顔をのぞかせる市場の希望的観測が再び現れることになった。

地政学リスクに反応しないゴールド

日本がスポーツの日で祝日だった、週明け10月10日のNY金は続落となった。週明けのNY市場は、コロンブスの日で債券市場は休場となる中、米ドル高が続きドル指数(DXY)は9月29日以来の113ポイント台を回復した。

この水準は2020年5月以来の高水準に近く、再びDXYの上昇が金売りの手掛かりとして復活、週明けの市場でファンドの積極売りを誘ったとみられる。10月10日のNY金は前週末比34.10ドル安の1,675.20ドルと再び1,700ドル割れの水準に押し戻されることになった。

週明けの金市場では、先週の米雇用統計の強さに象徴される米国経済の粘り強さから、今週10月13日に発表される9月の米消費者物価指数(CPI)が高めの数字になるとの見方が台頭している。これもFRBの積極姿勢を後押しするものと捉えられ、それにより米ドルを押し上げ、金市場では予想以上に売りが膨らむことになった。

週末を挟み、ウクライナ情勢が緊迫化し地政学リスクが一気に高まりを見せる中で、逃避資金の関心は米ドル買いに向けられ、ゴールドには向けられていない。各国通貨が問題を抱えるという弱さ比べのような為替市場(米ドルも例外ではない)だが、その中で米国が他国に比べて圧倒的優位に立っていることが、DXYを20年5ヶ月ぶりの高値に押し上げる一方で、無国籍通貨としてのゴールドをしのぐ状況に至っている。

これは、「米ドル独り勝ち」と表現された1990年代を彷彿させる状況と言える。「満つれば虧く(みつればかく)」という例えがあるが、どのタイミングでそれが訪れるのだろうか。

ロシアは10月10日朝、ウクライナのキーウやオデーサ、ドニプロ、リビウなど数都市をミサイル攻撃した。ウクライナ側の発表では8つの地方のインフラ施設などが損傷し、戦争開始以降で最も激しい攻撃としている。

それに対して、ロシアのプーチン大統領はクリミア半島とロシア本土を結ぶ橋が受けた攻撃への報復だとし、ウクライナのインフラにさらに攻撃を加える可能性を示唆した。

フランスのマクロン大統領は、今回のロシアによる攻撃は戦争の「性質を深刻に変える」として警戒感を表明、対応を協議したと伝えられる。本来であれば、こうした展開にゴールドは反応するが、それを上回る米ドル高が上値を重くし、むしろ売り先行の展開となっている。

今週の展望、NY金は1,630~1,700ドル、国内金価格は7,600~7,900円を想定

今週のNY金は1,700ドル割れに売り込まれた状況にある。先週初めの1,700ドル超への上昇時には、テクニカル指標の好転も期待され1,750ドル超えの見通しもあった。

というのはNY金の50日移動平均線が1,730ドル台半ばに位置しており、このラインを上回るとファンドのショートカバー(売り建ての買戻し)にさらに弾みがつくとみられていたことによる。週末の米雇用統計の結果を受け、株式市場同様、米長期金利の上昇と、それに伴うDXYの上昇で金市場の環境も暗転することになった。

今週は、やはり10月13日に発表される米CPIが焦点となる。ポイントは変動の大きいエネルギーと食品を除いたコア指数がどうなるのかだろう。前値比では6.5%と8月の6.3%から加速が予想されている。特に前月比での伸びがどの程度になるかが注目される。

その結果は、そのままFRBの強硬姿勢に焼き直され、NY金のみならず市場横断的に影響を及ぼすことになると考えられる。10月12日に発表される9月FOMCの議事要旨にも注目が集まるが、やはり米CPIが焦点になりそうだ。

今週の想定レートは、すでにNY金が1,700ドル割れに売られており、節目の1,650ドルを維持できるか否かが注目される。先物市場では先週前半までにショートカバーが進んだことから、ファンドが売り直しに動く可能性があり、1,630ドルを下値と読んでいる。

NY金は1,630~1,700ドルを想定する。一方、国内金価格は145円台でのもみ合いを想定し、7,600~7.900円と円安効果の押し上げを見込んだ数値を想定する。