8月の半ばから3週連続で下落してきたS&P500ですが、先週は3日連続で上げ、1週間では3.6%の上昇となりました。短期的にマーケットは売られ過ぎであり3,900辺りの下値抵抗線を割ることはなくリバウンドしました。ナスダック100も同じく3週連続で下落していましたが、先週は下げ止まり4%上昇しました。

今後のマーケットを左右する米CPI、インフレ動向に注視

今後マーケットが上昇を継続するか否かを決定するのは、米国労務省が今週火曜日(9月13日)に発表する予定のCPI(消費者物価指数)です。果たして今回のCPIは8月に続きマーケットの事前予想を下回り、7月に発表された6月のCPIがピークだったのかが焦点です。

以前の記事でも申し上げてきたように、マーケットのセンチメントが最悪の中、今のマーケットが必要としているのは40年来の高い幅のインフレがピークをつけたかどうかの確認ではないかと思います。インフレは高止まりするという見方はあるものの、とりあえずインフレがピークをつけたという事実の確認は、マーケットに安堵感をもたらすことになるでしょう。前回のCPIは予想9.1%上昇に対し前年比8.5%上昇を発表しました。今回の予想について39人のエコノミストの平均は8.1%上昇という見方です。予想のレンジの最高は8.3%、最低は7.9%となっています。

先週金曜日(9月9日)のS&P500は4,067で引けました。もし今回のCPIが期待を裏切る展開となれば、注意しなければならない目先のS&P500の下値抵抗線は4,030〜4,010であり、その後は3,900〜3,886、3,810となっています。一方、今回のCPIが事前予想を下回り、株価が上昇するとすれば、S&P500が4,120〜4,130、4,195〜4,219といった上値抵抗線を抜けることができるかが焦点となります。

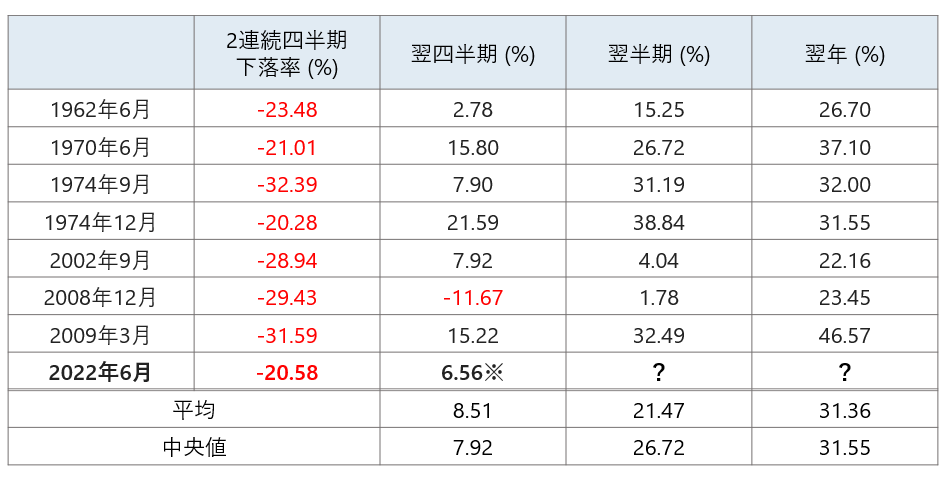

下落局面の半年後、1年後のパフォーマンスからの考察

2022年7月に紹介したデータを再度紹介したいと思います。

皆さんがご経験された通り、2022年は株式市場にとって大変な年です。市場のボラティリティは高く、株価は大きく乱高下しています。2022年は米国株式市場の歴史の中でも、なかなか起きない稀な事例が起きています。例えば、戦後これまでの長い間でS&P500が2四半期で20%以上下がったのは7回しかありません。

2022年の1月から6月末までの2四半期のリターンは20.58%の下げであり、これまでで8回目となります。戦後7回について、2四半期でS&P500が20%下落した後、その3ヶ月後のマーケットは平均8.5%上昇、半年後は21.47%、1年後には31.36%上昇しています。半年後、1年後にマイナスのリターンとなったのは1度もありません。

(※)期初から9月9日までの推移

もちろん今回もそうなるという保証はありませんが、統計的に興味深いものではないかと思います。

今週開催予定の機関投資家向けカンファレンス

先週に続いて、今週もウォール街の証券会社主催の機関投資家向けのカンファレンスが予定されています。

●バークレーズ・グローバル・ファイナンシャル・サービス・カンファレンス(Barclays Global Financial Service Conference)

●ゴールドマンサックス・コミュンコピア&テクノロジー・カンファレンス(Goldman Sachs Communacopia + Technology Conference 2022)

●パイパーサンドラーテクノロジー&コンスマー・グロース・フロンティアーズ・カンファレンス(Piper Sandler Technology and Consumer Growth Frontiers Conference)

●ベアード2022グローバルヘルスケア・カンファレンス(Baird Global Healthcare Conference – 2022)

もしこれらのイベントで、マネジメントによる業績の見通しについてのポジティブなコメントが出てこなかったとしても、ネガティブなコメントが出てこないだけでも、それは総合的に見ればマーケットにとってはポジティブなことではないかと思います。