先週の動き、NY金反発の後押しとなったパウエルFRB議長の発言

米連邦公開市場委員会(FOMC)はじめ4~6月期米国内総生産(GDP)速報値や6月の個人消費支出(PCE)価格指数など重要イベントと指標の発表が重なった先週。ニューヨーク金先物価格(NY金)は、週間ベースで続伸となった。先週末7月29日の通常取引終値は1,781.80ドル、週間ベースでは54.40ドル、3.1%の上昇となった。

週初めはやや売り先行の流れから1,710ドル前後の狭いレンジ取引が続いた金市場だが、注目のFOMCが流れを変えることになった。米連邦準備制度理事会(FRB)のパウエル議長の記者会見内容から、一度に100bp(ベーシスポイント、1.00%)もの過度な引き締めはないとの受け止め方が広がったことで、金市場は株式市場同様に反発に転じることになった。

前々週までドル指数(DXY)上昇の中で逆相関性からファンドの売りに水準を切り下げていたNY金だが、DXYの上昇が一巡する中で反発機運が高まっていた。その流れを後押ししたという点でFOMCは転機になった。

翌7月28日には、4~6月期米GDP(速報値)が前期比年率0.9%のマイナスとなり、1~3月期のマイナス1.9%に続き2期連続マイナスとなったことを受け、続伸となった。リッセッション(景気後退)が意識され、米長期金利が低下するとともに、景気後退が視野に入る中でFRBの強気の引き締め策も見直されるとの見方がさらに広がり、金市場では買いが先行した。

7月29日は朝方に発表された個人消費支出と雇用コスト指数でインフレが根強いことが確認され、FRBがインフレ抑制の金融引き締めを続けざるを得ない現状が浮き彫りとなった。

やはり景気後退懸念を高め米10年債利回りは低下、DXYも低下となり、NY金は続伸ということになった。レンジは1,709.10~1,784.60ドルとなった。週末の1,781.80ドルは、7月1日(1,801.50ドル)以来、約1月ぶりの水準となる。

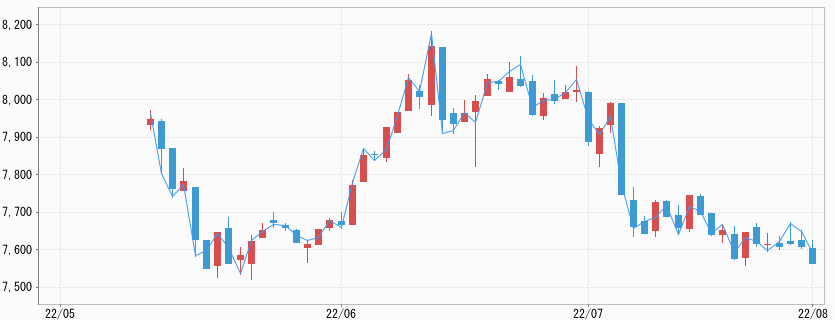

一方、国内JPX金は予想通り限られたレンジ内の動きとなった。週後半のNY金の上昇に本来は連動するところだが、米ドル/円相場が7月29日に一時132円台まで見る急落(円急伸)状態となったことで、上値を抑えられることになった。

ドル建て価格の上昇分は、為替要因で相殺され、国内価格は目立った動きがないということで、7,503~7,602円の非常に狭いレンジ内の値動きとなった。

減速を認めた上で利上げ継続のFRB、いいとこ取りの市場

注目のFOMCは6月に続き2会合連続となる75bpの大幅利上げを決めたが、予想通りの動きで市場は織り込み済みにつき波乱材料にはならなかった。

政策金利を意味するフェデラルファンド(FF)金利の誘導目標は2.25~2.50%となった。この水準は、FRB当局者の多くが経済への影響は中立と考える水準であることから、新型コロナ禍対応で導入された超低金利による消費刺激策は終わりを告げたことになる。

6月時点(FOMCメンバー予測)でFRBは2022年末には3.4%の水準まで切り上げることを想定しており、今後はより景気抑制的な金融政策に入ることになる。それでも、インフレ抑制が最大命題というのが、現在のFRBのスタンスになっている。

ただそうした景気を犠牲にすることも厭わずという方針にも関わらず、会合終了後のパウエルFRB議長の記者会見中に株価が大きく上昇するなど、市場がポジティブな反応を示したのは、過度な引き締め懸念がいったん和らいだことが背景にある。

市場は次の9月の会合でも連続利上げを読むものの、その利上げ幅に関心を寄せていた。パウエルFRB議長は記者会見にて、「我々は継続的な利上げが適切だと考えるが、そのペースは今後の指標や経済見通し次第だ」と発言。

内容としては賃金や雇用を含めインフレ関連の指標の高止まりが予想される中で、「大規模な利上げが適切になるかもしれない」とした上で、「金融政策のスタンスがさらに引き締まるにつれて、引き上げペースを緩めることが適切となる可能性が高い」と加えた。

この発言を株式市場はじめ金市場も含め市場横断的に“利上げペースの一段の加速に慎重な見方”を示したと飛び付いた。

これはいいとこ取りの市場の反応ともいえ、後に現実に直面し大きく調整ということも過去繰り返されてきているが、FOMC当日の市場の反応は、先行き楽観ムードが漂った。

1980年代ポール・ボルカー(元FRB議長)時代以来の強烈な引き締め環境で、FRB自体が声明文の冒頭で「最近の支出や生産に関する指標は鈍化した」と減速を認めているにも関わらず、である。

しかも、その上でインフレが低下しているという「説得力のある証拠」が示されるまで手綱を緩めることはないとしている中でのことでもある。

8月下旬には、カンザスシティ地区連銀主催のジャクソンホール会合が開かれるが、それまでに発表されるインフレ関連指標および賃金を含む雇用指標の結果を見ながら、市場センチメントは修正されることになりそうだ。

なお、記者会見でパウエルFRB議長は、9月の利上げ幅については前回までと異なり何ら示唆的な発言はしなかった(ガイダンスを示さなかった)。金市場では、それを75bpではなく50bpの可能性が高まったとの解釈が広がることになった。

米GDPは2期連続のマイナス

冒頭で述べた先週の動きで触れたように米商務省は7月28日、2022年4~6月期の実質GDP(国内総生産)速報値を発表。年率換算で前期比0.9%減だった。

プラス成長(0.5%増)を見込んでいた市場予想を下回り、2四半期連続のマイナス成長となった。1~3月期に続くマイナス成長となり、米国経済は形式上は「リセッション(景気後退)」入りとみなされる領域に入ることになった。

米経済を支える個人消費が減速し、FRBの大幅利上げを受け住宅投資や設備投資は減少した。同じ7月28日、イエレン財務長官は記者会見を開き、「大規模なレイオフ(一時解雇)や企業の倒産、圧迫される家計」が景気後退の定義だと指摘し、米国経済が景気後退に陥っていないとの認識を強調している。

11月に議会選挙を控え、リッセッション入りを回避したいのが政権サイドの意向で、FRBもリセッションとの解釈は現時点ではもちろんしていない。実際に認定するのは全米経済研究所(非営利、無党派)で、「数ヶ月以上続く経済全体に広く渡った大幅な経済活動の低下」であるか否かで判断し、宣言を下している。判明するのは、選挙後になるとみられる。

FOMC後に生まれた利上げペースが緩やかになるとの見方は、GDP速報値の結果がさらに押し進めることになった。市場はリッセッションの見方に傾いている。

今週の展望、NY金は1,750~1,800ドル、国内金価格は7,500~7,750円を想定

先週のNY金の上昇を内部要因的に捉えると、先物市場でのファンドの売り建て(ショート)の買戻しが価格を押し上げるショートカバーラリー(買戻しによる上昇相場)が実態となっている。

米商品先物取引委員会(CFTC)のデータからは、6月の下旬以降ファンドは新規のショートを積み増してきているのが判明している。先週のコラムで解説したように7月14日にDXYが109ポイント台と20年ぶりの水準を付けたあとに反落状態になったことを受け、買戻しが見られ始め、その流れがFOMC後に鮮明になっている。

今週もこのショートカバー主導の流れが続くと見る。ただし、心理的な節目でもある1,800ドルは強力な抵抗ラインとなっており、突破には手掛かり材料が必要となる。

8月1日に発表される米7月のISM製造業景況指数は、6月22日に発表された7月の米総合購買担当者景気指数(PMI)速報値が47.5と後退を示す50割れになったことから注目される。

悪化を示す内容となると、NY金の買い手掛かりとなりそうだ。8月5日の7月の米雇用統計は雇用者数とともに平均時給の上昇率も注目点となる。

速報段階ながらGDPが2期連続のマイナスになる中で、FRBは雇用の強さを手掛かりに強めの引き締め継続を変えておらず、注目度は一段上がっている。その点では複数のFRB高官の講演など発言機会も予定されており注目点となる。

NY金のレンジは指標の結果に左右されるものの1,750~1,800ドル、国内価格は7,500~7,750円を見込んでいる。