TSMC決算、今期の売上高見通しを引き上げるも設備投資には慎重な見通し

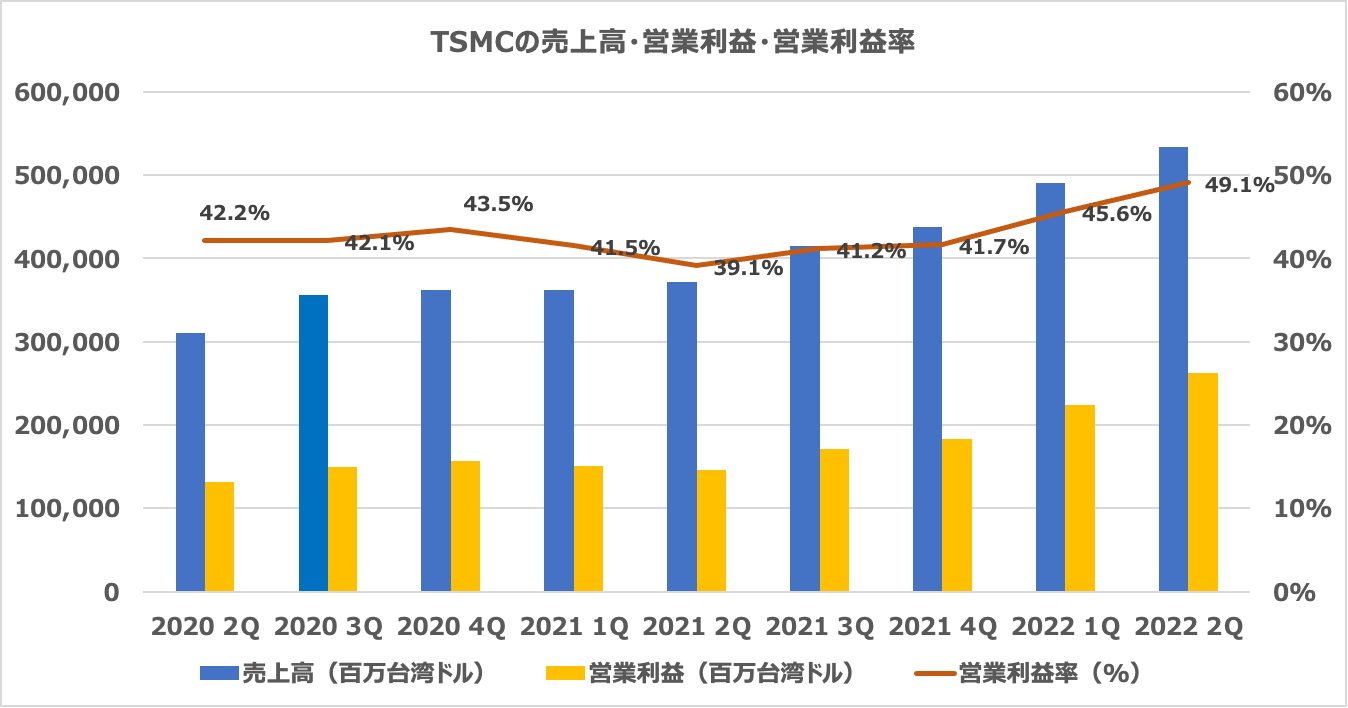

半導体受託生産世界最大手TSMC(台湾セミコンダクター・マニュファクチャリング)が7月14日、4~6月(第2四半期)の決算を発表した。売上高は前年同期比44%増の5341億台湾ドル、純利益は76%増の2370億台湾ドルと、売上高、純利益ともに四半期ベースで過去最高を更新した。

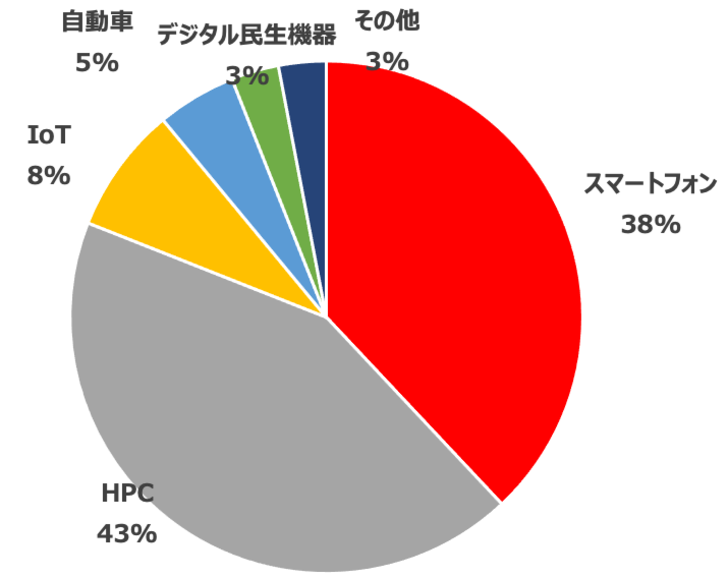

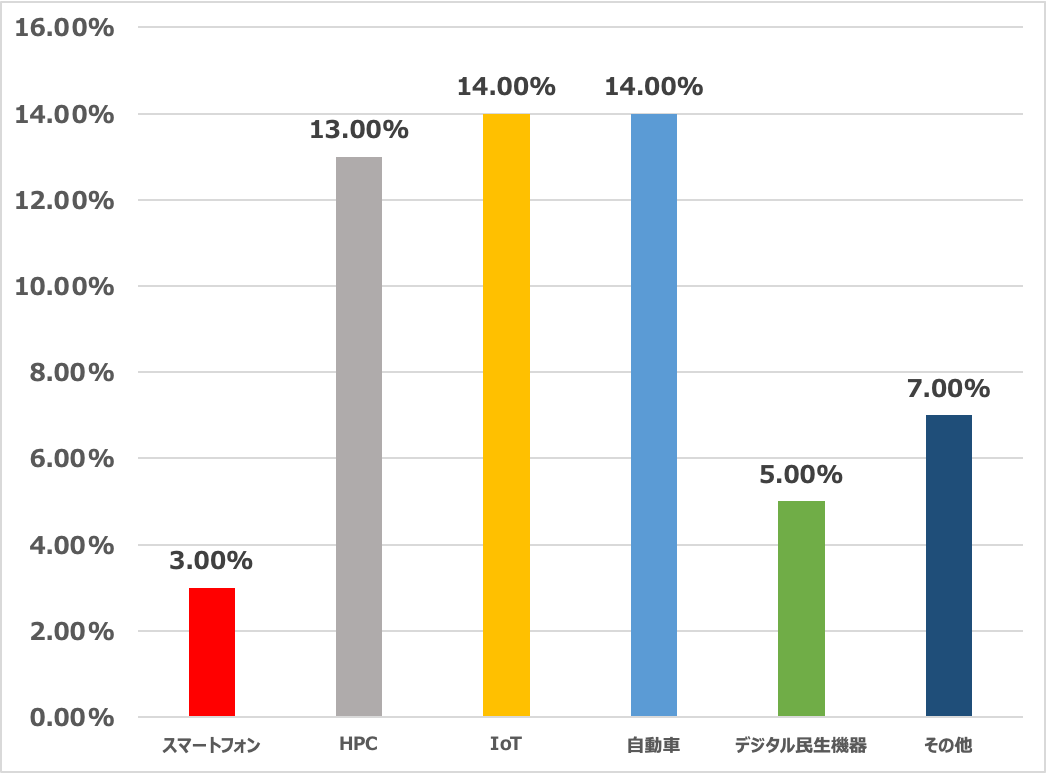

用途別売上高はHPC(ハイパフォーマンス・コンピューティング)が43%と前四半期に続きスマートフォンを上回った。前四半期(1~3月期)との比較で伸び率が大きかったのはIoT向けと自動車向けが14%増、HPCは13%増と他の用途を大きく引き離している。

オンラインで記者会見したTSMCの魏哲家CEOは、スマートフォンやパソコンなどの需要が低迷しており、今後、業界全体で在庫調整が進むとの認識を示した。ただし、「技術優位性は非常に強力だ」とし、7~9月(第3四半期)の売上高の見通しを198億~206億ドルに上方修正し、今期の売上高については従来見通し(30%増)を35%増に引き上げた。

一方、設備投資は400億~440億ドル(約5.5兆~6兆円)と従来の見通しを据え置いたが、機器納入に時間がかかる見通しであることを理由に、「下限(400億ドル)に近くなる」と述べ、2022年の設備投資の一部を2023年に遅らせると説明した。

各種報道では「世界的なリセッション(景気後退)懸念が高まる中でエレクトロニクス需要の不確実性が反映された」とか、「約2年間好調が続いた業界は節目を迎えた」等の指摘がなされているが、果たして本当にそうなのか。

筆者はこの設備投資見通しの引き下げには別の理由があると考えている。それは半導体製造支援の法的枠組みであるCHIPS法(CHIPS for America Act)成立の遅れである。

6月末、米半導体大手のインテル(INTC)は、オハイオ州で予定していた、先端半導体の製造工場建設に向けた起工式を延期することを明らかにした。延期の理由についてインテルは、CHIPS法の立法化が遅れていることを理由として挙げ、法案の早期成立を議会に要請していることを明らかにした。

筆者はTSMCの設備投資見通しの引き下げの理由もここにあるのではないかと見ている。業界のゴッドファーザーと呼ばれるTSMC創業者のモリス・チャン氏は米国での半導体生産について度々否定的な見解を示している。米政府の要請を受け、TSMCは現在、米アリゾナ州に新工場を建設中であるが、米国での生産についてチャン氏は、「時間の無駄で、無益だ」と言い切った。

2020年5月にTSMCが1兆円強を投じて米国に進出すると発表してから2年以上が経過している。バイデン米政権は現在、半導体で520億ドル(約6兆6千億円)の補助金制度を設けるよう議会に働きかけているものの、いまだ上下院で法案がまとまらず、可決の見通しが立っていない。

チャン氏は歯に衣着せぬ発言で有名だが、あえて公の場で過激な発言をした背景には、法案成立の遅れ、つまり米国政府による半導体業界に対する補助金の見通しがたっていないことに対してプレッシャーをかける狙いがあったのだろう。

次に、6月末決算を発表し、マーケットの弱気センチメントの引き金となったマイクロンの見通し等を振り返ってみよう。

2022年後半は、半導体セクターにとって厳しい?

米半導体メモリーのマイクロン・テクノロジー(MU)は6月末、2022年6~8月期(第4四半期)の売上高が約72億ドルになる見通しを示した。これはウォール街の予想を21%下回るうえに、前年同期比で2年以上ぶりの減収となる。

サンジェイ・メロートラCEOは「パソコンとスマートフォンの販売が減少しており、業界の需要状況は弱まっている」とコメント。さらに2023年度(22年7月~23年8月)の生産設備への投資額が2022年度を下回ることも明らかにした。

見通しが低調となる要因として、マイクロンはパソコンやスマートフォン市場が低迷することを挙げた。2022年通期のパソコン売上高は前年比でほぼ横ばい、スマホ売上高は前年比で1桁台半ばの伸びを見込んでいたが、いずれも減収となる見通しだ。背景にあるのは世界的なインフレの進行だという。

年後半にかけて事業環境が厳しくなることを示しているのはマイクロンだけではない。

米インテル(INTC)のデビッド・ジンスナーCFOは6月上旬に開かれた投資家会議において、「現時点の状況は、4~6月期が始まる前に予想していたよりもはるかに悪い」と述べ、この夏に苦境に直面する可能性を示唆、このため支出と投資を現実に則したものに調整すると述べた。

また、エヌビディア(NVDA)は主力2分野である暗号資産マイニングとビデオゲーム向けの半導体需要の減速に備えて、採用を抑制していることを明らかにした。

米ウォール・ストリート・ジャーナルの7月4日付の記事「半導体ブームに陰り、仮想通貨とPC販売で逆風」によると、コロナ禍で世界的に供給不足に陥った半導体は、ここに来て需要減速の兆しが見えてきたという。背景にはパソコン販売の低迷と暗号資産の暴落だとして次のように指摘している。

在宅勤務や遠隔授業の普及でコロナ初期に販売が急増したPCなどのデバイスは、足元のインフレ高進で買い替えに急ブレーキがかかっている。また仮想通貨の暴落を受けて、マイニング(採掘)や高性能ビデオゲーム向けの半導体を確保しようと店舗前で野宿するコロナ初期の光景も過ぎ去った。

自動車やデータセンター向けなど一部の半導体需要はなお旺盛ながらも、インテルやエヌビディアといった大手も含め、半導体メーカーからは厳しい先行きを警戒する発言が相次いでいる。

米調査会社のIDCが6月6日に発表した「Worldwide Quarterly Personal Computing Device Tracker」の新しい予測によると、2022年のパソコン世界出荷台数が前年比8.2%減少し、3億2120万台にとどまる見通しだ。また、タブレット端末の売れ行きも鈍る見通しで、世界出荷台数は同6.2%減の1億5800万台に引き下げられた。

サプライチェーンの混乱に端を発したインフレや世界的な金利の引き上げ等、半導体業界を取り巻く外部環境はこれまでの強気な姿勢から変調してきているのは事実だろう。パソコンやスマホといった民生品の需要は低下する可能性が高い。その一方で、半導体セクターをけん引する市場がある。データセンター向けの需要だ。前述したTSMCの決算でもHPC向けが伸びていることが確認された。

韓国サムスン電子が7月7日発表した2022年4~6月期の連結営業利益は前年同期比11%増の14兆ウォン(約1兆4500億円)、売上高は21%増の77兆ウォンだった。為替が対ドルで13年ぶりのウォン安水準となったことで収益増につながった他、全体の利益の7割を稼ぎ出したのが半導体メモリー事業だ。米IT(情報技術)大手のデータセンター投資によって主力メモリーであるDRAMの販売が伸びた。

また、米半導体大手のアドバンスト・マイクロ・デバイシズ(AMD)のリサ・スーCEOは、「データセンターで使われる高性能サーバーコンピューター向け半導体に対する需要は依然として高く、パソコン低迷の影響を和らげている」と指摘している。

逆風の中でもTSMCが強い理由

なぜ、TSMCは強いのか。そして常に業界のリーダーとして独走を続けることができるのか。その成り立ちを振り返るとヒントが見えてくる。

1980年代のジャパン・アズ・ナンバーワンの時代、日本はビデオデッキやテレビなど民生分野における大きな市場に支えられ、メモリ(DRAM)を主力として、世界の半導体製造シェアの半分以上を握るようになっていた。しかし、1990年代に入り、半導体製品の主流がマイクロプロセッサやロジックへと移行すると、日本メーカーはこの潮流に乗り遅れる。その一方、米国はシェア奪回へ向けて国を挙げて半導体産業の強化に取り組み始めた。

1980年代から1990年代にかけて半導体業界における大きな変化を引き起こした要因は2つある。1つは産業政策の旗振り役として国が積極的に関わったこと、2つ目はビジネスモデルの変化だ。半導体業界の構造が垂直統合型から水平分業型へと大きく転換した。この2つ目の要因がTSMCというファウンドリーの雄を生み出すきっかけだった。

半導体業界を日本が席巻していた1980年代までは、半導体の設計開発、ウエハ製造、組み立てからテスト、そして販売に至るまで、全ての事業を社内で完結させる垂直統合型でのビジネス展開が主流であった。ところが1990年代から2000年にかけて巨額の設備投資がかかる半導体業界において水平分業が拡大する。

米国ではエヌビディア(NVDA)やクアルコム(QCOM)など工場を持たないファブレスの半導体メーカーは設計開発に注力し、製造はファウンドリーに委託するスタイルに変わっていった。その流れに乗って一大企業となったのがTSMC(TSM)である。日本企業はこの水平分業への対応が遅れ、シェアダウンにつながった。

TSMCの最大の功績はこのファウンドリーと呼ばれるビジネスモデルを確固たるものにしたことである。いち早くファウンドリービジネスを展開したTSMCには長年にわたる生産技術の蓄積がある。半導体製造は多くの工程を必要とするだけではなく、細心の注意が求められる。設計が正しくても、実際の製造の場面においては、設計通りに製造できるとは限らない。

同じレシピでも素人が作るものと巨匠と言われる料理人が作るものとでは出来栄えに大きな違いが出る。半導体製造にもコツが必要だ。このコツの積み上げがTSMCの持つ製造技術であり、他社との違いを際立たせている要因だ。デジタル社会の道はTSMCに続くと言っても過言ではない。

石原順の注目5銘柄