先週の動き、米ドル高の中で下値を切り下げたNY金

先週のニューヨーク・コメックスの金先物価格(以下、NY金)は、週足で22.60ドル、1.2%安となり2週間連続の下落となった。週末と月末が重なった4月29日の通常取引の終値は前日比20.40ドル高の1,911.70ドルで終了した。

4月は月間で2.1%の下落となった。今週は5月3~4日の日程で米連邦公開市場委員会(FOMC)が開かれる。

ここまでの米連邦準備制度理事会(FRB)のパウエル議長ほか多くのFRB関係者の発言内容から、市場では今回の会合で通常の2倍規模の50bp(50ベーシスポイント、0.5%)の利上げと(市場からの資金回収を意味する)バランスシートの縮小(QT、量的引き締め策)の決定が織り込み済みとなっている。

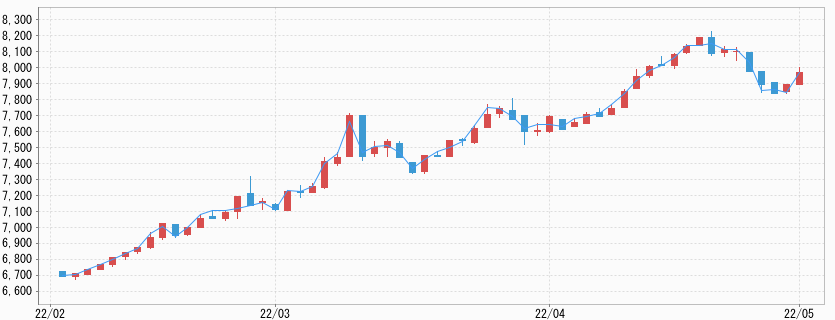

先週のコラムでは、「5月FOMC前に下値を試す可能性」とした上でNY金1,920~1,960ドルで下振れの可能性も、国内は7,850~8,100円 との見通しを示した。

実際の価格レンジはNY金が1,870.90~1,935.50ドル、国内JPX金は7,733~8,024円と内容的には下振れということになった。先週のNY金は、ドル指数と米ドル建て金の逆相関を示す「強い米ドルは弱い金」という表現をそのまま表す相場展開となった。

NY金は、週初から一貫して米ドルの上昇にともなったファンドのアルゴリズム(コンピュータープログラムによる自動売買)の売りが下げを主導した。そこに米長期金利の上昇が加わった。米ドル高の流れの中で米ドル/円相場が、4月28日に一時131.24円と、2002年4月以来の安値を付けたものの、NY金の下げに相殺される形でJPX金の上昇は鈍かった。

約20年ぶりの水準に達したドル指数

金価格を見る際に使われるのが、主要6通貨に対する相対的な価値を表すドル指数(DXY)だが、2月以降上値を切り上げる流れが続いていた。それが4月中旬以降に上昇ピッチが速まったのは、FRBが金融引き締め加速の意向を明確に示し始めたことによる。

4月13日にブレイナード副議長(当時は理事)が、「FRBは6月にもバランスシートの縮小に着手する可能性がある」と発言。従来からハト派の代表格として知られる人物の発言だけに、FRBがさらに引き締め強化へ傾斜していることを思わせ、市場の反応は大きくなった。

さらに4月21日にはIMF(国際通貨基金)の春季総会の機会をとらえたオンラインでのパネルに登壇したパウエルFRB議長が、インフレ率がFRBの目標とする2%の約3倍に達していることから、「もう少し迅速に動くことが適切だ」とし、「50bp(の利上げ)は5月会合で検討されるだろう」と発言した。

さらにこの時、FRBの金融引き締めによってモノやサービスの需要が抑制され、企業の採用意欲が低下し、結果として「持続不可能なほど過熱した」賃金の上昇が抑制されることを期待しているとまで語った。インフレ抑制に対するこれまでにない意志を示すものと受け止められた。

騰勢を強めた米ドル指数は、4月22日には101ポイント台に乗せる形となった。4月28日には長期化が予想され始めたウクライナ戦争やロシアからのエネルギー供給遮断リスクが意識され、ユーロが対米ドルで一時1.070ドルと2017年1月以来約5年ぶりの安値を記録した。

さらに同じ日、日本銀行が金融政策決定会合で、金融緩和の据え置きを決定したことから米ドル/円相場は前述のように131.24円と、2002年4月以来の安値を記録。構成比率の大きい主要2通貨の下落で、ドル指数は一時103.928まで上昇し、2002月12月以来19年5ヶ月ぶりの高値水準を付けることになった。

その際にNY金は1,870.90ドルと約2ヶ月ぶりの水準まで売られていた。ドル指数は週末4月29日にやや軟化したものの102.959と高水準を維持して終了した。

長期金利急騰で波乱の株式市場と金

ブレイナード副議長の発言を受けた動きとしては、ドル指数に加え米10年債利回りの上昇も加速した。

10年債利回りは3%に迫るところまで上昇した後に高止まりし、先週末4月29日時点では2.934%で終了。4月の1ヶ月で60bp上昇と3月より上昇ペースが早まった。月間での上昇幅は2009年12月以来の大きさとなった。もちろん金市場にはマイナス要因だが、4月の値動きとしては、米ドル高の方が金売りの手掛かりとなった。

急速な金利上昇は、金よりむしろハイテク株を中心とする高PER(株価収益率)銘柄の売りを加速させた。FRBによる過度な引き締めが景気悪化につながるとの懸念が高まっているところに、長期金利の上昇が重なった。

ハイテク株の比率が大きいナスダック総合は4月29日、4.17%の大幅安となった。月間ベースで13%と、月間下落率はリーマン・ショック直後の2008年10月(18%下落)以来の大きさとなった。

この日一時1,000ドルを越える「値下がりとなり939ドル安で終えたダウ30種は月間で5%下落。機関投資家が参考指標とするS&P500種は同9%の下落となった。冒頭でNY金が月間2.1%の値下がりとしたが、この間のドル指数と米長期金利上昇の大きさから考えると、他資産に比べむしろ底堅さを感じさせるといえそうだ。

株価の下げが拡大すると、一般的には安全資産としての金に関心が向かうと考えられることは、もちろん誤りではない。しかしその一方で、容易に換金でき底堅く推移する金がキャッシュ捻出の対象になるケースがあることを、頭に入れておきたい。

基調的なインフレ加速を思わせる指標

先週は金の大きなサポート要因となっているインフレの勢いを示す米経済指標が相次ぎ注目を集めた。3月の米個人消費支出(PCE)物価指数は、前年同月比の上昇率が6.6%と約40年ぶりの大きさを記録した。

前月比でも0.9%上昇した。伸びは前月の0.5%から加速し、2005年9月以来の高さとなった。FRBが物価の目安とする変動の大きい食品とエネルギーを除くコアPCE指数も前年同月比5.2%上昇。前月比も0.3%上昇した。

それ以上に注目されたのが、同じ日に発表された1~3月期の雇用コスト指数だった。季節調整済みの前期比で1.4%の上昇となり、比較可能な2001年以降で最大の伸びになった。

この指数は賃金や福利厚生など人件費の動向を映すもので、賃上げ圧力が中長期的な物価高につながる可能性を示すものである。まさにパウエル議長が懸念する、「持続不可能なほど過熱した」賃金の上昇を表すものといえる。

インフレには一部の項目でここにきてピークアウト感が指摘されているが、賃金など基調的な上昇の加速を示すものもあり、予断を許さぬ状況にある。それが、FRBの引き締め路線の終着点を不透明なものにしていることが株式など市場波乱の背景となっている。

今週の展望:NY金は1,870~1,940ドル、国内価格は7,700~8,200円を想定

今週は5月3~4日の日程でFOMCが開かれる。50bpの追加利上げに踏み切ると同時に、バランスシート削減を決定し開始の期日を発表すると見られている。

金市場ではいずれも織り込み済みとなっていることから、イベント通過で逆に値動きが軽くなる可能性もありそうだ。FOMC後にドル指数や米長期金利がどのような動きとなるかに左右されるのは否めないが、FOMC関連のイベントの前に下値を探り、通過後に上向くパターンが多いことも引き締め局面におけるNY金の特徴でもある。