「日銀ショック」という大相場

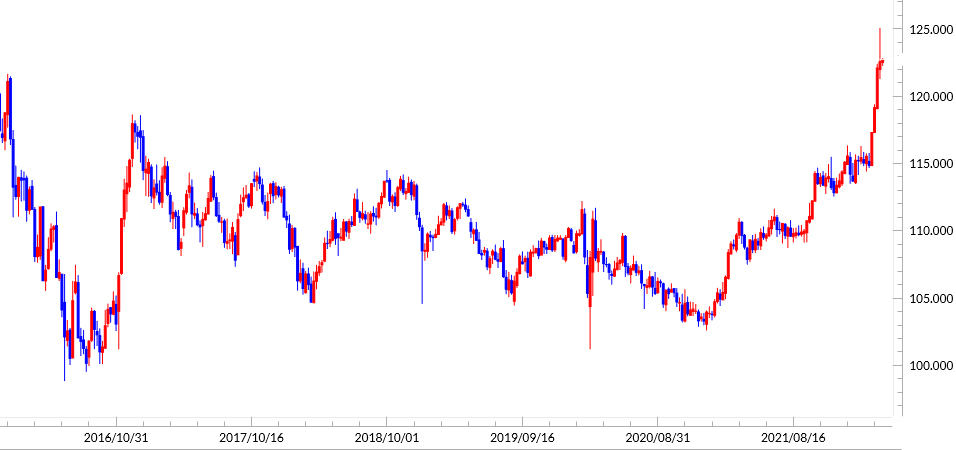

先週の米ドル/円は一気に125円まで急騰したものの、週末は122円台半ばでの引けとなったことから、いわゆる「上ヒゲ」は2円以上の大幅なものとなった(図表参照)。

ところで、先週を上回るほどの長い「ヒゲ」となったのは、2016年以降では、2016年6月の「Brexit(英国のEU離脱)ショック」、同年11月の「トランプ・ラリー」、そして2019年1月の「アップル・ショック」、さらに2020年3月の「コロナ・ショック」だった。

以上のように、全て「ショック」または「ラリー」と呼ばれたような相場の急変動だった。その意味では、今回の場合も相応に名付けされてもおかしくなかっただろう。敢えて言うなら、今回の場合は、日銀の長期金利上昇阻止策がきっかけとなった円急落が基本と考えられたので、「日銀ショック」と呼ぶのが良かったのかもしれない。

ところで、今回以上に長い「ヒゲ」を記録した上述の4回の相場では、そのうちの3回がその後現在に至るまで、長い「ヒゲ」を記録した週の高安値の更新に至っていない。4回のうち唯一、2019年1月の「アップル・ショック」だけは、その後米ドル安値を更新しているが、それも1年以上も先のことだった。

以上からすると、3月の米ドル/円の長い「上ヒゲ」は、すでに3月に記録した125円で米ドルが当面の天井を打ったか、もしくは、いずれ高値を更新するとしてもそれは1年以上といった具合に2023年以降になる、つまり2022年といったことでは既に米ドル高・円安が終わった可能性もあるといった意味になる。

米利上げと、それに伴う米金利上昇がこの先もまだまだ続くとの見方が基本の中で、上述のような「2022年内の米ドル高終了」といった可能性は意外と受け止められるだろう。「2022年内の米ドル高終了」といった見通しは、今のところは極端と感じられるが、「長い上ヒゲ」の経験則からすると、予想以上に米ドル高・円安再燃まで時間がかかるといった可能性については、少し頭に入れておく必要があるのかもしれない。