市場再編の課題と目的

多くの方が、今年の4月4日から東証の市場再編が行われることをご存じかと思います。本稿前半では市場再編の目的や概要をご説明し、後半では銘柄選びの観点でのポイントをご紹介いたします。

まず市場再編の課題と目的をご紹介します。東証の発表によれば、現在の市場構成には以下の課題があります。

・各市場区分のコンセプトがあいまいで投資家の利便性が低いこと。具体的には東証2部、JASDAQ、マザーズの役割の重複や東証1部のコンセプトが不明瞭であること。

・上場企業の企業価値向上に対する動機付けが不十分であること。具体的には、新規上場基準よりも上場廃止基準が大幅に低いため、企業が上場時の基準を維持しようとする動機付けとなっていない。また、2部、JASDAQ、マザーズから1部に移る際の基準も1部に新規上場する際の基準より低いため、1部への変更を目指して企業価値を向上する仕組みとなっていない。

これらの課題を解決するために適切な市場編成を行うことが今回の市場再編の目的です。東証と大証が合併した際にJASDAQとマザーズをともに残したことなどで、市場のコンセプトがわかりづらくなってしまったようです。では具体的に市場はどのように再編されるのか見ていきましょう。

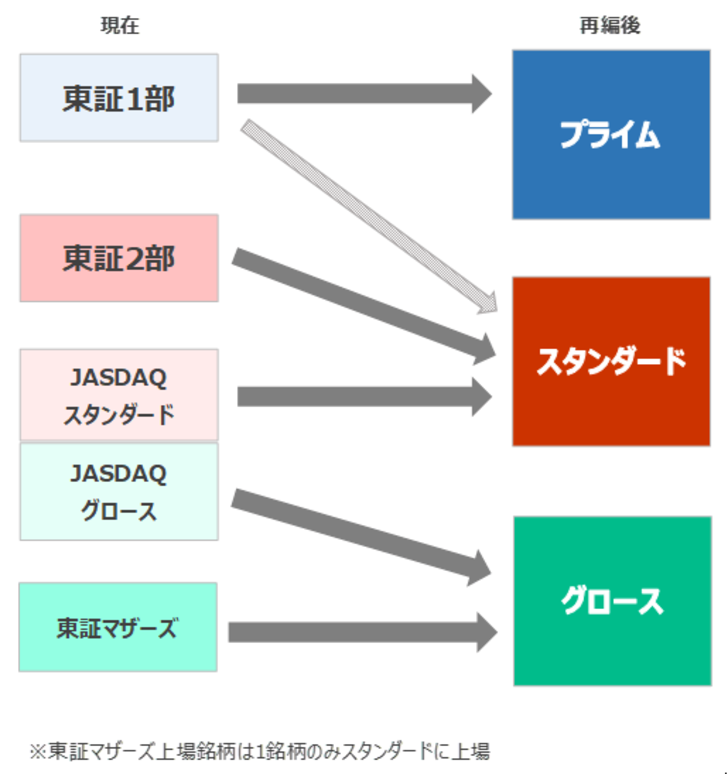

プライム・スタンダード・グロースの3市場に

以下の図のように今後は3つの市場に再編されることになっています。

それぞれの市場のコンセプトは以下の通りです。

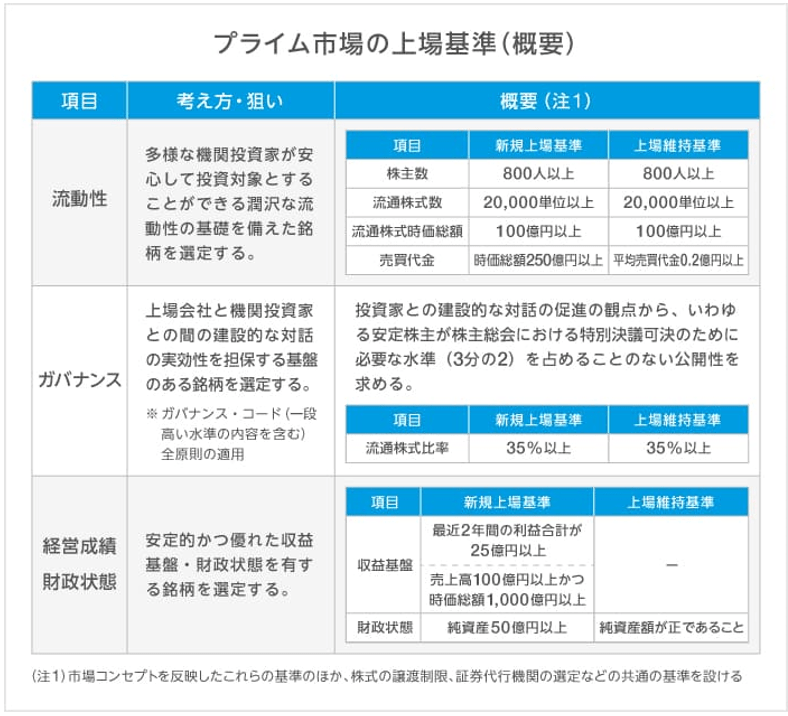

プライム市場のコンセプトと上場基準

多くの機関投資家の投資対象になりうる規模の時価総額(流動性)を持ち、より高いガバナンス水準を備え、投資者との建設的な対話を中心に据えて持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場

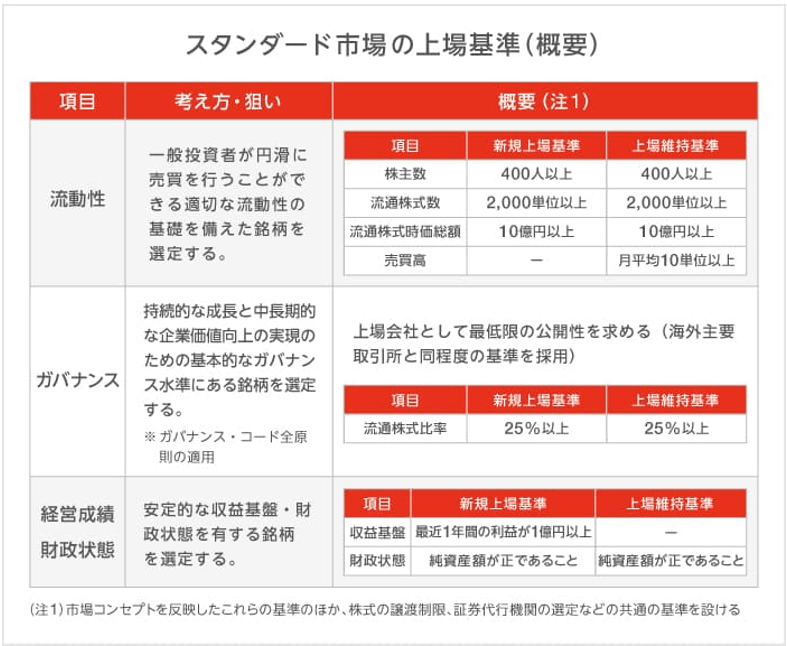

スタンダード市場のコンセプトと上場基準

公開された市場における投資対象として一定の時価総額(流動性)を持ち、上場企業としての基本的なガバナンス水準を備えつつ、持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場

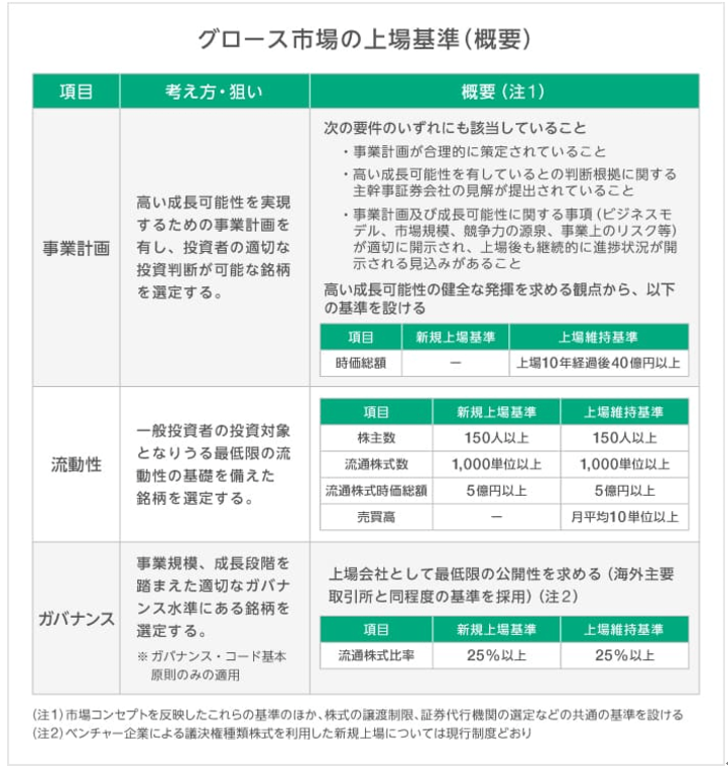

グロース市場のコンセプトと上場基準

高い成長可能性を実現するための事業計画及びその進捗の適時・適切な開示が行われ一定の市場評価が得られる一方、事業実績の観点から相対的にリスクが高い企業向けの市場

ざっくりと整理すると大きな時価総額を持ちガバナンスやIRにも積極的な優良な企業はプライム市場、現在の業績よりも成長性に重きを置く企業はグロース市場、その他の企業はスタンダード市場といったところでしょうか。

それでは続いて、1部・2部・JASDAQ・マザーズそれぞれに上場している企業がどの市場にいくことになるのか見ていきましょう。

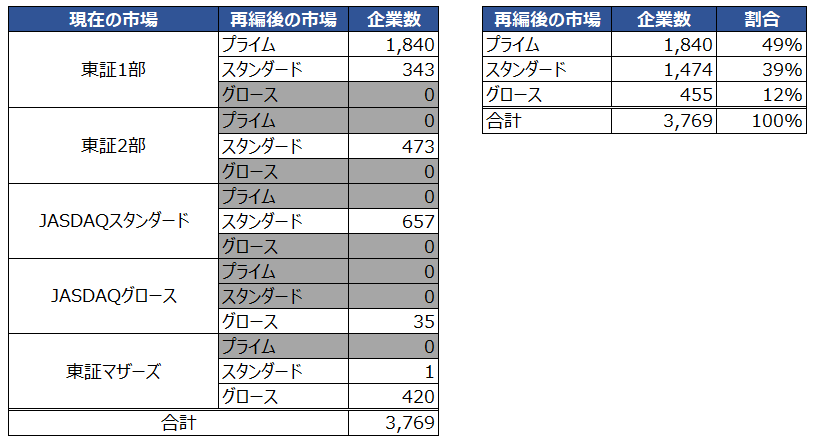

市場再編後の銘柄数の分布

東証が今年の1月11日に東証上場の3,769銘柄(外国株除く)について、市場再編後の上場市場を発表しました。各市場の分布は以下のとおりです。

表に示したとおり、東証上場の約半分の企業はプライムに行きます。そして東証2部とJASDAQスタンダードはスタンダードに、JASDAQグロースと東証マザーズに上場している銘柄はグロースと原則それぞれ行き先が決まっています。(※)。実は東証が再編後の上場市場を発表する前には、東証1部以外に上場する銘柄の中にもプライムを選択する銘柄があるのではとの指摘もあり注目されていましたが、蓋を開けてみるとそういった企業は1つもありませんでした。

※マザーズ上場銘柄はインタースペース(2122)のみスタンダード市場

また、プライム市場に移行する1,840社のうち、296社は本来プライム市場の上場基準を満たしていないものの、東証が設定した「経過措置」を利用してプライムを選択しました。また、スタンダード市場上場の1,474銘柄中212銘柄、グロース上場の455銘柄のうち45銘柄もそれぞれ経過措置を利用しています。現在のところ東証は経過措置の終了時期を明示していないため、今回の市場再編が「骨抜き」なのではとの指摘もあるようです。確かに今回の市場再編の目的からすると確かに設けた上場基準を達成していない場合には、速やかに市場変更や場合によっては上場廃止を求めていくことが必要で、それによって海外投資家等からの日本市場への信頼も高まるのではないかと筆者も思います。

選択した市場が株価に与える影響は?

さて、選択した市場が株価に与える影響はどのような点がポイントになるでしょうか。その点を考える上で重要なのは、今後のTOPIXの構成銘柄です。現在TOPIXは基本的に東証1部上場の全銘柄で構成されており、今後はひとまずプライム市場の上場銘柄で構成されます。しかし、プライム市場の上場基準の1つとしても設定されている「流通株式時価総額100億円以上」の基準を満たしていない企業は、今後プライム市場ではなくなる可能性があることに加え、徐々にTOPIXに対するウェイトが減らされ、2025年1月末をもって除外される予定です。

遠い将来にプライム市場から外される可能性があるだけでなく、比較的近い将来にTOPIXの構成銘柄から外されるまたはウェイトを下げられるということは、TOPIX連動の投資信託等からの買い需要がなくなる、減少するということになるので株価に下落圧力がかかることになります。なお、あまり聞き慣れない言葉かと思いますが、東証が発表している「流通株式」の定義は以下のとおりです。

流通株式数

上場株式数から以下の株式を差し引いたもの

主要株主が所有する株式+役員等所有株式数+自己株式+国内の普通銀行・保険会社・事業法人等が所有する株式+その他東証が固定的と認める株式

流通株式時価総額が100億円未満の企業はプライム市場やTOPIX構成銘柄として残るためには、流通株式時価総額を100億円以上に引き上げる必要があります。また、100億円をわずかに上回っている企業は株価が少しでも下落すると基準を満たせなくなるリスクがあります。あまりにも流通株式時価総額100億円が遠い目標であれば動機付けにはなりにくそうですが、例えば70億円~130億円程度の銘柄であれば、努力次第でプライム市場に残り、TOPIXのウェイトも落とされないため動機付けになりやすそうです。そうした企業が流通株式時価総額を上げるためには、上記の式からすると、①株価を上げて時価総額を高める②保有する自社株の消却や企業の株式持ち合いを終了するなどして流通株式を増やす、またはその両方が必要ということになります。

1月24日時点のQUICK社のデータから筆者が集計したところ、「流通株式時価総額が70億円~130億円」かつ「プライム市場」を選択した銘柄は226社ありました。これらの会社はせっかくプライム市場に上場することとなったのに、このままでは将来プライム市場から外される、またTOPIXのウェイトを下げられることになるので、なんとか株価を上げたり流通株式数を増やしたりする努力をする動機が強いはずです。さらに、もし手元に潤沢なキャッシュがあれば、自社株買いとその消却に踏み切りやすいでしょう。それでは本稿の最後に、「流通株式時価総額が100億円前後で流通株式時価総額を上げる動機付けがあり、手元のキャッシュも潤沢な銘柄」をご紹介します。

流通株式時価総額が70億円~130億円で手元のキャッシュも潤沢な銘柄

以下の条件で銘柄を絞り込むと6銘柄が抽出されました。

・プライム市場に上場を予定している(1,840銘柄)

・流通株式時価総額が70億円~130億円(226銘柄)

・現金や現金等価物から有利子負債を差し引いた「ネットキャッシュ」がプラス(実質無借金)(141銘柄)

・PBRが1倍割れと割安(68銘柄)

・過去5年間の前期比の増収回数が4回以上、営業利益の増益回数が4回以上と業績も好調(6銘柄)

E・Jホールディングス(2153)、日本エアーテック(6291)、鈴木(6785)、エノモト(6928)、高速(7504)、燦ホールディングス(9628)の6銘柄です。時価総額が小さい銘柄ということもあって知名度は高くありませんが、今後株価が下がりそうなときに自社株買いやその消却を行う可能性が一定程度はあると思われますので、ご参考いただければ幸いです。

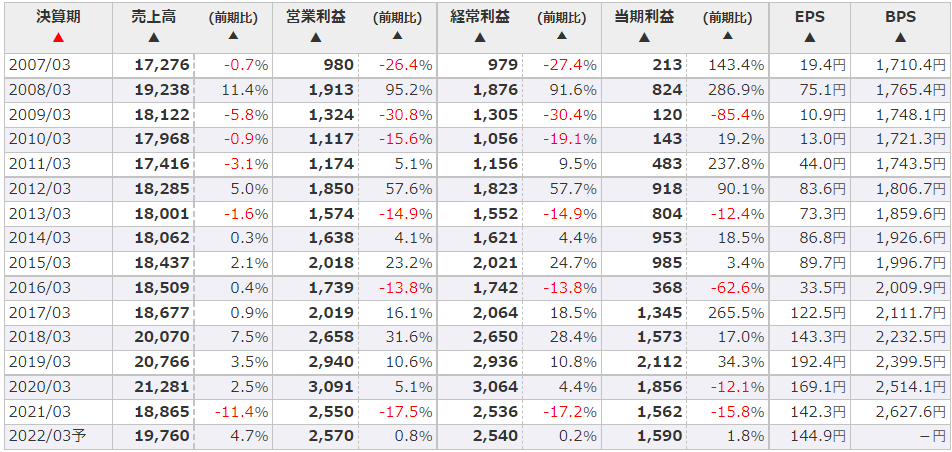

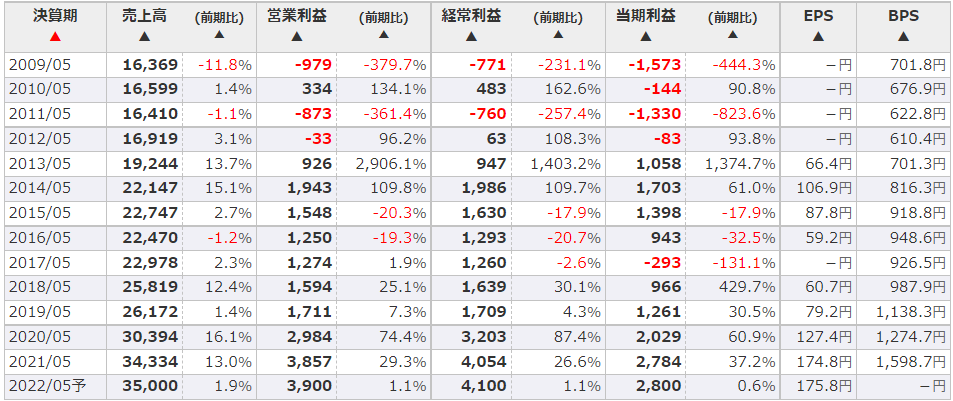

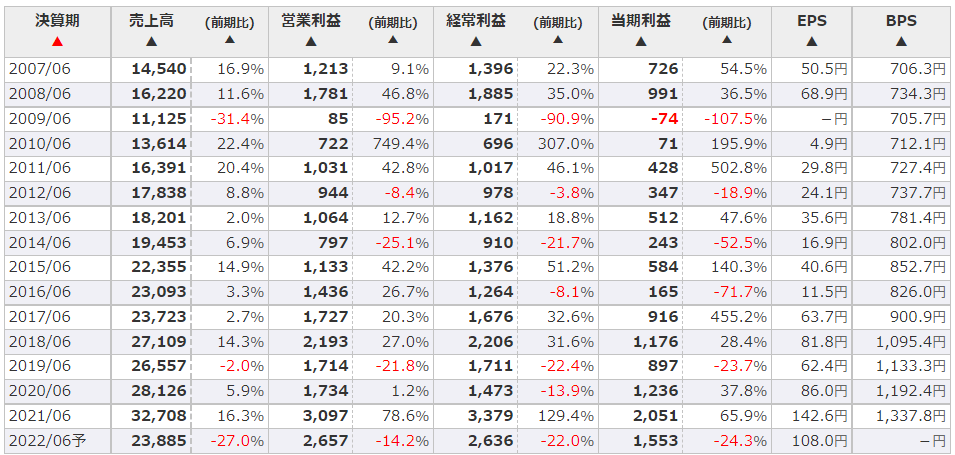

E・Jホールディングス(2153)

■企業概要

エイト日本技術開発を中核とする建設コンサルタントグループ。建設コンサルタント(建設・補償・測量・調査)、事業開発(都市・地域再生)、海外コンサルタント、インフラマネジメント(施工・運営管理)を営む。「環境」「防災・保全」「行政支援」をコア・コンピタンスに官公庁向けへの基幹分野(道路・構造・河川・港湾、廃棄物、補償コンサル)のコンサルタント・測量・調査が中心。インフラ整備の川上から川下までワンストップソリューションサービスを提供。重点分野は自然災害・リスク軽減分野、インフラメンテナンス分野、デジタルインフラソリューション分野、環境・エネルギー分野、都市・地域再生分野、公共マネジメント分野。地域密着型の建設コンサルタント会社にはデジタル対応支援等によるインフラソリューションコンサルタントネットワークを提供。2007年日本技術開発とエイトコンサルタントによる株式移転により設立。2019年アークコンサルタント、アイ・デベロップ・コンサルタンツを完全子会社化。主要取引先は国土交通省。

■業績推移

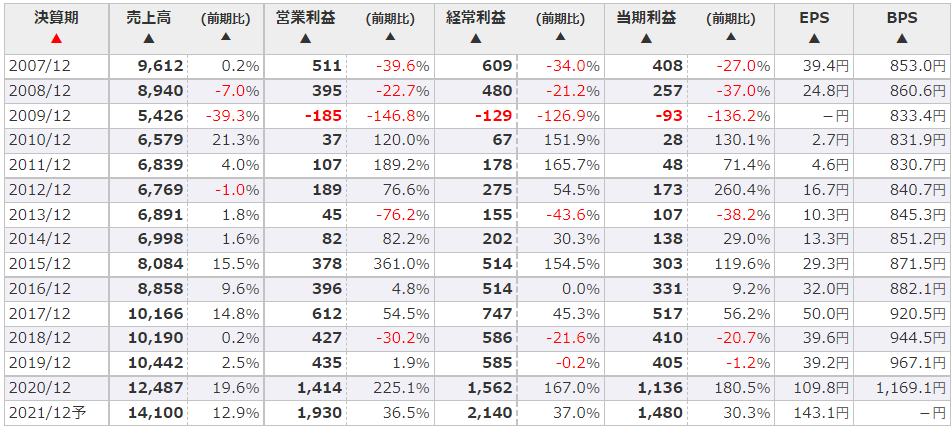

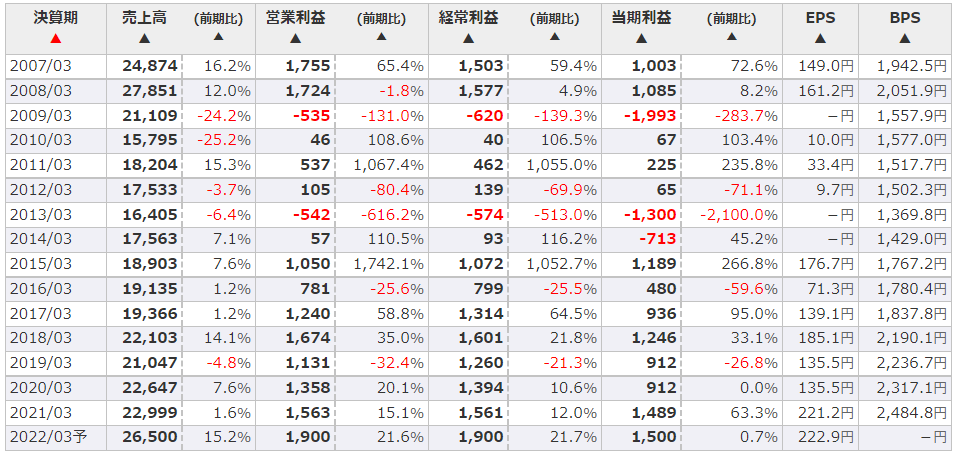

日本エアーテック(6291)

■企業概要

クリーンエアシステム(空気清浄)専門メーカー、国内最大手。クリーンルーム(工業用・バイオ)、エアーシャワー、クリーンブース、クリーンベンチ、バイオハザードシステム等の空気清浄装置・機器の製造販売。顧客対象はバイオ分野(医療、製薬、食品、化粧品)と電子分野(FPD、半導体、電子材料・部品、自動車)の大学や企業の研究室・研究機関、半導体・電子機器・食品製造工場、病院等。クリーンルーム施工・クリーンエアーシステム機器・無塵衣クリーニング・クリーンルーム内使用消耗品など包括的に提供。感染症対策製品、エアーアイソレーションシステム、バイオロジカリーキャビネット、HEPA フィルター(超高性能エアフィルター)に注力。2016年過酸化水素ガス除染装置の独PEA社と相互の製品販売で提携。

■業績推移

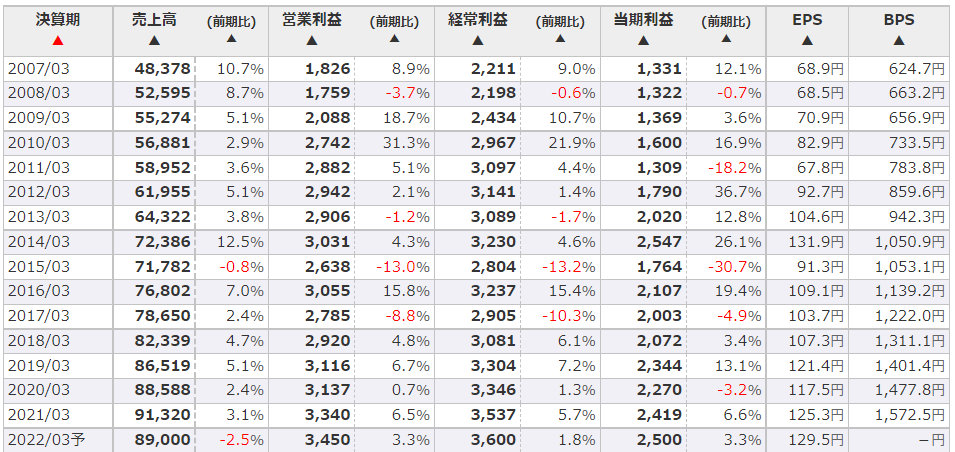

鈴木(6785)

■企業概要

精密部品メーカー、長野県須坂市本社。金型技術を核にユーザーニーズに応じた超精密金型(精密コネクター金型)、電子部品・自動車電装部品コネクタ、機械器具(実装機、医療器具組立)の製造・販売。主要製品の金型は精密プレス金型(コネクタコンタクト用・小型電子機器部品用・モールド部品用)、精密モールド金型。金型製造から部品生産(スタンピング・メッキ・プラスチック成形)・梱包まで一気通貫での生産体制。車載部品分野(二次電池向け部品)、医療機器分野(カテーテル関連の医療器具)に注力。2018年住友電装との合弁会社(S&Sアドバンストテクノロジーズ)を設立。2019年電気自動車向け電池部品事業に参入。2020年冷間鍛造精密プレス部品がトヨタ新型車ヤリスのリチウムイオン電池に採用。主要取引先は住友電装、DDK(THAILAND)、テルモ。

■業績推移

エノモト(6928)

■企業概要

精密部品メーカー、山梨県上野原市本社。微細複合加工技術を基盤にIC・トランジスタ用リードフレーム、LED用リードフレーム、コネクタ用部品、インサートモールド部品、関連の精密金型・周辺装置の製造販売。IC・トランジスタ用リードフレームは自動車・民生用機器向け、LEDはスマホ、テレビ、信号機、車のバックライト向け、コネクタ用部品はスマホ向けが中心。金型設計・金型製作~金属プレス~貴金属メッキ~インサートモールドの一貫生産体制を構築(日本・中国・フィリピンで生産)。燃料電池車・家庭用燃料電池への参入を推進。2015年山梨大学との共同開発でPEFC(固体高分子形燃料電池)用の新型セパレータを開発を開始、やまなし燃料電池バレーの創成に参画(2017年地域イノベーション・エコシステム形成プログラムに採択)。主要取引先はDDK(THAILAND)Ltd.。

■業績推移

高速(7504)

■企業概要

包装資材の専門商社、仙台市本社。食品軽包装資材(食品容器/トレー・弁当容器・フードパック、フィルム・ラミネート)、工業包装資材(紙製品・ラベル、物流資材)、機械・設備(食品関連機械)の販売。スーパーやコンビニエンスストア食品をトレーやフィルムで包む「プリパッケージ」の包装資材の商品企画から配送までをカバー。主要商品は包装容器(トレー・折箱・弁当容器等)、ポリ袋・フィルム・ラミネート、紙製品・ラベル・チラシ、段ボール製品、包装機械等。全国グループ会社拠点74カ所(地域密着型の物流ネットワークを構築)、取扱品目は14万点以上、1600社超の包装資材メーカーと取引。

■業績推移

燦ホールディングス(9628)

■企業概要

公益社を中核とする葬儀会社グループ、業界最大手。葬儀(社葬・団体葬・個人葬)請負、ライフエンディングサポート、生花提供、車両運行、葬儀後サポートの葬儀事業(年間1万4千件以上の葬儀を施行)を展開。公益社グループ(大阪を地盤に関西圏と首都圏で葬儀業、霊柩運送を中心とした運送業)、葬仙グループ(葬祭会社、鳥取・島根県)、タルイグループ(葬祭会社、明石・神戸)、エクセル・サポート・サービス(警備・清掃施設管理の受託、葬祭関連サービス、介護サービス)を傘下に持つ。年間1万4千件を上回る葬儀実績、グループ葬祭会館施設72ヶ所、関西の社葬では圧倒的シェアを持つ。三井住友銀行と葬祭信託「そなえ」を共同開発。2016年外食事業(ラーメン店運営)、フランチャイズ方式による介護事業に参入。

■業績推移