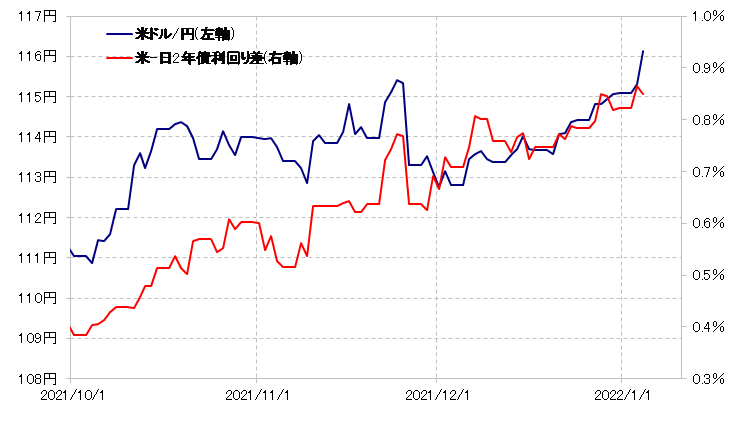

2021年来の米ドル高値更新

新年早々、米ドル高・円安へ大きく動いた。対円で米ドルは2021年来の高値を更新し、一時は116円を大きく上回った (図表1参照)。そこでこの米ドル高・円安の背景と、今後の焦点について今回は確認してみたい。

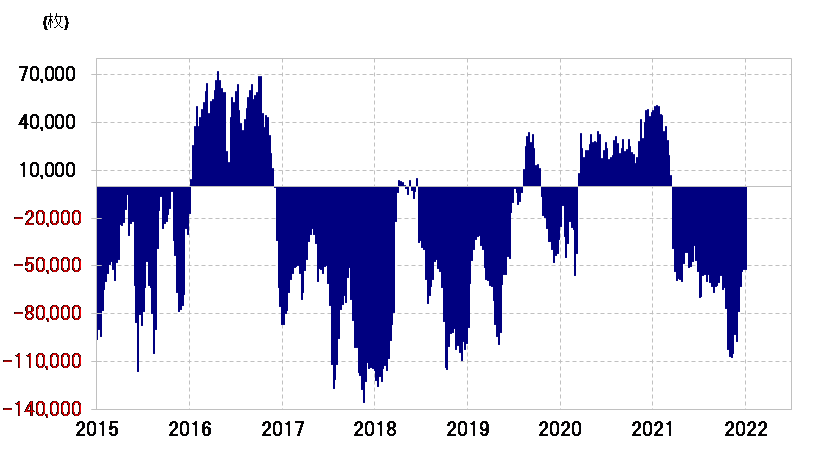

ドル高・円安は、2021年11月で一段落となったが、その一因は米ドル買い・円売りの「行き過ぎ」懸念だったとの指摘はあった。ところで、そんな米ドル買い・円売りの「行き過ぎ」は、2021年末にかけてかなり是正された可能性があった。

相場のリード役と位置付けられるヘッジファンドなどの取引を反映しているCFTC(米商品先物取引委員会)統計の円ポジションは、2021年11月には売り越しが10万枚以上に拡大、円の「売られ過ぎ」(米ドル「買われ過ぎ」)懸念が浮上していたが、最近にかけてほぼ半減となった(図表2参照)。

以上のように見ると、米ドル買い・円売りの「行き過ぎ」懸念が、2021年末にかけて修正されたことで、年明けは米ドル買い・円売りが仕掛けやすくなり、それが新年相場での米ドル高値・円安値更新をもたらした大きな要因の1つだった可能性はありそうだ。

では、「行き過ぎ」懸念の是正を受けた米ドル買い・円売りにより、さらに米ドル高・円安が一段と進むことになるのだろうか。図表1を見ると、2021年12月以降の米ドル高・円安を正当化したのは、日米金利差米ドル優位拡大だったが、そんな金利差拡大がさらに続くかは1つの鍵になりそうだ。

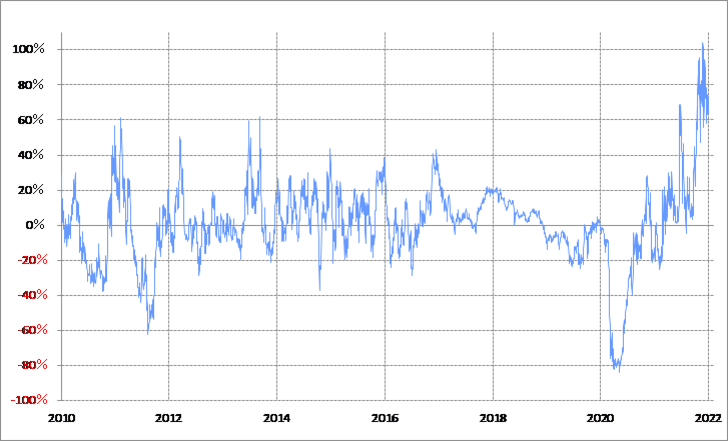

金利差拡大の主役は、米金利の上昇。その米金利、例えば米金融政策を反映する米2年債利回りは、90日MA(移動平均線)からのかい離率で見ると、短期的な「上がり過ぎ」懸念が強い状況が続いてきた(図表3参照)。

以上を整理すると、ポジションの観点からは米ドル高・円安が仕掛けやすくなっているものの、一方で米金利は短期的な「上がり過ぎ」懸念が強い状況が続き、さらなる米ドル高・円安を正当化できるかは微妙だ。