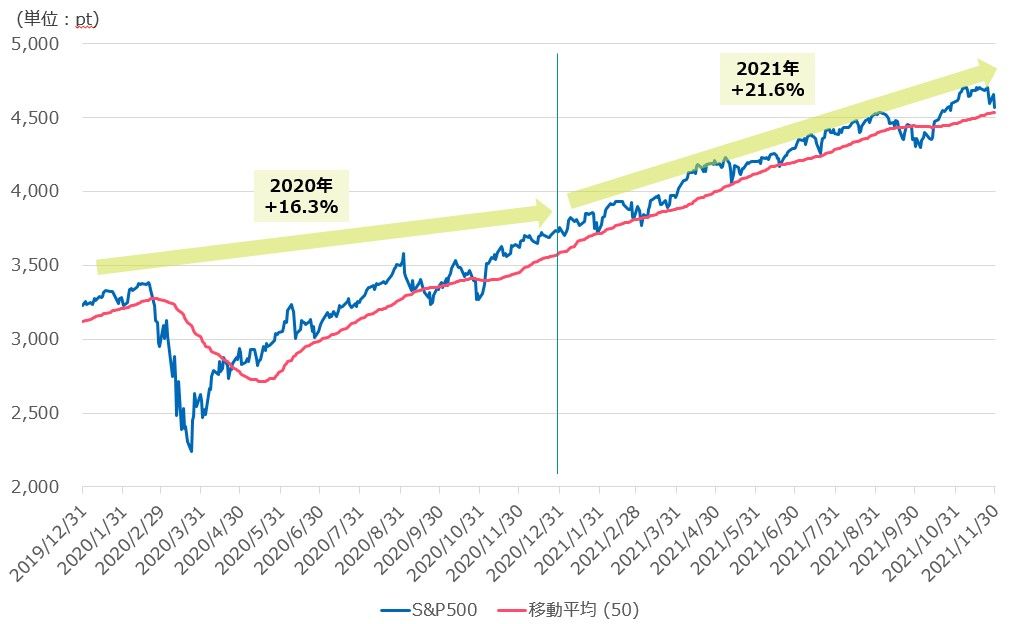

2020年から始まった新型コロナウイルスの感染拡大により、世の中は誰もが想像もしなかったものとなりました。そんな中で、株式市場も誰もが想像もしなかった動きを見せました。2020年にS&P 500は16%上昇。そして、2021年も年初の多くのストラテジストの期待に反してマーケットは大きく上昇し、先週末の段階で22%上昇しています。

本来ですと株価が下がってもおかしくないようなコロナ禍のさなかで株価が上がったのは、世界中の中央銀行が十分すぎる流動性を供給し続け、中でも特に米国政府は十二分な財政政策をとり、国民には何度も現金を配り、経済のサポートを行う一方で、米国企業は経営努力により、コロナ禍でも稼ぐ力を発揮、業績も大きく回復させ、これらの市場にある潤沢な資金と企業のファンダメメンタルズが株価をサポートしたからです。

このようにコロナ禍においてS&P500は2年間でほぼ4割も上がった訳です。そうしますと、流石にこれほど株価が上がったのだから、これ以上は上がらないのではないかという見方があっても不思議ではないでしょう。しかし、私はここで米国株の上昇が止まるとは思っていません。2022年もブルマーケットの中の1年であると見ています。

中国のことわざで「木を植えるのに最も良い時期は20年前であった」というものがあります。これは米国株においても同じことが言えるでしょう。S&P500を20年前に買っておけば4倍になっており、配当を再投資したトータルリターンではほぼ6倍になったからです。

ただ、このことわざには続きがあり「次に良い時期は今だ」とあります。利上げの年と言っても、米国が2021年で終わる訳ではありません。米国株の話をするのに、中国のことわざを引用するというのは皮肉かもしれませんが、今の米国株においても当てはまると考えています。

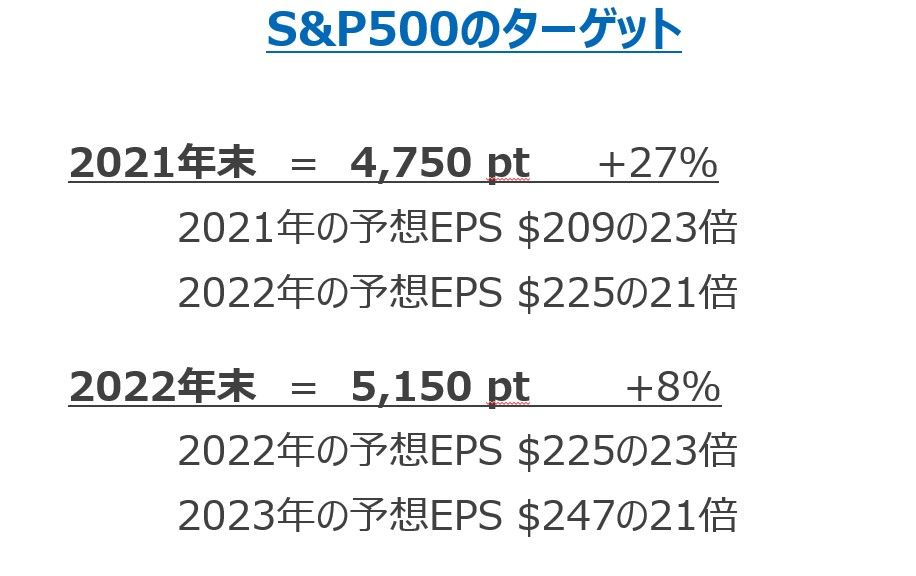

2022年末のS&P500のターゲットは5,150ポイント

2022年末のS&P500のフェアバリューは5,150ポイントになると予想しています。

これは2022年のS&P500の市場の予想EPSは225ドル、その約23倍のPERで一見割高感があるように見えますが、先を読もうとする株式市場は2022年に入ってくると2023年の予想EPSをうかがう展開となります。そうしますと2023年のEPSの247ドルを使うとPERは21倍となり、時間の経過とともにこのバリュエーションは正当化されると考えています。

S&P500は先週金曜日(12月3日)に4,535ポイントで引けており、2021年の年末には4,750ポイントまで上昇していると予想しています。ですから、2022年のS&P500は、2022年の収益の伸びなみの8%程度の上げを想定しており、配当金の再投資を含むトータルリターンでは9%ちょっとのリターンを予想しています。

米国株が2022年も上がると思う要因は

市場予想によると2022年のS&P500の企業業績は8%の伸びが見込まれています。流石に2021年の48%ほどの企業業績の伸びはないにしても、2022年も業績回復は継続するという予想です。企業努力による利益率の改善も続きそうです。

市場には歴史的に見ても高いレベルの現金が待機しており、これはマーケットのサポートとなります。米国の機関投資家は3.16兆ドルという史上最高レベルの現金を保有しています。彼らが必要と判断すれば、その現金は株式市場に流れるでしょう。

個人投資家がマネーマーケットファンド(MMF)で保有する現金の残高も2020年5月20日の史上最高であった1.58兆ドルから減ったものの、未だ1.44兆ドルと歴史的に見て高いレベルにあります。

米国企業も6.8兆円もの流動資産を保有しており、過去最高のレベルです。2021年に米国株を買っていたのは主に個人投資家ですが、その次に買っていたのは企業自体です。つまり、自社株買いで積極的な株主還元策を行なったのです。2022年も高いレベルでの自社株買いが続くと思います。また2021年はM&Aが活発な年でしたが、2022年も続くと考えています。

魅力的なセクターとしては、経済回復が続き、金利も上昇する年であるため、引き続き銀行などの金融セクターが恩恵を受けるでしょう。2022年もテクノロジーセクターは魅力的と考えますが、金利の上げにより、一部の長期的には魅力であるものの赤字のハイパーグロース銘柄には注意が必要でしょう。

GAFAMは2022年も収益の伸びが期待され、ローテーションで引き続き市場を牽引すると思っています。

また、原油価格のリバウンドも期待されるため、石油セクターも魅力的と考えています。

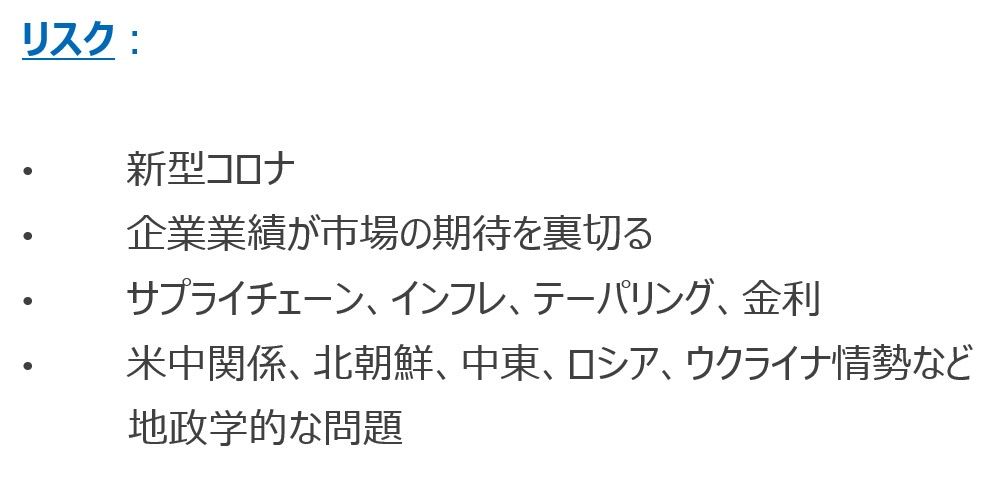

2022年の相場におけるリスクは?

もちろんコロナも引き続きマーケットのリスクですが、ワクチンも開発されています。ですので、マーケットに影響を与えたとしても一時的なものでしょう。

2021年も企業業績は伸びる見通しであるとお伝えしました。これまでについては、市場参加者の予想を上回って業績が伸びてきました。気をつけるべきことは、2022年のどこかのタイミングで予想を下回るような可能性もあるということです。

インフレは定期的なテーマであり、これは避けられないリスクです。ただ、可能性としてですが、全体的なインフレが継続するのではなく、部分的なインフレ懸念が残り、他は緩和されるというような流れなると思っています。テーパリング終了や利上げのタイミングが早まることもリスクの1つです。市場金利の急上昇がある度にマーケットは一時的であったとしても下落を繰り返すでしょう。

それから米中関係も引き続きリスクの1つです。米中関係というより、中国の行動と言った方が正しいかもしれません。台湾問題なども、マーケットが嫌がる潜在的なリスクの1つです。先週、中国配車サービス最大手の滴滴出行(DiDi)がニューヨーク市場からの上場廃止を発表しました。DiDiがニューヨーク上場したのは2021年の6月です。これは米中関係の悪化を受け、中国政府が上場廃止の圧力をかけたからです。米中関係が悪化する場合、アリババ(BABA)のニューヨーク市場からの上場廃止の可能性も否定はできないでしょう。

他の地政学的なリスクとしては、中東、北朝鮮などが挙げられます。新しい年の到来とともに様々な出来事が起きるでしょう。今から約2年前の年明け、私はちょうど米国出張中で、まさに空港で今から離陸する直前の機内でCNNのニュースを見ていましたら、中東の米軍基地がロケット攻撃されたといったような報道がありまして、ヒヤッとしたことを覚えています。

最近は北朝鮮が静かです。ないことを祈りたいですが、世界を驚かすようなことがあっても不思議ではありません。

私が最近気になっているのは、ロシアの軍隊がウクライナ国境に集結しているというニュースです。ロシア関係でマーケットが嫌がるニュースが起きる可能性もあるのではないかと考えています。

ただ、基本的にこのようなニュースというのは、一時的にマーケットを下げるということでリスクではありますが、長期的な意味で米国株のマーケットに与える影響は軽微だと考えています。

利上げが期待されている2022年のマーケットでも引き続き株価上昇が継続されると思うものの、2021年よりもボラティリティの高い、株価が乱高下する1年となるでしょうから心の準備が必要です。

特に利上げの開始のタイミングに関するFRB(米連邦準備制度理事会)のパウエル議長の発言などにマーケットは2021年以上に敏感に反応し、相場が乱高下する展開となる可能性も高く、注意が必要でしょう。

今から米国株投資を始める方は、私が機会あるごとに言っていることですが、時間の分散、業種の分散を心がけ、マーケットに対して長期的な視点を持って投資をされることをお勧めします。