米金利の「上がり過ぎ」の影響

22日、パウエルFRB(米連邦準備制度理事会)議長の続投が決定すると、米金利が急騰し、そして米ドル相場も一段高となった(図表1参照)。これについて、パウエル氏が対抗馬とされたブレイナードFRB理事より「タカ派」との位置付けだったためといった解説もあったが、果たしてそうだろうか。

今週は木曜日に米感謝祭が予定されていることから、主要な米国債入札や景気指標発表は水曜日までに「詰め込まれた」ようになっている。経験的にはそういった中での入札は不調となり、債券利回り上昇をもたらしやすかったようだ。以上のように見ると、パウエル氏が「タカ派」なので米金利上昇と反応したのではなく、米感謝祭前で需給的に米国債が売られ、利回りである米金利が上昇しやすい環境だったことから、注目イベントをきっかけに米金利上昇となったということではないか。

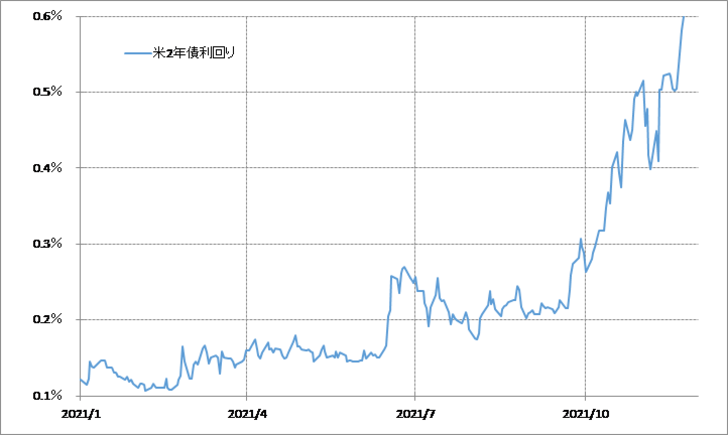

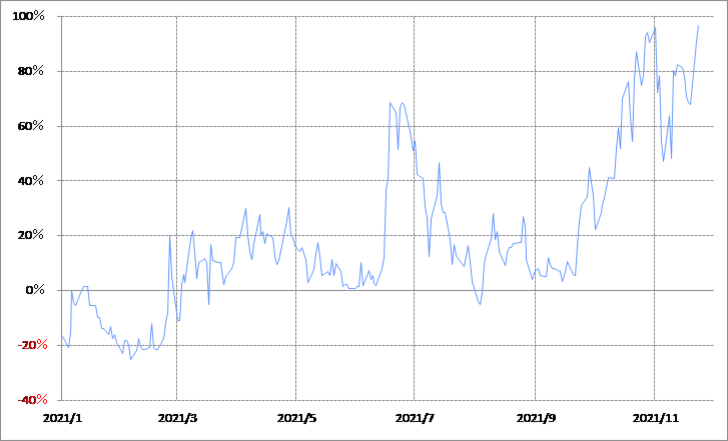

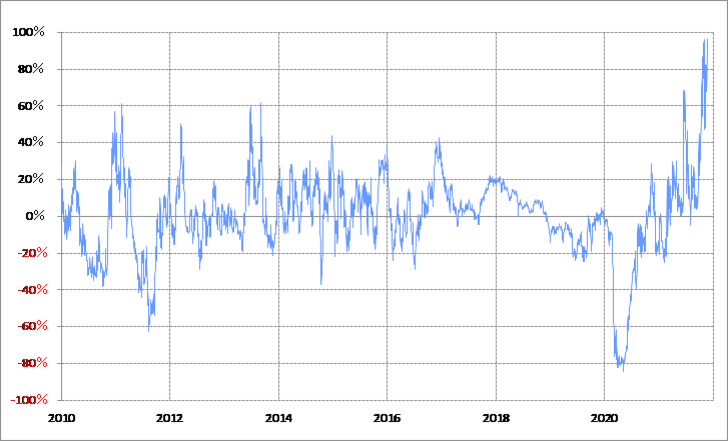

では、さらに米金利上昇は広がるだろうか。米国の金融政策を反映する米2年債利回りの90日MA(移動平均線)からのかい離率は、再びプラス90%以上に拡大した(図表2参照)。ちなみに同かい離率がプラス60%以上に拡大したのは、2010年以降で3~4回しかなかった(図表3参照)。米金利の短期的な「上がり過ぎ」懸念は相当に強くなっている可能性がありそうだ。

では、改めてパウエル氏は「タカ派」だろうか。パウエルFRB議長は、「コロナ・ショック」以前の2019年にも3回利下げを行った。当時の米経済成長率は2%を上回る状況が続いていたが、その中での利下げについてパウエル議長は「保険的利下げ」と説明した。米国内景気回復が、外部要因で腰折れされるリスクを回避する利下げといった意味だが、当時は強烈なトランプ大統領による金融緩和要請に屈した結果との受け止め方が基本だった。

また2021年に入り、物価上昇率が高まる中でも、パウエル議長は「一時的な現象」との見解を繰り返してきた。世界の中央銀行の中では、二度の世界大戦敗北に伴う強烈なインフレの経験から、インフレ回避に強く取り組む世界一のインフレ・ファイターBUBA(ドイツ連銀)の存在が有名だが、このようにインフレに妥協しない姿勢が「タカ派」との基本的な評価だろう。以上のように見ると、パウエル「タカ派」で米金利上昇といった評価はやはり懐疑的ではないか。

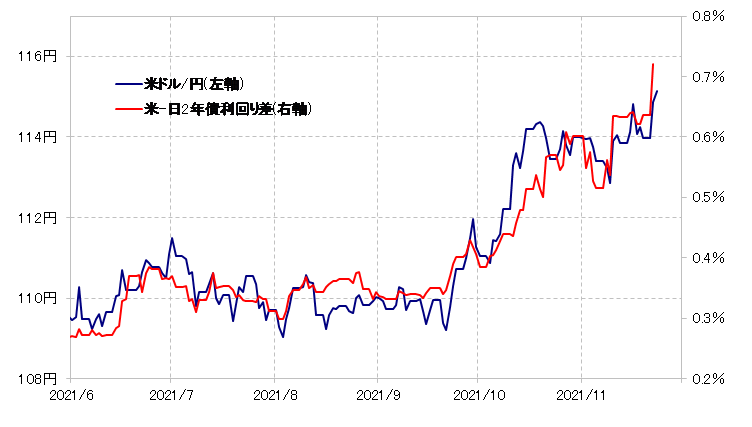

さて、米ドル/円は今週に入り一時115円を超えるところとなったが、それはこれまで見てきた米金利上昇に伴う日米金利差米ドル優位拡大に基本的に沿った動きだった(図表4参照)。この関係がこの先も続くなら、115円からのさらなる米ドル高・円安の行方も、これまで見てきた米金利の動きが鍵を握ることになりそうだ。