米金利で考える米ドル/円のシナリオ

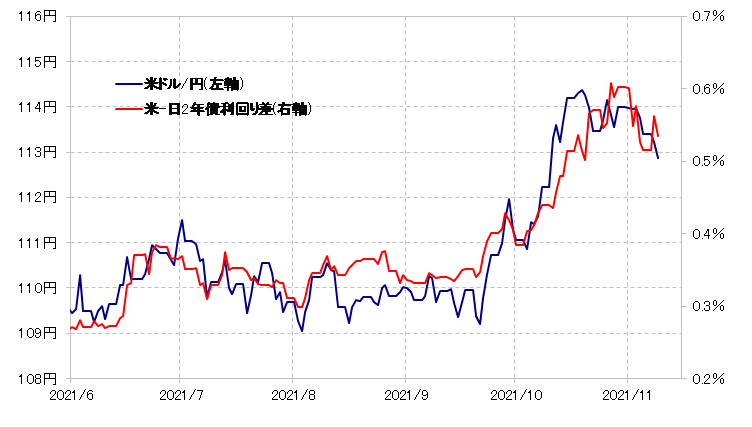

米ドル/円が113円割れへ反落した。これは、高い相関関係の続いている日米2年債利回り差が比較的大きく縮小したことが主因だろう(図表1参照)。

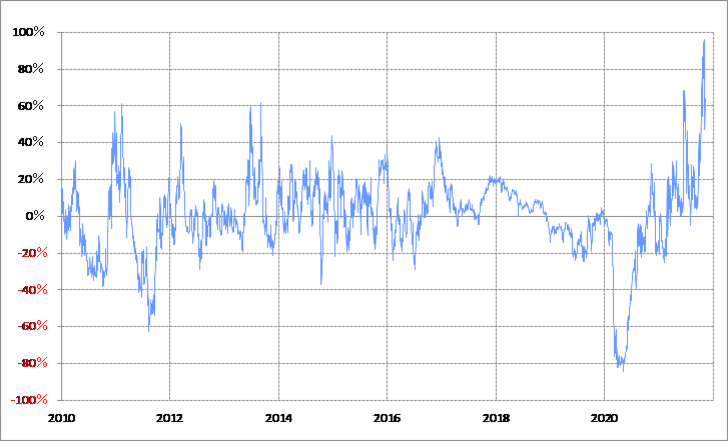

そして、日米2年債利回り差縮小の主因は、米2年債利回りが先週から大きく低下したことだろう(図表2参照)。米2年債利回りは、90日MA(移動平均線)からのかい離率などで見ると、短期的に極めて「上がり過ぎ」懸念が強くなっていたため、その修正が入ったということではないか(図表3参照)。

以上のように見ると、米ドル/円がどこまで下落するかは、米2年債利回りの低下が鍵を握ることになりそうだ。その米2年債利回りは、上述のように90日MAからのかい離率で見ると短期的に「上がり過ぎ」懸念が強い状況が続いていたが、経験的には「上がり過ぎ」修正の場合、米2年債利回りは90日MA前後まで低下する可能性が高いため、0.3%前後まで低下するといった見通しが基本ではないか。

かりに、米2年債利回りが0.3%まで低下したとして、それをこの間の米ドル/円と日米2年債利回り差の関係に当てはめると、米ドル/円は112円割れまで下落する可能性があるといった見通しになる。

では、米2年債利回りが0.3%を大きく下回ることで、米ドル/円の下落がさらに拡大する可能性はあるかと言えば、それは微妙ではないか。金融政策を反映する金利である米2年債利回りは、FRB(米連邦準備制度理事会)がいわゆる「テーパリング」を開始し、金融緩和の政策転換に動き出した中では、過去の似たような経験を参考にすると0.3%を大きく下回る可能性は低い。そうであれば、米ドル/円も112円を大きく下回るまで下落する可能性は低いのではないか。

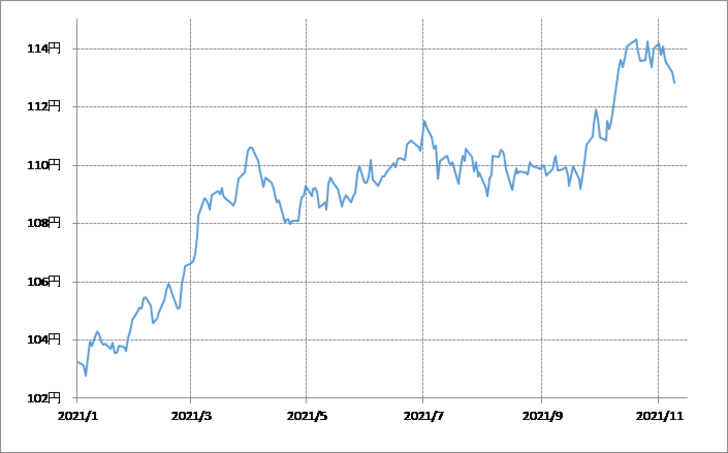

ところで、今回米ドル/円の反落が拡大したのは、先週までの小動きの反動の影響もあったかもしれない。先週まで3週間近く、米ドル/円は113円半ば~114円半ば中心の小動きが続いていた(図表4参照)。長く続いた小動きをブレークすると、相場は一方向に大きく動きやすい。他方、元の小動きのレンジまではしばらく戻りにくくなる。

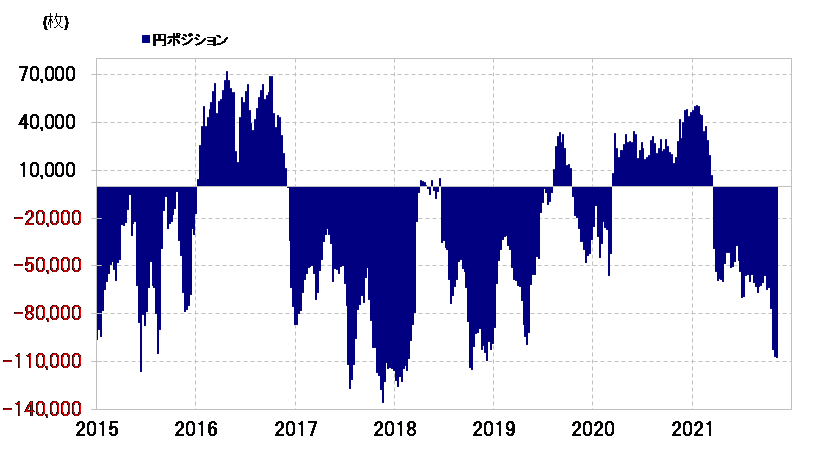

また、一時115円に迫るまで大きく米ドル高・円安が進んだ中で、CFTC(米商品先物取引委員会)統計の投機筋の円売り越しが10万枚に達するなど円売りの拡大も目立っていた(図表5参照)。そういった円を買い戻す(米ドル売り)動きが、米ドル/円の反発を抑える可能性も考えられる。以上をまとめると、米ドル/円は当面113円半ばを大きく上回れず、米金利低下をにらみながら112円割れまで続落するといったシナリオが基本になるのではないか。