米金利「上がり過ぎ」修正の影響

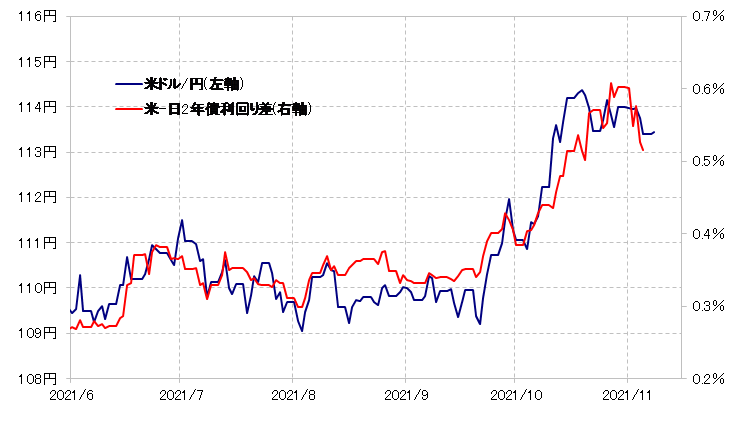

今月に入ってから、米金利の低下が広がった。金融政策を反映する米2年債利回りは一時0.5%まで上昇したものの、その後は0.4%までといった具合に大幅な低下となった(図表1参照)。

先週は、FOMC(米連邦公開市場委員会)でいわゆる「テーパリング」開始が決定、超金融緩和政策の転換に動き出した。また週末に発表された米雇用統計は総じて予想以上に良い結果となった。普通に考えたら米金利上昇となりそうだった中で、逆に米金利が大幅に低下したのはなぜか?

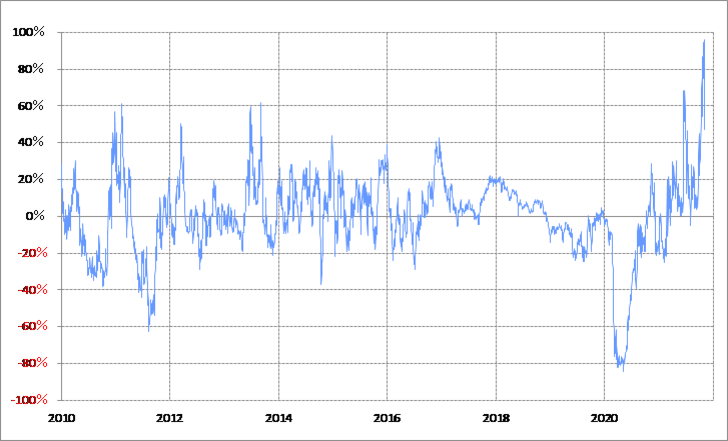

米2年債利回りの90日MA(移動平均線)からのかい離率は、一時プラス90%まで拡大した。これは、短期的に異常なほどに「上がり過ぎ」懸念が強くなっている可能性を示していたが、それは先週プラス50%程度まで大きく縮小した(図表2参照)。

以上のように見ると、先週の米金利の大幅な低下は、異常なほどの短期的な「上がり過ぎ」修正に伴う動きだった可能性が高いのではないか。では、そんな短期的な「上がり過ぎ」修正を経て、米金利上昇が再燃に向かうのはいつになるのか。過去の経験からすると、予想以上に時間がかかる可能性もある。

比較的近いところで、今回のように米2年債利回りの90日MAからのかい離率がプラス60%以上で拡大一巡、短期的な「上がり過ぎ」修正局面に移行したのは2021年6月下旬のことだった。

この6月下旬に記録した米2年債利回りの高値を更新したのは9月下旬。「上がり過ぎ」是正を経て、米2年債利回りが高値更新するまで3ヶ月かかっていたわけだ。これを今回に当てはめると、11月初めに記録した米2年債利回りの高値を更新するのは、2022年の2月前後といった見通しになる。

さて、最近の米ドル/円はそんな米2年債利回りが主役である日米2年債利回り差と高い相関関係で展開してきた(図表3参照)。この関係がこの先も続くとして、上述のような米2年債利回りの見通しということになるなら、米ドル/円が高値を更新し、115円以上に上昇するのは2022年2月以降といった見通しになる。別な言い方をすると、年内の米ドル高・円安はすでに終わった可能性も考える必要が出てくるだろう。