今週に入り、米ドルに対して円は一気に113円を超える一段安(米ドル一段高)となったが、米ドル以外の通貨に対しても円安が大きく進み、円の全面安となった。ある通貨だけが大きく下落することを「独歩安」とも呼ぶが、今週に入ってからの動きは、円の「独歩安」と言っていいだろう。

それにしても、なぜ今週に入ってから急に円「独歩安」が広がったのか。これについては、日本と米国などとの金融政策スタンスの違い、原油相場の急騰、岸田新政権に対する不安感などいろいろ取り沙汰されている。ただそれらが円「独歩安」をもたらしたというより、まさに先週から今週にかけての「ある変化」により、そういった円売り材料に過敏に反応するようになったということが重要なのではないか。

まず、日本と米国などの金融政策スタンスの違い、別な言い方をすると、米国などが金融緩和政策の転換を模索し始めた中で、日本は依然として緩和政策の転換見通しが立っていないことが円「独歩安」をもたらしたという考え方について。

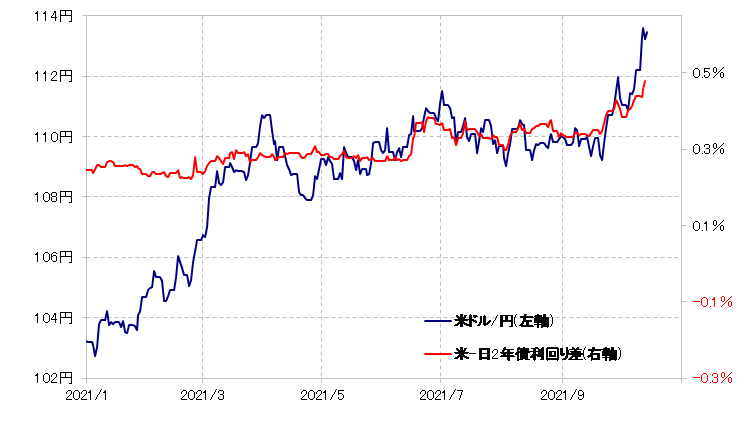

金融政策を反映するのは2年債利回り。その意味では、2年債利回り差は、まさに金融政策スタンスの違いをある程度反映したものと言えるだろう。日米2年債利回り差は、6月FOMC(米連邦公開市場委員会)の後から米ドル優位が拡大、そして9月FOMCの後からそれは一段と拡大した(図表1参照)。マーケットは日米の金融政策スタンスの違いにこれまでも反応してきたようで、決して今週に入り急に気付いたわけではないだろう。

似たようなことは、原油高との関係でも言えるのではないか。原油輸入依存度の高い日本では、一定以上の原油高は円や株の売り材料とされる。その原油高、WTIは今週に入り80米ドルの大台を超えてきたといった象徴的な動きはあったものの、年初来高値更新は、すでに9月以降続いてきたものだ(図表2参照)。

そんな原油高が、今週に入ってから急に円「独歩安」をもたらすということは、果たしてあるだろうか。そもそも、上述のように、一定の水準を超えた原油高は日本の株安要因ともされるが、その株は、今週に入りむしろ反発に転じた(図表3参照)。株反発の中での円「独歩安」は、普通は原油高がきっかけとは考えにくいだろう。

また、今週に入り、日経平均は反発に転じた中で円「独歩安」となったことは、岸田新政権への不安が円「独歩安」をもたらしたのではないかといった見方も否定することになるだろう。日本の新政権への懸念なら、円よりも株価が急落しそうだ。そんな株急落が円安をもたらすということならわからなくないが、その文脈で言えば「岸田ショック」の円「独歩安」は先週までに起こるものだったのではないか。

冒頭にも述べたように、円「独歩安」は今週に入り急に拡大した。それは普通に考えたら、先週までなかった新たな「ある変化」を受けた動きだろう。ではその「ある変化」とは何か。

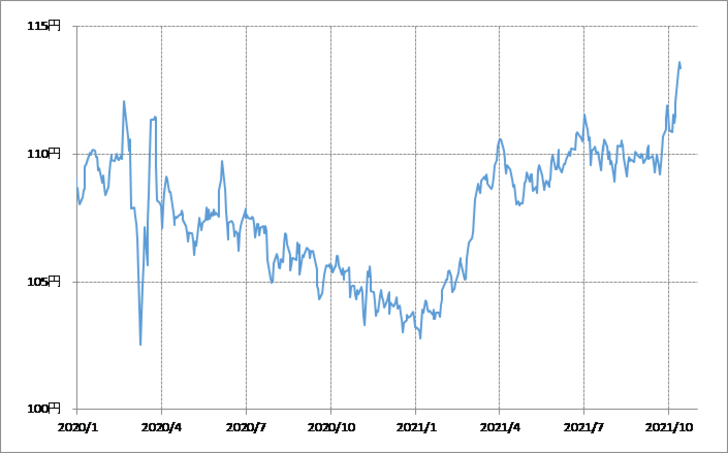

先週、米ドル/円は112円台でクローズ、円は対米ドルで2020年来の安値(米ドル高値)を更新した(図表4参照)。円の安値更新で、テクニカルに円はさらなる下落余地を試す局面に変わった。それは、別な言い方をすると、円安要因に過敏な状況に変わった可能性があったということだ。

そもそも、円が先週対米ドルでの2020年来の安値を更新する以前、米ドル/円はそれまで長く続いた小動き、保合いを米ドル高・円安方向へブレークした。小動き、保合いが続く中では、金融政策のスタンスの違い、原油高、日本の政治不安などの円売り材料の影響も限定的にとどまりやすかっただろう。

しかし、テクニカルに円安余地が拡大したため、円売り材料への反応も途端に過敏になった、それが今週に入り急に円「独歩安」が拡大した本質的な背景ではないか。