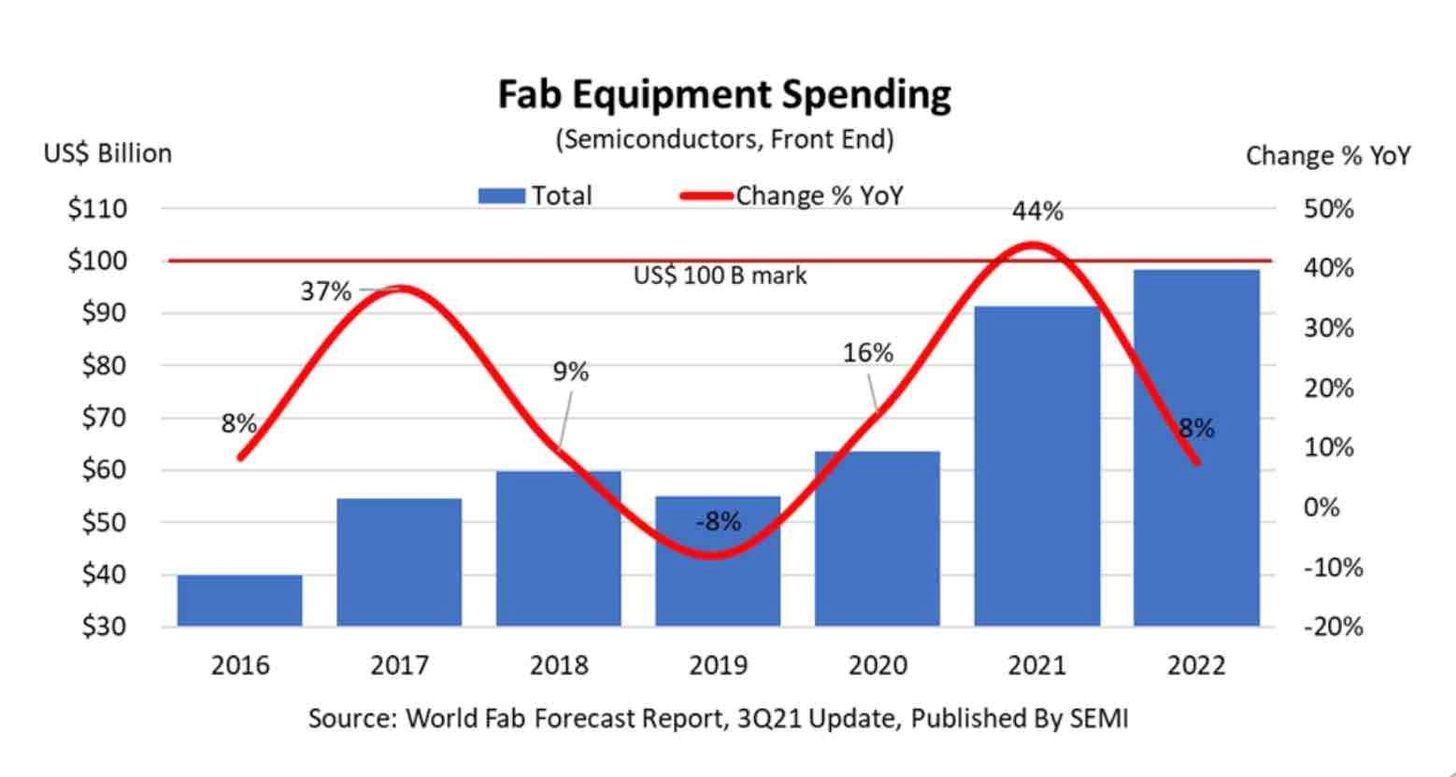

3年連続で過去最高を更新する半導体製造装置の投資額

半導体製造装置と材料業界の国際団体であるSEMIは9月15日、半導体の前工程向け製造装置の投資額が2022年に984億ドルに拡大する見通しだと発表した。通信の高速化やデータ量の増加、デジタルトランスフォーメーションといった長期的な技術トレンドを受け、半導体需要は引き続き拡大している。3月時点の予想から約2割の上方修正となり、2020年から3年連続で過去最高を更新する見込みだ。

内訳を見ると、ファウンドリ向けの製造装置が大部分を占め440億ドル以上、データを記憶する半導体メモリはスマートフォンやデータセンター向けの投資が堅調で380億ドルに達する見通しである。その他、DRAMやNANDも2022年に大幅に増加することが想定されている。

7月6日付のコラムでも取り上げたように、新たな半導体工場の建設によって最もメリットを受けるのは半導体製造装置セクターである。中でも半導体の小型化、高性能化を推進する微細化の最先端を走るオランダのASML(ASML)を取り上げた。

ASMLはリソグラフィーと呼ばれる半導体製造のプロセスにおいて紫外線を使用し、マイクロチップの基礎となる回路を焼き付けていく過程を担う装置を手がけている。現在、最先端の微細化を実現するために使われるEUV(極端紫外線)の露光装置は1台200億円規模と高額であるが、ASMLはこのEUV露光装置のシェアを独占している。

図表2は、半導体産業のデータを分析、調査するVLSIリサーチが2021年3月に発表した2020年の半導体製造装置の売上高とシェアのデータをまとめたものである。なお、各社の売上高には装置だけではなく、その保守サービスの売上高も含まれている。

(*日立ハイテックは日立の完全子会社)

ASMLはトップのアプライド・マテリアルズ(AMAT)にわずかに及ばず2位となった。しかし、今後、インテルが米アリゾナ州に新設する2つの半導体工場にもEUV露光装置を導入することが明らかになっている。前述のように1台200億規模と高額な EUV露光装置がTSMCとサムスンだけではなく、インテルにも納入されるとすれば、ASMLの売上高がアプライド・マテリアルズを抜いてトップに立つ可能性もあろう。

製造装置の分野においては日本企業も強みを発揮しており、東京エレクトロン(8035)やアドバンテスト(6857)、SCREENホールディングス(7735)などもランクインしている。今回はこの中から2019年から2020年にかけての売上高成長率が高かったラムリサーチ(LRCX)とテラダイン(TER)を個別に取り上げる。

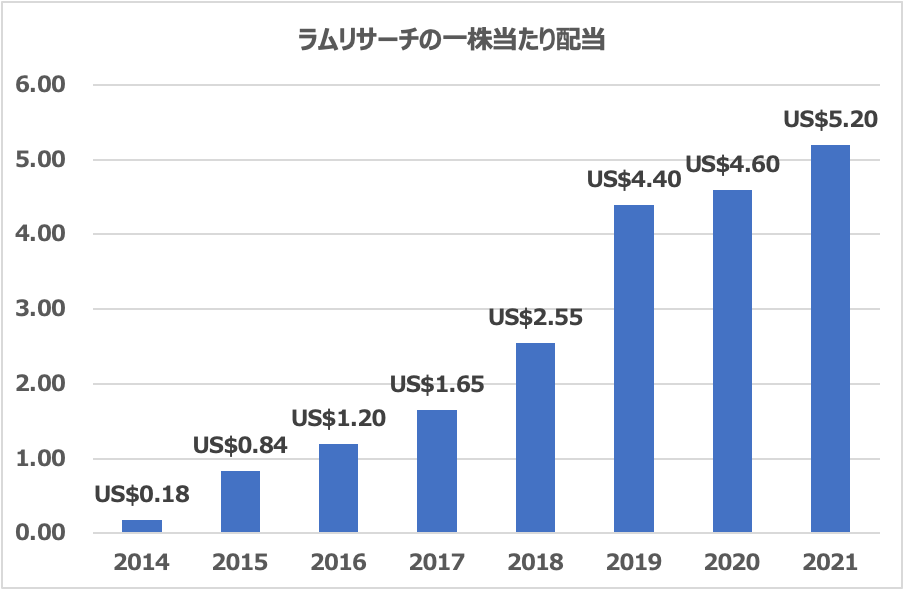

7年連続増配の高成長企業

ラムリサーチ(LRCX)は半導体製造向けの成膜、エッチング、洗浄装置などを手がけるメーカーで、競合はアプライド・マテリアルズや東京エレクトロン、日立ハイテクである。半導体を作る上で非常に重要な工程であるエッチング装置で高いシェアを誇っており、日本を含む世界16ヶ国に事業拠点を展開、半導体装置メーカーの売上高では世界3位のポジションを誇っている。

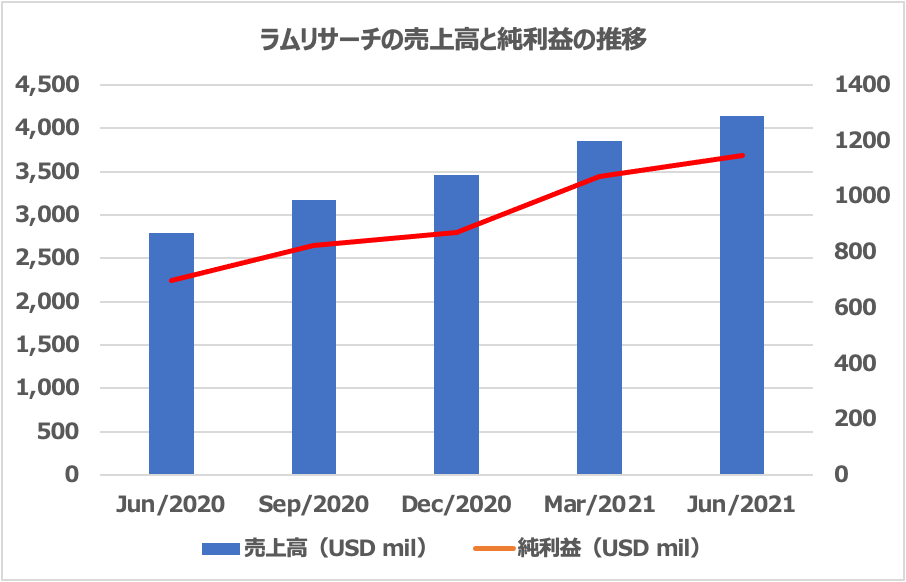

社名の「ラム」は、1980年に同社を設立したデイビット・ラム氏にちなんでいる。業績は順調に推移しており、2021年6月末の決算は、売上高が41億5000万ドルと前年同期比約48%増となった。

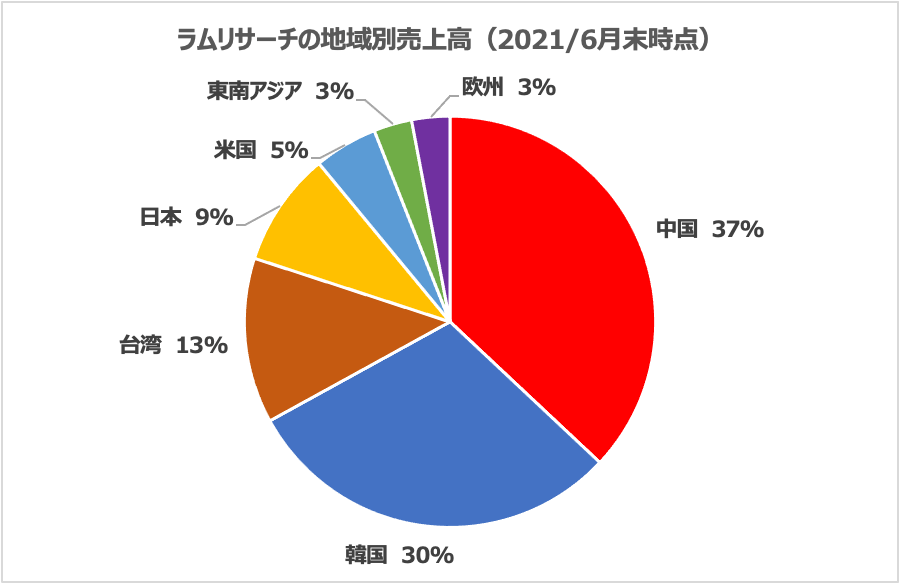

地域別の売上高は中国がトップ、続いて韓国、そして台湾、日本とアジアにおける売上シェアが高い。

ラムリサーチの強みはキャッシュフローにある。2021年6月末時点での営業キャッシュフローは14億ドル、フリーキャッシュフローは13億ドルを超えている。

2014年以降、7年連続で増配を達成している。潤沢なキャッシュフローを背景に今後も配当、自社株買いといった株主還元の強化が期待できそうだ。

ロボット事業にも参入する半導体テスタのナンバー2

回路を形成した半導体が正常に稼働するかを調べる検査装置の開発・製造を手がけているのがテラダイン(TER)である。テラダインは、半導体テスタ業界で日本のアドバンテストと並ぶ2強だ。それぞれ顧客企業のすみ分けが進んでおり、アドバンテストがメモリ向けに強みを持っているのに対し、テラダインは車載向けやイメージセンサーに使われるSoC(システム・オン・チップ)テスタに強みを持っている。

半導体テスタ市場は成長が続いている。テラダインがホームページ上で公開している第2四半期決算資料(※)の「Financial Results for Q2 2021」を見ると、メモリ向けの年平均成長率が19%に対し、SoC向けは13%と伸び率では劣るものの、市場規模は4倍以上となっている。

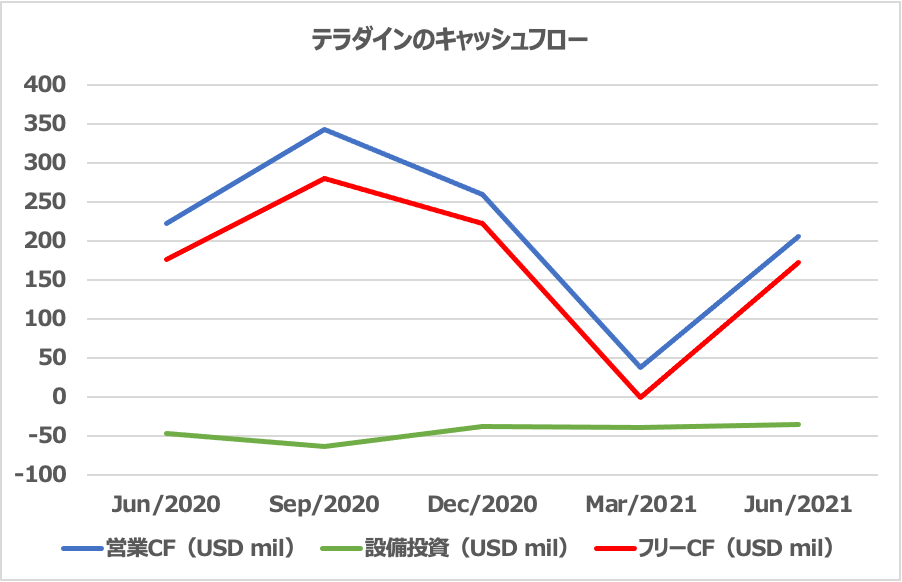

業績は一時的に伸び悩むところもあったが、直近の四半期においては売上高が10億8600万ドルと前年同期比29%増加、純利益も大幅に拡大した。半導体に対する旺盛な需要を受けて、セミコンダクタテスト収益は27%の増加となった。

また、テラダインは2015年に協働ロボット世界大手のユニバーサルロボット(デンマーク)を買収し、インダストリアル・オートメーション事業(IA事業)を展開している。協働ロボットとは、限られたスペースでも人と協働した作業ができるもので、自動車部品の組み立て、ねじ締め、検査、食品工場でのロボットから人への製品の受け渡しなど、これまでロボットの導入が難しかったところでも使われ始めている。

導入される範囲の拡大を受け、直近の四半期における収益は前年同期に比べて57%増加した。2021年にはIA事業で年間最大40%の成長、長期的には年間20〜35%の成長が見込まれるとしており、2024年頃にはIA事業の売上高割合を足元の9%から20%ほどに拡大する目標を掲げている。

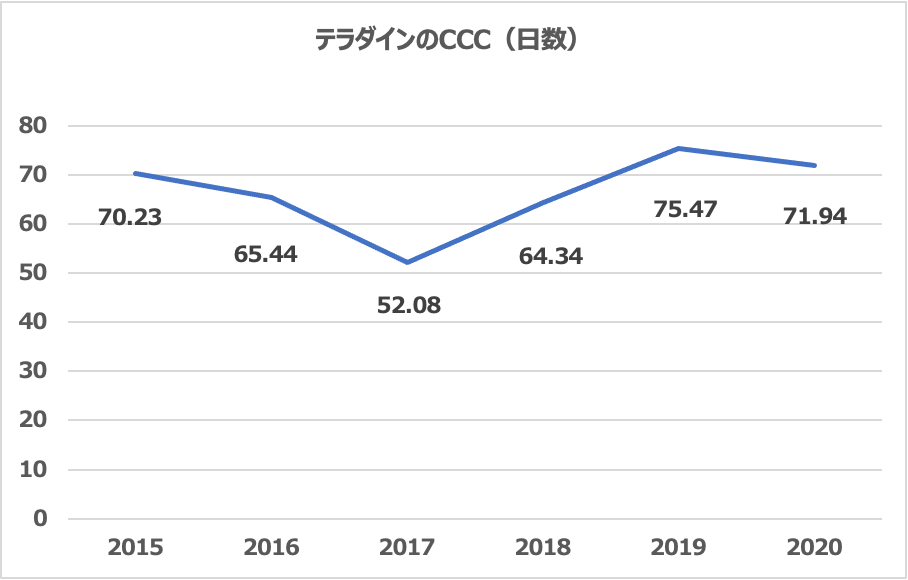

ライバルであるアドバンテストと比較したもう1つの特徴は、現金を効率良く稼ぐ力にある。2021年8月20日付の日本経済新聞の記事によると、売上高からした事業規模では大きな差はないものの、テラダインの現金を生み出す力が高いことが指摘されている。

同記事では、資金効率を測る指標として、2社のキャッシュ・コンバージョン・サイクル(CCC)を分析したところ、アドバンテストの2020年度のCCCは134日であるのに対してテラダインは72日だったと書かれている。テラダインのキャッシュ創出力の高さの要因として、装置製造の工程の多くを外部に委託する「ファブライト」経営が挙げられている。

装置の組み立ての一部は熊本にあるテラダインの工場で行なっているが、装置に使う実装基板の生産は中国やマレーシアに工場を持つ受託製造サービス(EMS)企業に委託し、本拠地である米国ボストンでは装置設計や技術開発に注力している。このように製造におけるサプライチェーンをグローバルに最適化し、製品の付加価値を高め、高い競争力を実現している。

効率良く生み出した資金をM&A(合併・買収)に投じて事業の多角化を進めていくことも期待されている。

石原順の注目5銘柄

(※)テラダインのホームページの投資家向け情報の「Financial Results for Q2 2021」

https://investors.teradyne.com/static-files/c7162514-2fee-4562-8751-d80bca92c098